この記事で学ぶこと

- イールドカーブとは何か

- 順イールド(正常な形状)の意味

- 逆イールド(景気後退のサイン)の意味

- フラット化とスティープ化

- イールドカーブから読み取れる市場の期待

イールドカーブとは

イールドカーブ(Yield Curve)は、債券の残存期間(満期までの年数)と利回りの関係をグラフ化したもの です。日本語では「利回り曲線」とも呼ばれます。

イールドカーブの見方

横軸に残存期間(1年、2年、5年、10年、30年など)、縦軸に 利回りをとってプロットします。

なぜイールドカーブが重要なのか

イールドカーブは以下の情報を教えてくれます。

| 情報 | 説明 |

|---|---|

| 市場の金利予想 | 将来の金利がどう動くか、市場参加者の予想が反映される |

| 景気の見通し | 景気拡大・後退の予兆を示すことがある |

| インフレ期待 | 将来のインフレに対する市場の見方がわかる |

| 金融政策の効果 | 中央銀行の政策が市場にどう影響しているかがわかる |

イールドカーブは「市場の集合知」であり、多くの投資家が注目する重要な指標です。

順イールド(正常な形状)

順イールドとは

順イールド(Normal Yield Curve) は、残存期間が長くなるほど利回りが高くなる、右上がりの形状 です。

これが「正常」とされる理由は、第2回で解説した期間プレミアム と流動性プレミアム があるからです。

順イールドの背景

| 要因 | 説明 |

|---|---|

| 期間プレミアム | 長期間お金を貸すリスク(金利変動、インフレ)への上乗せ |

| 流動性プレミアム | 長期間資金が拘束されることへの対価 |

| 将来の利上げ期待 | 景気拡大が続き、将来金利が上がると予想される場合 |

順イールドが示す市場の見方

- 景気は拡大基調 にある

- インフレはある程度上昇 する見通し

- 中央銀行は将来利上げ する可能性がある

- 経済は正常に機能 している

日本のイールドカーブ(2024年末時点の例)

| 残存期間 | 利回り |

|---|---|

| 1年 | 0.30% |

| 2年 | 0.55% |

| 5年 | 0.70% |

| 10年 | 1.05% |

| 20年 | 1.85% |

| 30年 | 2.25% |

日本のイールドカーブは順イールドの形状ですが、全体的な水準は低く、長短金利差(スプレッド)も比較的小さい状態です。

逆イールド(景気後退のサイン)

逆イールドとは

逆イールド(Inverted Yield Curve) は、残存期間が長くなるほど利回りが低くなる、右下がりの形状 です。

通常とは逆の形状であり、異常事態 を示すサインとされます。

逆イールドが発生する理由

| 要因 | 説明 |

|---|---|

| 景気後退の予想 | 将来景気が悪化し、中央銀行が利下げすると予想 |

| インフレ低下の予想 | 将来インフレが落ち着くと予想 |

| 短期金利の急上昇 | 中央銀行が急速に利上げした直後 |

| 長期債への逃避 | 安全資産として長期国債が買われ、長期金利が低下 |

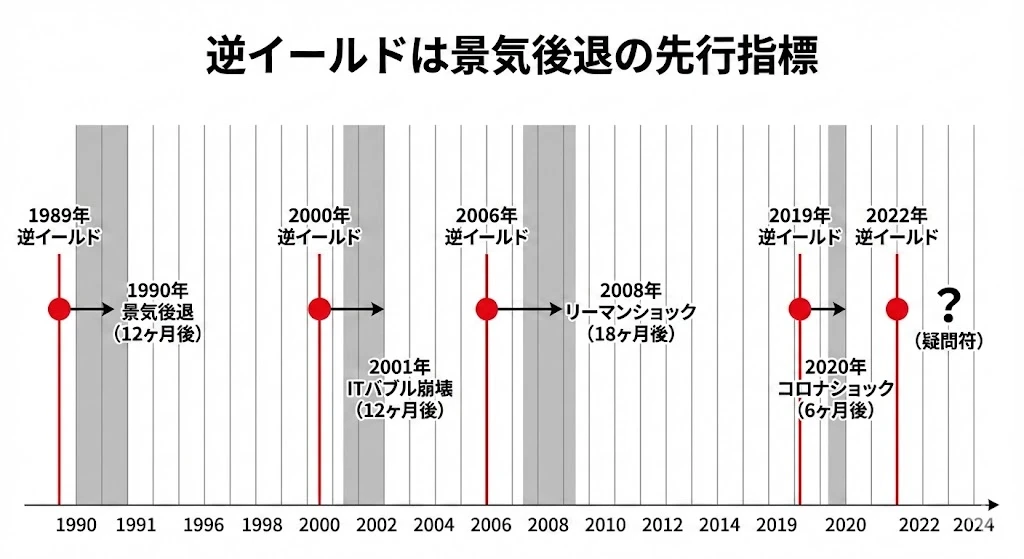

逆イールドと景気後退の関係

米国では、逆イールドは景気後退(リセッション)の先行指標 として有名です。

過去50年間、米国で逆イールドが発生した後、すべてのケースで景気後退が起きています。ただし、発生までのタイムラグは6ヶ月〜2年とばらつきがあります。

注意

逆イールドは過去50年間、米国の景気後退をすべて予告しています。ただし発生までのタイムラグがあるため、タイミングを正確に予測することは困難です。

注目される「2年-10年スプレッド」

逆イールドを判断する際、最もよく使われるのが2年国債と10年国債の利回り差(2s10sスプレッド) です。

2s10sスプレッド = 10年国債利回り − 2年国債利回り

- プラス: 順イールド(正常)

- ゼロ: フラット

- マイナス: 逆イールド(警戒シグナル)

ヒント

2s10sスプレッドは多くの経済サイト(FRED、Investing.comなど)で無料で確認できます。定期的にチェックする習慣をつけましょう。

米国では2022年から2024年にかけて逆イールドが続き、市場は景気後退を警戒していました。

【実例】2022-2024年米国の逆イールド—景気後退は来たのか?

2022年、米国では歴史的な逆イールドが発生しました。リアルタイムでどのように推移したか見てみましょう。

2s10sスプレッドの推移| 時期 | 2年金利 | 10年金利 | スプレッド | 状態 |

|---|---|---|---|---|

| 2022年3月 | 2.3% | 2.4% | +0.1% | ほぼフラット |

| 2022年7月 | 3.0% | 2.8% | −0.2% | 逆イールド発生 |

| 2023年3月 | 4.0% | 3.4% | −0.6% | 逆イールド深化 |

| 2023年7月 | 4.9% | 3.9% | −1.0% | 過去最大級の逆転 |

| 2024年9月 | 3.6% | 3.7% | +0.1% | 逆イールド解消 |

FRBの急速な利上げで短期金利が急騰し、2年金利が10年金利を上回る状態が約2年間 続きました。

市場では何が起きたか| 予想されていたこと | 実際に起きたこと |

|---|---|

| 景気後退(リセッション) | 2024年末時点で回避(ソフトランディング) |

| 失業率の上昇 | 緩やかな上昇にとどまる(3.4%→4.2%) |

| 株価下落 | 2022年は下落、2023-2024年は上昇 |

過去の逆イールドはすべて景気後退につながりましたが、今回は「ソフトランディング」が実現しつつあります。ただし、逆イールド解消後に景気後退が来るケースもあるため、まだ油断はできません。

教訓- 逆イールドはシグナルであって確定ではない

- 中央銀行の対応次第で景気後退は回避できる可能性がある

- ただし、警戒シグナルとしての価値は依然として高い

逆イールドの注意点

逆イールドは景気後退のサインですが、以下の点に注意が必要です。

- タイムラグがある: 逆イールド発生から景気後退までは6ヶ月〜2年の幅がある

- 必ずしも当たるわけではない: 他の要因(中央銀行の政策変更など)で回避されることもある

- 株価は先に動く: 逆イールドが解消する頃には株価がすでに下落していることも

フラット化とスティープ化

イールドカーブは静的なものではなく、常に変動しています。その変動パターンを理解することが重要です。

フラット化(Flattening)

フラット化 とは、長短金利差が縮小し、イールドカーブが平坦になる 動きです。

フラット化の2つのパターン| パターン | 動き | 背景 |

|---|---|---|

| ベアフラット | 短期金利が上昇、長期金利はあまり動かない | 利上げ期待。景気拡大の終盤 |

| ブルフラット | 長期金利が低下、短期金利はあまり動かない | 景気後退懸念。長期債への逃避 |

- 景気拡大局面の終盤

- 中央銀行の利上げサイクル が進行中

- 将来の景気に対する慎重な見方

スティープ化(Steepening)

スティープ化 とは、長短金利差が拡大し、イールドカーブが急勾配になる 動きです。

スティープ化の2つのパターン| パターン | 動き | 背景 |

|---|---|---|

| ベアスティープ | 長期金利が上昇、短期金利はあまり動かない | インフレ期待上昇、景気回復期待 |

| ブルスティープ | 短期金利が低下、長期金利はあまり動かない | 利下げ期待。景気後退からの回復初期 |

- 景気回復局面

- 中央銀行の利下げサイクル が進行中

- 将来の成長やインフレに対する楽観的な見方

イールドカーブから読み取れること

イールドカーブと景気サイクル

イールドカーブの形状は、景気サイクルの局面を反映します。

| 景気局面 | イールドカーブ | 特徴 |

|---|---|---|

| 回復期 | スティープ化 | 短期金利低い、長期金利上昇。利下げ後の回復 |

| 拡大期 | 順イールド | 正常な右上がり。金利全般が上昇傾向 |

| 成熟期 | フラット化 | 長短金利差が縮小。利上げサイクル終盤 |

| 後退期 | 逆イールド→スティープ化 | 逆イールド発生後、利下げでスティープ化 |

日米のイールドカーブ比較

日本と米国のイールドカーブを比較することで、両国の経済状況の違いがわかります。

2024年末時点の比較| 残存期間 | 日本 | 米国 | 差(米国−日本) |

|---|---|---|---|

| 2年 | 0.55% | 4.25% | 3.70% |

| 10年 | 1.05% | 4.50% | 3.45% |

| 30年 | 2.25% | 4.70% | 2.45% |

米国の方が全般的に金利が高く、これが円安ドル高 の一因となっています。

イールドカーブの活用方法

投資判断への活用| イールドカーブの状態 | 投資への示唆 |

|---|---|

| 順イールド(スティープ) | リスク資産(株式)に有利。景気拡大期待 |

| フラット化進行 | 景気のピークが近い可能性。慎重に |

| 逆イールド | 景気後退に備える。ディフェンシブ銘柄、債券を検討 |

| 逆イールド解消・スティープ化 | 景気底打ちの可能性。リスク資産への回帰を検討 |

| 戦略 | 説明 |

|---|---|

| ブルフラット予想時 | 長期債を買う(金利低下で価格上昇) |

| ベアスティープ予想時 | 短期債を買う(長期債の価格下落リスク回避) |

| ロールダウン戦略 | 順イールド時、債券を保有し続けると時間経過で利回りが低下(価格上昇) |

イールドカーブを確認する方法

情報源

| サイト・ツール | 特徴 |

|---|---|

| 財務省ウェブサイト | 日本国債の金利情報(公式) |

| 日本証券業協会 | 公社債の利回り情報 |

| Bloomberg | 各国のイールドカーブを比較可能 |

| Investing.com | リアルタイムのイールドカーブ表示 |

| FRED(St. Louis Fed) | 米国のイールドカーブの過去データ |

見るべきポイント

- 形状: 順イールド?逆イールド?フラット?

- 傾き: スティープ?フラット?

- 変化の方向: フラット化進行中?スティープ化進行中?

- 過去との比較: 1ヶ月前、1年前と比べてどう変化したか?

まとめ

イールドカーブの基本

- 債券の残存期間と利回りの関係 をグラフ化したもの

- 市場の金利予想、景気見通し、インフレ期待 を反映

イールドカーブの形状

| 形状 | 意味 |

|---|---|

| 順イールド | 正常な形状。景気拡大期に多い |

| 逆イールド | 異常な形状。景気後退の先行指標 |

| フラット | 長短金利差が縮小。景気の転換点の可能性 |

変化のパターン

| 変化 | 意味 |

|---|---|

| フラット化 | 長短金利差の縮小。景気拡大の終盤 |

| スティープ化 | 長短金利差の拡大。景気回復の初期 |

投資への活用

- 逆イールド: 景気後退に備えてディフェンシブに

- スティープ化: 景気回復を見越してリスク資産へ

- 2s10sスプレッド を定期的にチェック

次回は、金利と株式市場・為替市場の関係について解説します。

金利マスター講座

- 第1回:金利の基礎

- 第2回:金利の種類と金融市場

- 第3回:中央銀行と金融政策

- 第4回:イールドカーブを読む(本記事)

- 第5回:金利と市場の関係