はじめに

「半導体マスター講座」の最終回です。これまで6回にわたって、半導体の基礎から主要企業まで解説してきました。

最終回となる本記事では、投資家が知るべきリスク要因 に焦点を当てます。AI需要の爆発、米中対立、台湾リスク——半導体投資には大きなリターンの可能性がある一方で、無視できないリスク も存在します。

リスクを正しく理解し、それでも成長を取りに行く——それが賢明な半導体投資家の姿勢です。

AI半導体需要の爆発

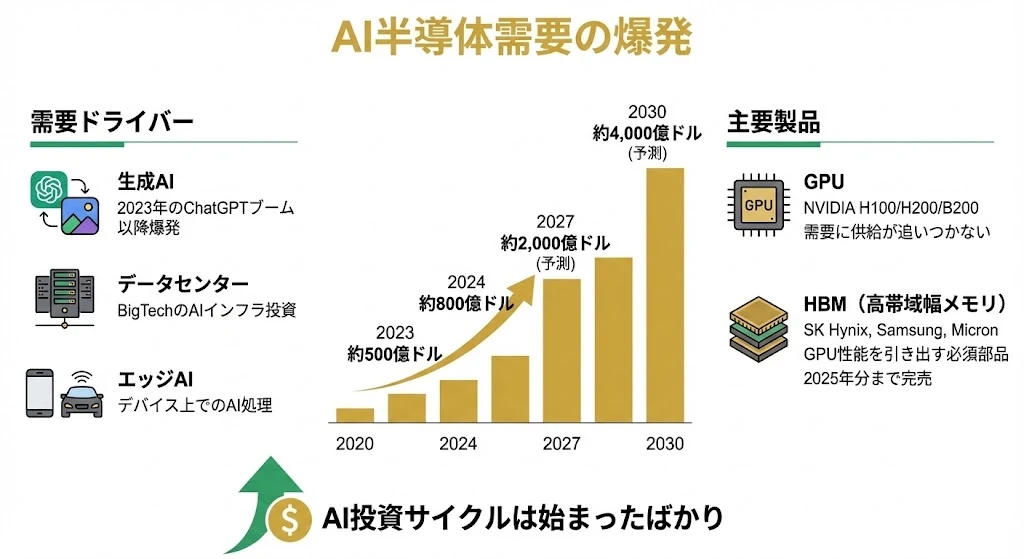

2023年:ChatGPTが変えた世界

2022年11月にOpenAIがChatGPTを公開して以来、生成AIブーム が世界を席巻しています。これにより、AI向け半導体の需要が爆発的に増加しました。

AI半導体市場の成長予測

| 年 | 市場規模(推定) | 成長率 |

|---|---|---|

| 2023年 | 約500億ドル | - |

| 2024年 | 約800億ドル | +60% |

| 2027年 | 約2,000億ドル | - |

| 2030年 | 約4,000億ドル | - |

AI半導体市場は年率30%以上 で成長し、2030年には4,000億ドル規模に達する見込みです。

需要を牽引する3つの要因

1. 生成AI(LLM)の普及

ChatGPT、Claude、Geminiなどの大規模言語モデル(LLM)は、膨大な計算リソースを必要とします。

| 要素 | 必要なもの |

|---|---|

| 学習(トレーニング) | 数千〜数万のGPU |

| 推論(サービス提供) | 継続的なGPU需要 |

| モデルの大規模化 | さらに多くのGPU |

2. データセンター投資の加速

BigTech各社がAIインフラに巨額投資 を続けています。

| 企業 | 2024年設備投資(推定) |

|---|---|

| Microsoft | 約500億ドル |

| 約400億ドル | |

| Amazon | 約400億ドル |

| Meta | 約350億ドル |

この投資の大部分がAI向けGPUとサーバーに向かっています。

3. エッジAIの台頭

スマートフォンやPC、自動車など、デバイス上でAIを処理 する需要も増加しています。

- Apple: Neural Engine搭載チップ

- Qualcomm: AI対応Snapdragon

- NVIDIA: 自動運転向けDrive

GPU・HBMの需給逼迫

AI向けGPU市場

NVIDIAがAI向けGPU市場で90%超のシェア を持ち、需要に供給が追いつかない状態が続いています。

| 製品 | 価格(目安) | 納期 |

|---|---|---|

| H100 | 約500万円 | 3〜6ヶ月 |

| H200 | 約700万円 | 6ヶ月以上 |

| Blackwell | 未定 | 予約殺到 |

HBM(高帯域幅メモリ)の重要性

AI GPUの性能を引き出すには、HBM(High Bandwidth Memory) が不可欠です。

| メモリタイプ | 帯域幅(目安) | 用途 |

|---|---|---|

| DDR5 | 約50GB/s | 一般PC |

| GDDR6 | 約500GB/s | ゲーミングGPU |

| HBM3 | 約800GB/s | AI GPU |

| HBM3E | 約1TB/s超 | 最新AI GPU |

HBM市場の状況

| 企業 | シェア | 状況 |

|---|---|---|

| SK Hynix | 約50% | リーダー、NVIDIAと密接 |

| Samsung | 約40% | 巻き返し中 |

| Micron | 約10% | HBM3Eで急成長 |

- 2024年分:完売

- 2025年分:大半が割当済

- 生産能力増強中だが需要に追いつかず

サプライチェーン全体の逼迫

AI半導体を製造するには、複数の要素が揃う必要があります。

GPU設計(NVIDIA)

↓

ファウンドリ製造(TSMC)

↓

先進パッケージング(CoWoS) ← ボトルネック

↓

HBM実装(SK Hynix等)

↓

完成品

特にCoWoS(先進パッケージング) がボトルネックとなっており、TSMCは生産能力を急拡大しています。

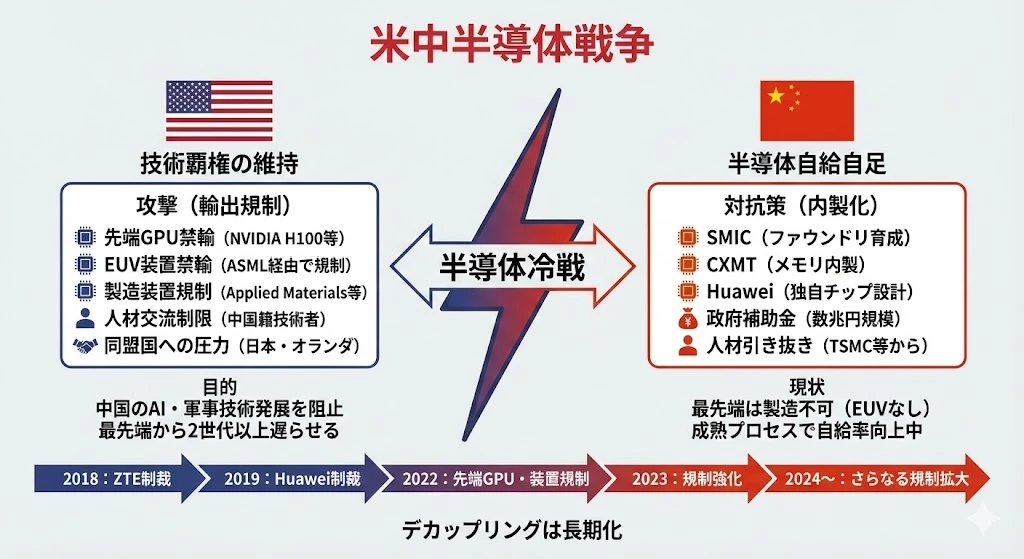

米中半導体戦争

対立の構図

米中間の半導体をめぐる対立は、技術覇権争い の様相を呈しています。

| 陣営 | 目的 |

|---|---|

| 米国 | 中国のAI・軍事技術発展を阻止 |

| 中国 | 半導体の自給自足を達成 |

米国の輸出規制

米国は中国に対して、段階的に輸出規制を強化しています。

| 年 | 規制内容 |

|---|---|

| 2018年 | ZTE制裁 |

| 2019年 | Huawei制裁(エンティティリスト) |

| 2022年 | 先端GPU・製造装置の輸出規制 |

| 2023年 | 規制強化(H800も規制対象に) |

| 2024年〜 | さらなる規制拡大 |

規制対象

| カテゴリ | 規制内容 |

|---|---|

| GPU | NVIDIA H100等の先端GPUを禁輸 |

| 製造装置 | EUV装置、一部DUV装置を禁輸 |

| EDA | 先端EDAツールの輸出制限 |

| 人材 | 中国籍技術者の関与制限 |

中国の対抗策

中国は「内製化」を加速させています。

| 分野 | 取り組み |

|---|---|

| ファウンドリ | SMIC育成(7nm相当まで到達) |

| メモリ | CXMT、YMTC育成 |

| 設計 | Huawei独自チップ(Kirin) |

| 政府支援 | 数兆円規模の補助金 |

中国の現状と限界

| 項目 | 状況 |

|---|---|

| 成熟プロセス | 自給率向上中 |

| 最先端プロセス | 製造不可(EUVなし) |

| AI GPU | 性能で大きく劣る |

注意

米中の技術対立は短期間で解決する見込みはありません。投資家は、規制強化による業績影響(NVIDIA等の中国向け売上減)を常に意識する必要があります。

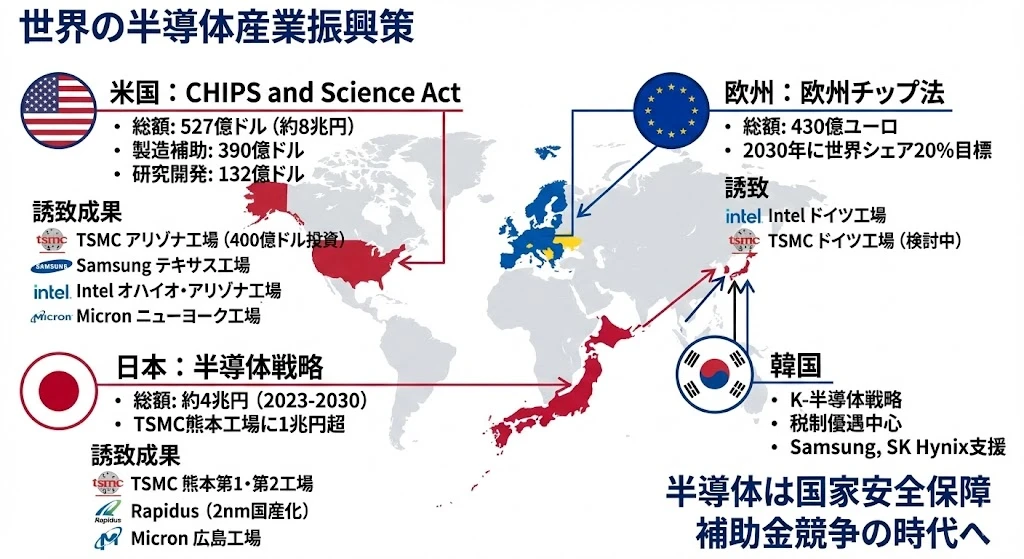

CHIPS法と各国の動き

各国の半導体産業振興策

半導体は国家安全保障 の問題となり、各国が巨額の補助金を投じています。

米国:CHIPS and Science Act

| 項目 | 内容 |

|---|---|

| 総額 | 527億ドル(約8兆円) |

| 製造補助 | 390億ドル |

| 研究開発 | 132億ドル |

| 成立 | 2022年8月 |

誘致成果

| 企業 | 投資内容 |

|---|---|

| TSMC | アリゾナ工場(400億ドル投資) |

| Samsung | テキサス工場 |

| Intel | オハイオ・アリゾナ工場 |

| Micron | ニューヨーク工場 |

欧州:欧州チップ法

| 項目 | 内容 |

|---|---|

| 総額 | 430億ユーロ |

| 目標 | 2030年に世界シェア20% |

| 誘致 | Intel ドイツ工場等 |

日本:半導体戦略

| 項目 | 内容 |

|---|---|

| 総額 | 約4兆円(2023-2030年) |

| 主な支援 | TSMC熊本工場に1兆円超 |

| 国産化 | Rapidus(2nm目標) |

日本への誘致成果

| 企業 | 内容 |

|---|---|

| TSMC熊本 | 第1工場(2024年稼働)、第2工場建設中 |

| Rapidus | 2nm国産化プロジェクト |

| Micron広島 | DRAM製造強化 |

韓国:K-半導体戦略

| 項目 | 内容 |

|---|---|

| 方針 | 税制優遇中心 |

| 支援対象 | Samsung、SK Hynix |

| 投資 | 民間主導で数百兆ウォン |

ポイント

半導体は「産業政策の中心」となりました。各国が補助金で誘致を競い、企業は補助金を受けながらグローバルに生産拠点を分散させています。

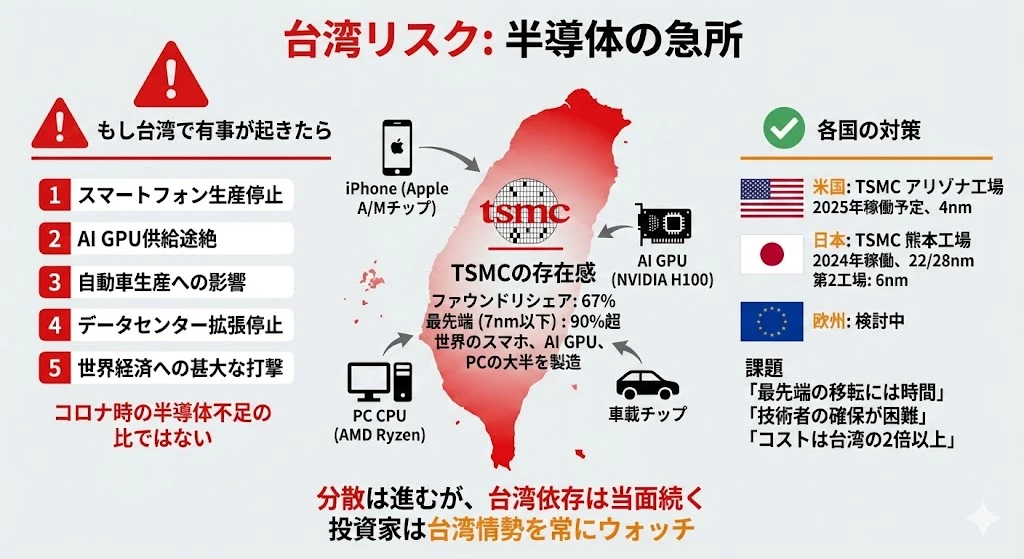

台湾リスク

台湾への集中

世界の最先端半導体製造は、台湾(TSMC)に極度に集中 しています。

| 指標 | 数値 |

|---|---|

| ファウンドリシェア | 67% |

| 最先端(7nm以下) | 90%超 |

| 依存企業 | Apple、NVIDIA、AMD、Qualcomm等 |

もし台湾有事が起きたら

台湾海峡で紛争が発生した場合、世界経済への影響は計り知れません。

| 影響 | 内容 |

|---|---|

| スマートフォン | 生産停止(iPhone等) |

| AI GPU | 供給途絶(NVIDIA H100等) |

| 自動車 | 生産への深刻な影響 |

| データセンター | 拡張停止 |

| 世界経済 | 数兆ドル規模の損失 |

2021年の半導体不足(コロナ起因)でも自動車生産に大きな影響が出ましたが、台湾有事はその比ではありません。

分散化の動き

各国・企業は台湾リスクを軽減するため、生産拠点の分散 を進めています。

| 拠点 | 内容 | 稼働時期 |

|---|---|---|

| TSMC アリゾナ | 4nm製造 | 2025年予定 |

| TSMC 熊本 | 22/28nm、6nm | 2024年〜 |

| Intel 米国 | 自社+IFS | 進行中 |

| Samsung 米国 | テキサス工場 | 進行中 |

分散の課題

| 課題 | 内容 |

|---|---|

| コスト | 台湾の2倍以上 |

| 時間 | 工場建設に3〜5年 |

| 人材 | 技術者の確保が困難 |

| エコシステム | サプライヤー網の構築 |

注意

生産拠点の分散には時間がかかります。最先端製造は今後5〜10年、台湾に依存し続ける見込みです。投資家は台湾情勢を常にウォッチ する必要があります。

投資家が知るべき5大リスク

半導体投資における主要リスクを整理します。

1. 地政学リスク

| 要因 | 影響 |

|---|---|

| 米中対立激化 | 中国向け売上減(NVIDIA等) |

| 台湾有事 | サプライチェーン崩壊 |

| 輸出規制拡大 | 事業制限 |

対象銘柄: NVIDIA、TSMC、ASML

2. シリコンサイクル

| 要因 | 影響 |

|---|---|

| 需給バランス | 価格変動 |

| 在庫調整 | 業績悪化 |

| 好況→不況 | 株価急落 |

対象銘柄: Micron、Samsung、SK Hynix(メモリ)

3. 技術競争リスク

| 要因 | 影響 |

|---|---|

| 世代交代失敗 | シェア喪失 |

| 競合の追い上げ | 価格競争 |

| 新技術の登場 | 陳腐化 |

対象銘柄: Intel、AMD

4. 集中リスク

| 要因 | 影響 |

|---|---|

| 特定企業への依存 | 供給途絶リスク |

| ボトルネック | 生産制約 |

対象銘柄: TSMC依存企業、ASML

5. バリュエーションリスク

| 要因 | 影響 |

|---|---|

| 高いPER | 期待剥落で急落 |

| 成長鈍化 | 株価調整 |

対象銘柄: NVIDIA、AMD(高バリュエーション銘柄)

半導体投資の心構え

リスクを理解した上で投資する

半導体は高リターンと高リスク が共存するセクターです。

| 魅力 | リスク |

|---|---|

| AI時代の成長エンジン | 地政学リスク |

| 寡占構造で高い参入障壁 | シリコンサイクル |

| 長期的な需要拡大 | 高バリュエーション |

投資戦略のポイント

1. 分散投資

個別銘柄のリスクを軽減するため、ETF も選択肢です。

| ETF | 特徴 |

|---|---|

| SMH | 大型半導体株に集中 |

| SOXX | 幅広い半導体株をカバー |

2. 長期視点

AI需要は10年単位 の構造的トレンドです。短期の変動に一喜一憂せず、長期保有を基本としましょう。

3. 地政学ニュースをウォッチ

米中関係、台湾情勢は常にチェックが必要です。

| ウォッチポイント |

|---|

| 米国の対中規制動向 |

| 台湾海峡の軍事動向 |

| CHIPS法の執行状況 |

4. シリコンサイクルを意識

メモリ株(Micron等)は景気循環 を意識して投資タイミングを図りましょう。

| 局面 | 戦略 |

|---|---|

| 不況期(価格下落) | 買い場 |

| 好況期(価格上昇) | 利益確定検討 |

5. バリュエーションに注意

NVIDIAなど人気銘柄は高いPER で取引されています。期待先行で買われすぎていないか、冷静に判断しましょう。

シリーズ総まとめ

7回にわたる「半導体マスター講座」を通じて、以下を学びました。

第1回:半導体とは何か

- 半導体は「条件次第で電気を通す」物質

- 市場規模は2030年に1兆ドルへ

- 5大成長ドライバー:AI、EV、データセンター、5G、IoT

第2回:半導体の種類

- ロジック、メモリ、アナログ、パワーの4カテゴリ

- ロジック(NVIDIA)とメモリ(Micron)で市場の65%

第3回:プロセッサの世界

- CPU、GPU、SoC、FPGA、ASICの違い

- AI時代はGPU(並列処理)が主役

- NVIDIAはCUDAエコシステムで独走

第4回:サプライチェーン

- EDA→IP→設計→材料→装置→製造→OSATの流れ

- TSMCとASMLがチョークポイント

第5回:ビジネスモデル

- IDM、ファブレス、ファウンドリの3類型

- 水平分業が主流、ファブレス(NVIDIA)が勝者

第6回:主要企業

- NVIDIA:AI GPU独占

- TSMC:ファウンドリ67%シェア

- ASML:EUV装置100%独占

第7回:地政学とリスク(本記事)

- AI需要は爆発的に拡大

- 米中対立と台湾リスクが最大の懸念

- リスクを理解した上で長期投資

おわりに

半導体はAI時代の成長エンジン であり、投資家にとって魅力的なセクターです。しかし同時に、地政学リスク、シリコンサイクル、高バリュエーションなど無視できないリスク も存在します。

本シリーズで学んだ知識を活かし、リスクを理解した上で成長を取りに行く——そんな賢明な投資判断ができることを願っています。

半導体マスター講座、全7回をお読みいただきありがとうございました。