はじめに

前回は、レアアースのサプライチェーンと中国支配の構造を解説しました。精製の90%、磁石製造の92%を中国が支配しており、地政学リスクが最大の懸念であることを学びました。

しかし、このリスクがあるにもかかわらず、世界はレアアースから離れられません。なぜなら、脱炭素社会の実現に不可欠だからです。EV、風力発電、省エネ家電——これらすべてにネオジム磁石が使われています。

第4回となる本記事では、レアアース需要を牽引する4つの産業(EV・風力発電・半導体・防衛)について詳しく解説し、将来の需要予測を示します。

産業別レアアース需要の構成

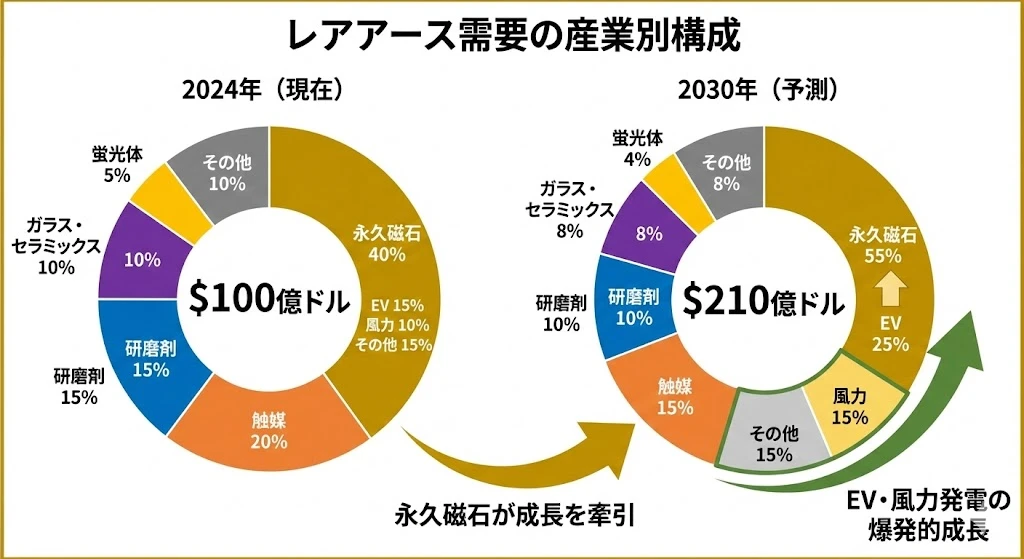

現在の需要構成(2024年)

レアアース需要の約40%が永久磁石向けです。そしてこの比率は今後さらに拡大します。

| 用途 | 2024年シェア | 2030年予測 | 成長率 |

|---|---|---|---|

| 永久磁石 | 40% | 55% | +38% |

| 触媒 | 20% | 15% | -25% |

| 研磨剤 | 15% | 10% | -33% |

| ガラス・セラミックス | 10% | 8% | -20% |

| 蛍光体 | 5% | 4% | -20% |

| その他 | 10% | 8% | -20% |

永久磁石の内訳

永久磁石需要をさらに細分化すると、以下のようになります。

| 用途 | 2024年 | 2030年予測 |

|---|---|---|

| EV・HV | 15% | 25% |

| 風力発電 | 10% | 15% |

| エアコン・家電 | 8% | 8% |

| 産業用モーター | 4% | 4% |

| HDD・電子機器 | 3% | 3% |

ポイント

皮肉なことに、環境に優しいとされるEVや風力発電ほど、レアアースを大量に消費します。脱炭素社会の実現は、レアアース需要の構造的な増加を意味します。

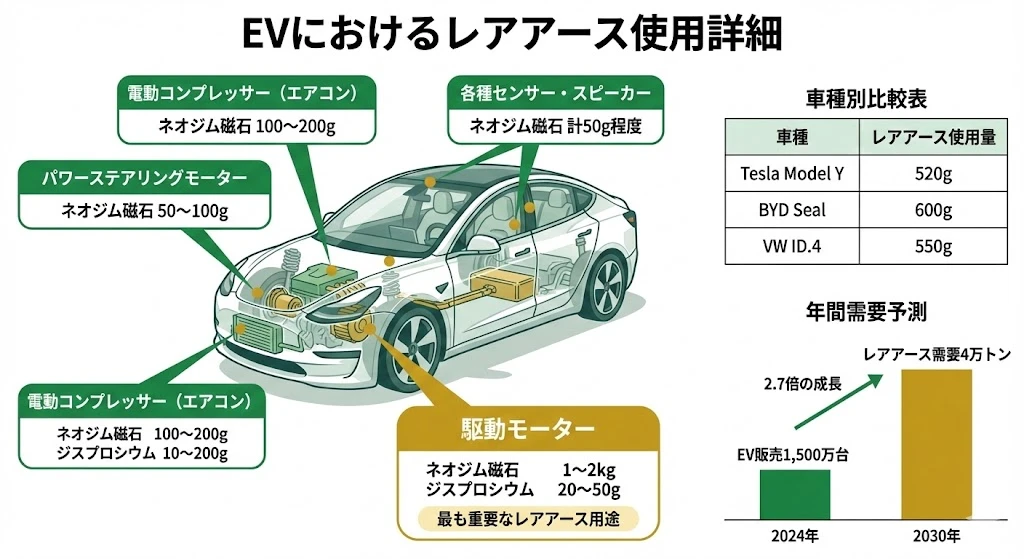

EV(電気自動車):最大の成長ドライバー

EVにおけるレアアース使用箇所

EV(電気自動車)は、レアアース需要の最大の成長ドライバーです。

| 使用箇所 | 使用量 | 主な元素 |

|---|---|---|

| 駆動モーター | 1〜2kg | Nd, Pr, Dy, Tb |

| パワーステアリング | 50〜100g | Nd, Pr |

| 電動コンプレッサー | 100〜200g | Nd, Pr |

| センサー・スピーカー | 約50g | Nd |

駆動モーターが最重要

EVの心臓部である駆動モーターに、最も多くのレアアースが使用されます。

ネオジム磁石を使用した永久磁石同期モーター(PMSM)は、誘導モーターと比較して以下の優位性があります:

| 特性 | 永久磁石モーター | 誘導モーター |

|---|---|---|

| 効率 | 97% | 94% |

| 出力密度 | 高い | 中程度 |

| サイズ | コンパクト | 大きい |

| コスト | 高い(レアアース) | 安い |

| レアアース | 必要 | 不要 |

効率と出力密度の優位性から、多くのEVメーカーが永久磁石モーターを採用しています。

車種別レアアース使用量

| メーカー | 車種 | レアアース使用量 |

|---|---|---|

| Tesla | Model Y | 約520g |

| Tesla | Model 3 | 約500g |

| BYD | Seal | 約600g |

| VW | ID.4 | 約550g |

| トヨタ | bZ4X | 約580g |

ジスプロシウムの重要性

EVモーターは走行中に100〜150℃に達します。この高温環境でネオジム磁石の磁力を維持するためには、ジスプロシウム(Dy)の添加が不可欠です。

| 元素 | 使用量/台 | 役割 |

|---|---|---|

| ネオジム(Nd) | 1〜2kg | 磁力の主成分 |

| プラセオジム(Pr) | 200〜400g | 磁石の安定化 |

| ジスプロシウム(Dy) | 20〜50g | 耐熱性向上 |

| テルビウム(Tb) | 5〜10g | さらなる耐熱性 |

EV市場の成長予測

| 年 | 世界EV販売台数 | レアアース需要 |

|---|---|---|

| 2024年 | 1,500万台 | 約1.5万トン |

| 2027年 | 2,500万台 | 約2.5万トン |

| 2030年 | 4,000万台 | 約4万トン |

2030年までにEV向けレアアース需要は約2.7倍に増加する見込みです。

テスラのレアアースフリー宣言

2023年3月、テスラはInvestor Dayで「次世代駆動ユニットでレアアースを使用しない」と発表しました。

しかし、現時点では以下の課題があります:

- 性能低下:フェライト磁石はネオジム磁石の1/10の磁力

- サイズ増大:同等性能を得るにはモーターが大型化

- 実用化時期:具体的な搭載時期は未発表

注意

レアアースフリーモーターの開発は進んでいますが、ネオジム磁石の性能を完全に代替することは困難です。当面、EV向けレアアース需要は増加を続けると予想されます。

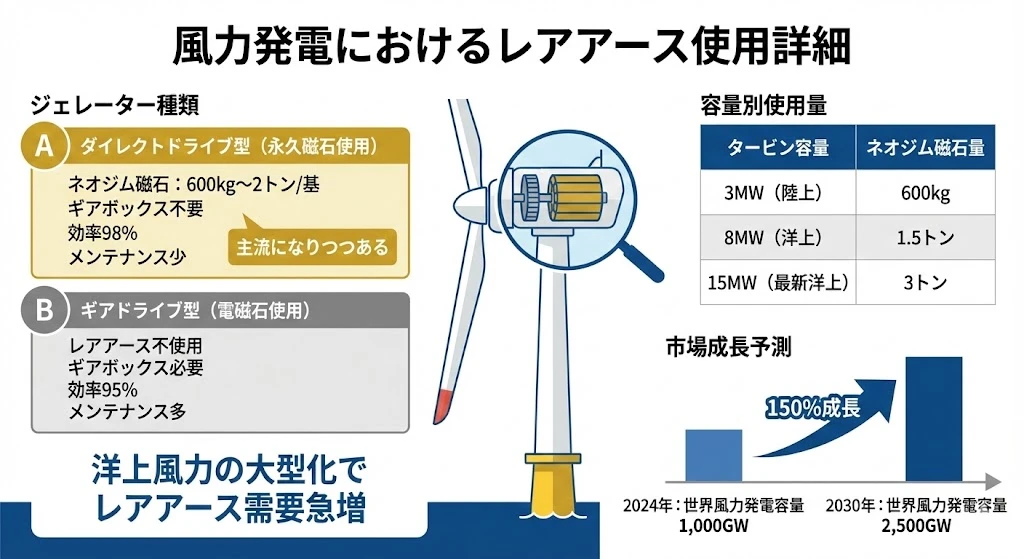

風力発電:洋上風力の大型化が牽引

風力タービンにおけるレアアース

風力発電は、EV に次ぐ第2の成長ドライバーです。

2種類の発電機

風力タービンの発電機には、大きく2つのタイプがあります。

| タイプ | ダイレクトドライブ | ギアドライブ |

|---|---|---|

| 磁石 | 永久磁石(ネオジム) | 電磁石 |

| ギアボックス | 不要 | 必要 |

| 効率 | 98% | 95% |

| メンテナンス | 少ない | 多い |

| レアアース使用量 | 600kg〜3トン/基 | なし |

ダイレクトドライブ型が主流に

特に洋上風力では、メンテナンスの困難さから、ギアボックス不要のダイレクトドライブ型が主流になりつつあります。

| タービン容量 | ネオジム磁石量 | 設置場所 |

|---|---|---|

| 3MW | 600kg | 陸上 |

| 8MW | 1.5トン | 洋上 |

| 12MW | 2.5トン | 洋上 |

| 15MW(最新) | 3トン | 洋上 |

洋上風力の急成長

世界の風力発電容量は急速に拡大しています。

| 年 | 累積設備容量 | 前年比 |

|---|---|---|

| 2020年 | 743GW | - |

| 2024年 | 1,000GW | +35% |

| 2030年 | 2,500GW | +150% |

特に洋上風力は、2024年の75GWから2030年には380GWへと5倍に拡大する見込みです。

風力向けレアアース需要予測

| 年 | 風力向けネオジム需要 |

|---|---|

| 2024年 | 約8,000トン |

| 2027年 | 約15,000トン |

| 2030年 | 約25,000トン |

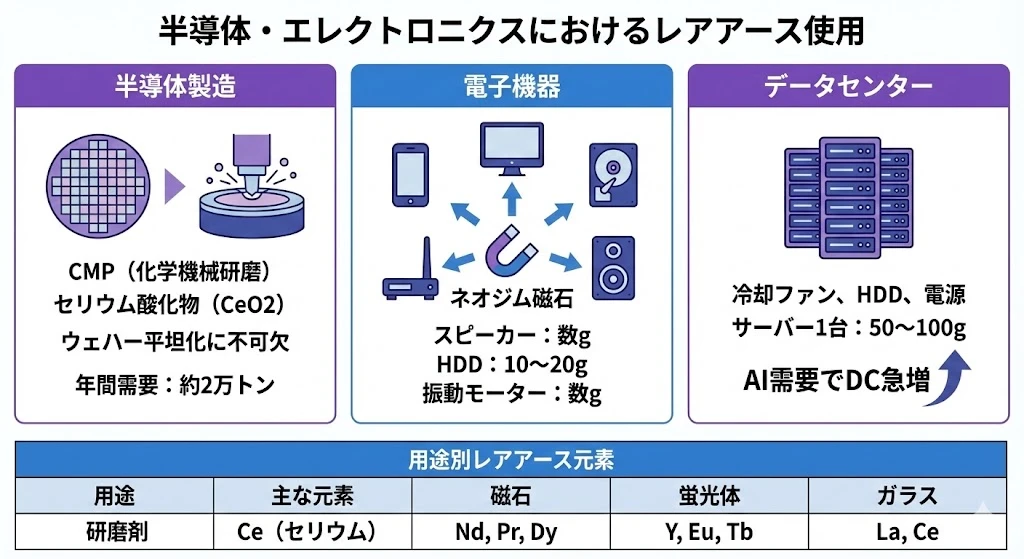

半導体・エレクトロニクス

半導体製造におけるレアアース

半導体産業もレアアースの重要な需要家です。

CMP(化学機械研磨)

半導体製造で最も重要なレアアース用途は、CMP(Chemical Mechanical Polishing)プロセスです。

| 項目 | 内容 |

|---|---|

| 用途 | シリコンウェハーの平坦化 |

| 使用元素 | セリウム(Ce) |

| 形態 | 酸化セリウム(CeO2)スラリー |

| 年間需要 | 約2万トン |

ウェハー表面を原子レベルで平坦化するCMPは、最先端半導体製造に不可欠です。

電子機器での使用

| 製品 | 使用箇所 | レアアース量 |

|---|---|---|

| スマートフォン | スピーカー、振動モーター | 数g |

| PC | HDD、ファン、スピーカー | 20〜30g |

| HDD | スピンドルモーター、VCM | 10〜20g |

| エアコン | コンプレッサー | 50〜200g |

データセンターの急成長

AI需要の爆発的な成長により、データセンターが急拡大しています。

| 項目 | 内容 |

|---|---|

| サーバー1台のレアアース | 50〜100g |

| 世界のデータセンター電力 | 2024年:500TWh |

| 成長率 | 年15〜20% |

データセンターでは、冷却ファン、HDD、電源ユニットなどにネオジム磁石が使用されています。

防衛産業:戦略的重要性

最先端兵器とレアアース

防衛産業におけるレアアースの使用は、経済安全保障上の最重要課題です。

主要な防衛装備とレアアース使用量

| 装備 | レアアース使用量 | 主な用途 |

|---|---|---|

| F-35戦闘機 | 約430kg/機 | エンジン合金、電子システム |

| 誘導ミサイル | 数kg/発 | 誘導システム、フィン制御 |

| 潜水艦 | 数トン/隻 | ソナー、推進モーター |

| イージス艦 | 数百kg/隻 | レーダー、通信システム |

| 戦車 | 数十kg/台 | 射撃管制、通信 |

F-35戦闘機の例

米国の最新鋭戦闘機F-35には、約430kgのレアアースが使用されています。

| 使用箇所 | レアアース元素 | 用途 |

|---|---|---|

| エンジン | Nd, Dy, Y | 耐熱合金、磁石 |

| 電子システム | Nd, Sm, Tb | 永久磁石 |

| 誘導システム | Sm, Nd | 精密モーター |

| ディスプレイ | Y, Eu, Tb | 蛍光体 |

各国の懸念

| 国 | 懸念事項 | 対応 |

|---|---|---|

| 米国 | 中国依存で防衛能力に脆弱性 | DoD主導でサプライチェーン強化 |

| 日本 | 防衛装備の安定調達 | 国内備蓄、代替調達 |

| EU | 戦略的自立の欠如 | Critical Raw Materials Act |

注意

レアアースの途絶は、防衛能力の直接的な低下を意味します。米国防総省(DoD)は、この脆弱性を「国家安全保障上の重大なリスク」と位置づけ、サプライチェーンの脱中国依存を急いでいます。

その他の重要用途

触媒

| 用途 | 使用元素 | 役割 |

|---|---|---|

| 石油精製(FCC触媒) | La, Ce | クラッキング効率向上 |

| 排ガス浄化(三元触媒) | Ce | CO, HC, NOx無害化 |

医療

| 用途 | 使用元素 | 役割 |

|---|---|---|

| MRI造影剤 | Gd | 造影効果 |

| PET検出器 | Lu | シンチレーター |

| がん治療 | Sm | 放射性医薬品 |

照明・ディスプレイ

| 用途 | 使用元素 | 役割 |

|---|---|---|

| LED蛍光体 | Y, Ce, Eu | 白色発光 |

| ディスプレイ | Eu, Tb | 赤・緑発光 |

将来の需要予測

総需要の成長

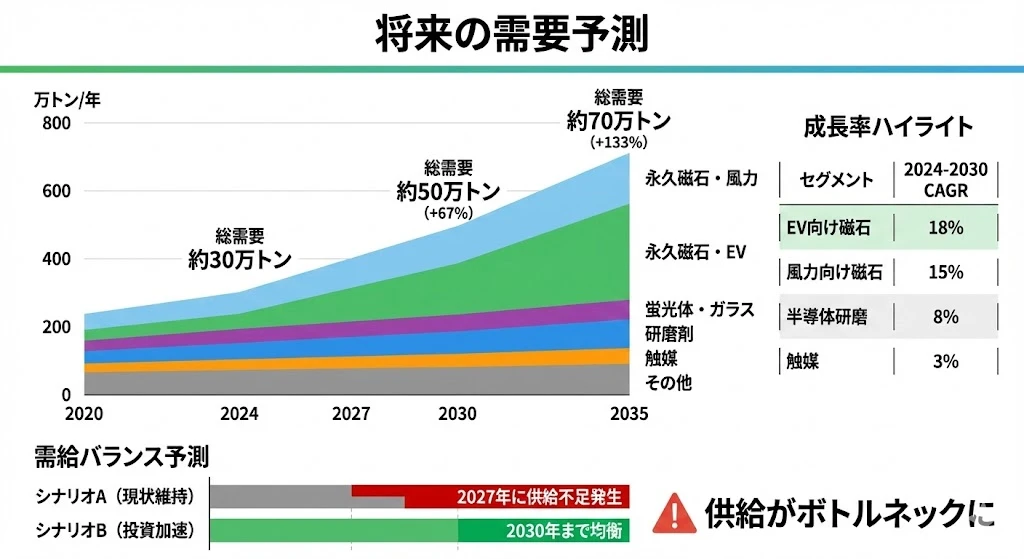

レアアース需要は、2024年の約30万トンから2035年には約70万トンへと2倍以上に増加する見込みです。

| 年 | 総需要 | 永久磁石向け |

|---|---|---|

| 2024年 | 30万トン | 12万トン |

| 2027年 | 40万トン | 18万トン |

| 2030年 | 50万トン | 28万トン |

| 2035年 | 70万トン | 40万トン |

セグメント別成長率(2024-2030年 CAGR)

| セグメント | CAGR |

|---|---|

| EV向け磁石 | 18% |

| 風力向け磁石 | 15% |

| 産業用モーター | 8% |

| 半導体研磨 | 6% |

| 触媒 | 3% |

需給バランスの懸念

需要の急増に対し、供給がボトルネックになる可能性があります。

| シナリオ | 想定 | 需給バランス |

|---|---|---|

| 現状維持 | 新規投資限定的 | 2027年に供給不足 |

| 投資加速 | 西側で精製能力増強 | 2030年まで均衡 |

ポイント

需要の構造的な増加は確実ですが、供給がそれに追いつけるかが焦点です。供給不足が発生すれば、価格は急騰します。サプライチェーンへの投資動向を注視する必要があります。

まとめ

本記事では、レアアース需要を牽引する4つの産業を詳しく解説しました。

ポイント:

- レアアース需要の40%が永久磁石向け、2030年には55%へ拡大

- EV:1台あたり1〜2kgのネオジム磁石、2030年に需要2.7倍

- 風力発電:大型洋上タービン1基に最大3トン、需要3倍増

- 半導体:CMPプロセスにセリウム不可欠、データセンター急成長

- 防衛:F-35に430kg使用、安全保障上の重大リスク

- 総需要は2024年30万トン→2035年70万トンへ倍増

- 供給がボトルネックとなる可能性に注意

次回は「脱中国依存の動き - 日米豪欧の戦略」と題して、各国・地域のレアアース確保戦略を詳しく解説します。

シリーズ目次

- レアアースの全体像 - 210億ドル市場の構造を読み解く

- レアアースの種類と用途 - 17元素の役割を理解する

- サプライチェーンと中国支配 - 地政学リスクの実態

- 需要を牽引する産業 - EV・風力発電・半導体・防衛(本記事)

- 脱中国依存の動き - 日米豪欧の戦略