はじめに

前回はサプライチェーンの全体像を解説しました。今回は視点を変えて、半導体企業のビジネスモデル に焦点を当てます。

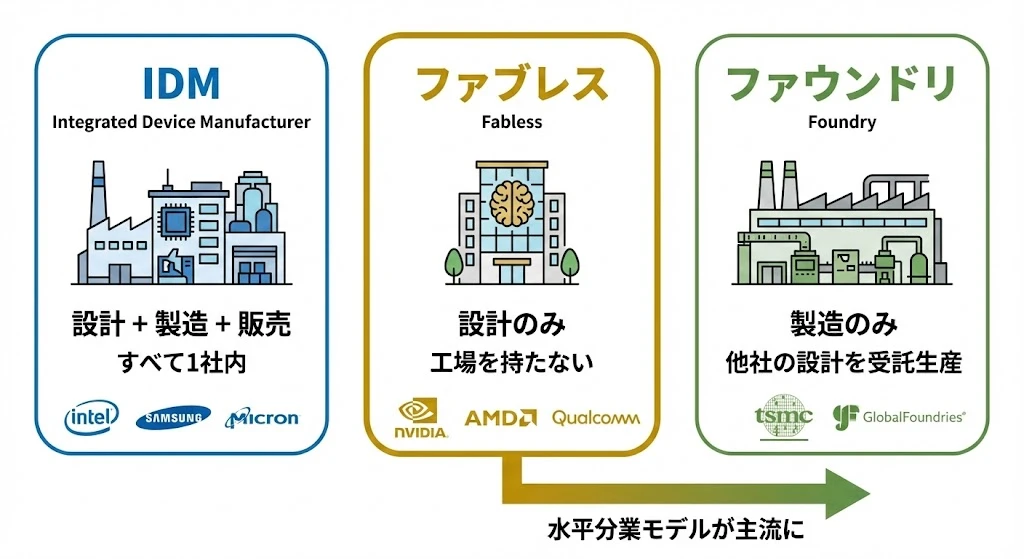

NVIDIAとIntelは同じ半導体企業ですが、そのビジネスモデルは根本的に異なります。NVIDIAは自社工場を持たず設計に特化する「ファブレス」、Intelは設計から製造まで自社で行う「IDM」です。

なぜこのような違いが生まれたのか?どちらのモデルが優れているのか?そして投資家として何を見るべきか?——本記事で解説します。

3つのビジネスモデル

半導体企業のビジネスモデルは、大きく3つに分類されます。

| モデル | 定義 | 特徴 | 代表企業 |

|---|---|---|---|

| IDM | 設計から製造まで一貫 | 垂直統合 | Intel, Samsung, Micron |

| ファブレス | 設計のみ、工場なし | 身軽な経営 | NVIDIA, AMD, Qualcomm |

| ファウンドリ | 製造のみ、受託生産 | 規模の経済 | TSMC, GlobalFoundries |

それぞれを詳しく見ていきましょう。

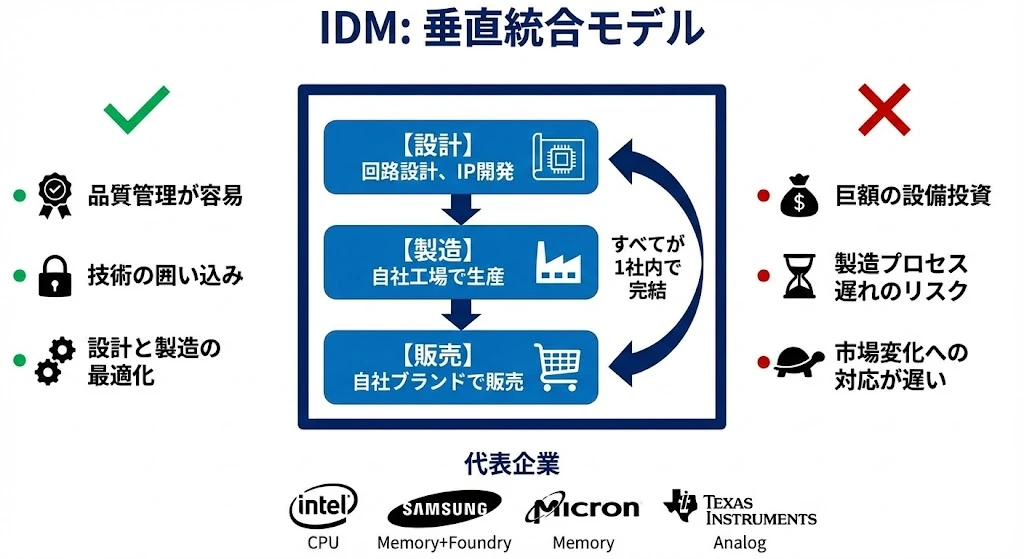

IDM - 垂直統合モデル

IDMとは?

IDM(Integrated Device Manufacturer) は、半導体の設計・製造・販売をすべて自社で行う ビジネスモデルです。日本語では「垂直統合型デバイスメーカー」と訳されます。

IDMの構造

┌─────────────────────────────┐

│ 【IDM企業】 │

├─────────────────────────────┤

│ 設計部門 │

│ ↓ 設計データ │

│ 自社工場(ファブ) │

│ ↓ 製造 │

│ テスト・パッケージング │

│ ↓ │

│ 販売・マーケティング │

└─────────────────────────────┘

すべての工程を1社でコントロール できることが特徴です。

IDMのメリット

| メリット | 内容 |

|---|---|

| 品質管理 | 設計から製造まで一貫した品質管理が可能 |

| 技術の囲い込み | 製造ノウハウを外部に出さない |

| 設計・製造の最適化 | 自社プロセスに最適化した設計ができる |

| 柔軟な対応 | 製造優先度を自社でコントロール |

IDMのデメリット

| デメリット | 内容 |

|---|---|

| 巨額の設備投資 | 最先端工場は1棟2兆円以上 |

| 固定費負担 | 需要が落ちても工場維持コストは発生 |

| 製造プロセス遅れのリスク | 自社開発が遅れると競争力低下 |

| 市場変化への対応 | 組織が大きく動きが遅い |

代表的なIDM企業

| 企業 | 主力製品 | 特徴 |

|---|---|---|

| Intel | CPU | PC・サーバー向け、IDM 2.0戦略で変革中 |

| Samsung | メモリ、ファウンドリ | DRAM/NAND世界1位、ファウンドリも展開 |

| Micron | メモリ | DRAM/NAND専業、米国唯一のメモリ大手 |

| Texas Instruments | アナログ | 安定収益、高配当で知られる |

| Infineon | パワー半導体 | 車載向け世界1位 |

注意

かつてIDMの代表格だったIntelは、製造プロセスの遅れにより苦戦しています。10nm→7nmの移行で躓き、TSMCに最先端で追い抜かれました。自社製造にこだわったことが、皮肉にも競争力低下を招いた典型例です。

ファブレス - 設計特化モデル

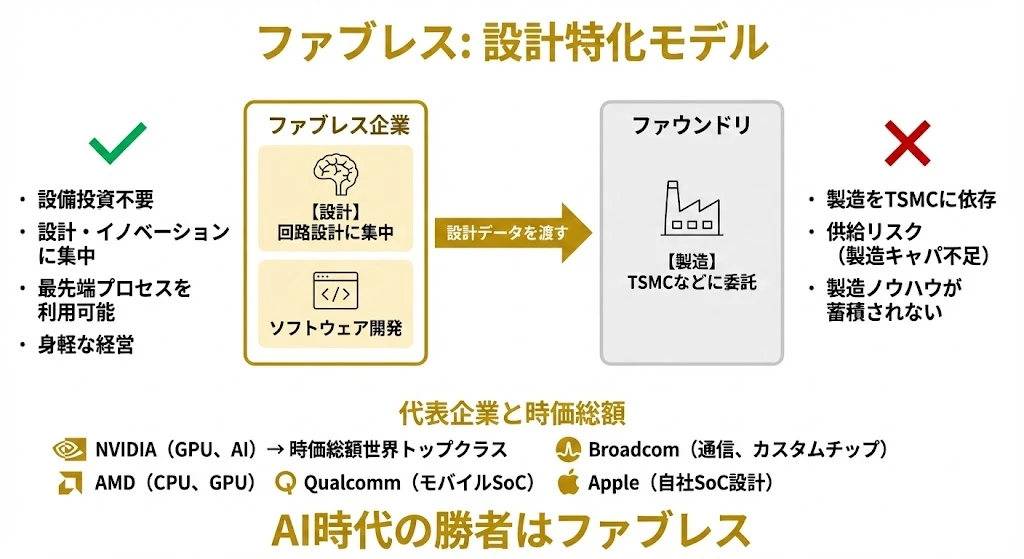

ファブレスとは?

ファブレス(Fabless) は、「Fab(工場)がない」という意味で、設計・開発に特化し、製造を外部に委託する ビジネスモデルです。

ファブレスの構造

┌────────────────┐ ┌────────────────┐

│ ファブレス企業 │ │ ファウンドリ │

├────────────────┤ ├────────────────┤

│ 設計・開発 │ ───→ │ 製造 │

│ ソフトウェア │ 設計 │ (TSMC等) │

│ マーケティング │ データ │ │

└────────────────┘ └────────────────┘

製造はTSMC等のファウンドリに委託 し、自社は設計とソフトウェアに集中します。

ファブレスのメリット

| メリット | 内容 |

|---|---|

| 設備投資不要 | 数兆円の工場建設費が不要 |

| 設計に集中 | イノベーションにリソースを集中 |

| 最先端プロセス利用可能 | TSMCの最先端技術を使える |

| 身軽な経営 | 市場変化に素早く対応 |

| 高い利益率 | 固定費が少なく、売上に対する利益率が高い |

ファブレスのデメリット

| デメリット | 内容 |

|---|---|

| TSMCへの依存 | 製造キャパを他社に握られる |

| 供給リスク | ファウンドリの生産能力不足時に影響 |

| 製造ノウハウなし | 自社に製造技術が蓄積されない |

| 価格交渉力 | ファウンドリの価格設定に従う |

代表的なファブレス企業

| 企業 | 主力製品 | 時価総額(2024年) |

|---|---|---|

| NVIDIA | AI GPU | 約3兆ドル(世界トップクラス) |

| AMD | CPU、GPU | 約2,500億ドル |

| Qualcomm | モバイルSoC | 約2,000億ドル |

| Broadcom | 通信、カスタムチップ | 約8,000億ドル |

| Apple | SoC(A/Mシリーズ) | 約3兆ドル(SoC設計も自社) |

ポイント

NVIDIAの時価総額は3兆ドルを超え、Intel(約1,500億ドル)の20倍以上です。工場を持たないことで設計とソフトウェア(CUDA)に集中し、AI時代の覇者となりました。ファブレスモデルの成功を象徴する存在です。

ファウンドリ - 受託製造モデル

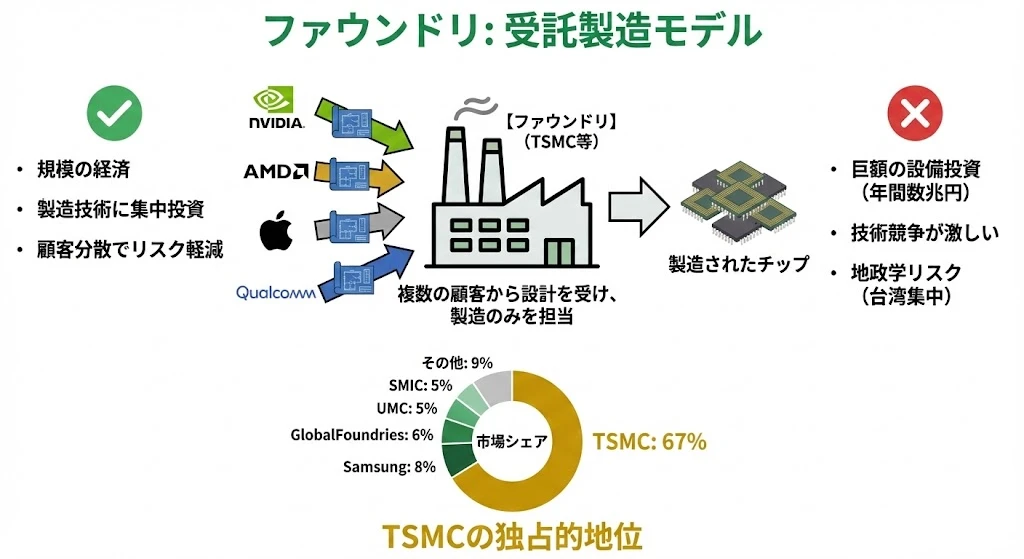

ファウンドリとは?

ファウンドリ(Foundry) は、他社が設計した半導体を受託製造する専業メーカー です。自社ブランドの製品は持たず、製造技術に特化します。

ファウンドリの構造

NVIDIA ─→ ┐

AMD ─→ │

Apple ─→ ├→ 【ファウンドリ】 ─→ 製造されたチップ

Qualcomm ─→ │ (TSMC等)

Broadcom ─→ ┘

複数の顧客から設計データを受け取り、製造のみを担当します。

ファウンドリのメリット

| メリット | 内容 |

|---|---|

| 規模の経済 | 複数顧客の需要を集約し効率化 |

| 技術集中 | 製造技術の研究開発に集中投資 |

| 顧客分散 | 特定顧客に依存しないリスク分散 |

| 安定需要 | 多様な顧客からの継続的な受注 |

ファウンドリのデメリット

| デメリット | 内容 |

|---|---|

| 巨額の設備投資 | 最先端維持に年間数兆円の投資 |

| 技術競争 | 常に最先端を維持する必要 |

| 地政学リスク | 特にTSMCは台湾集中リスク |

| 顧客の秘密保持 | 競合顧客の設計を扱う難しさ |

ファウンドリ市場シェア

| 企業 | シェア(2024年) | 特徴 |

|---|---|---|

| TSMC | 約67% | 最先端で圧倒的1位 |

| Samsung | 約8% | 2位だが大きく離される |

| GlobalFoundries | 約6% | 成熟プロセス特化 |

| UMC | 約5% | 成熟プロセス |

| SMIC | 約5% | 中国最大 |

TSMCが圧倒的な1位 で、特に最先端プロセス(7nm以下)ではシェア90%以上 を握っています。

注意

世界の最先端半導体の約67%がTSMC1社に依存しています。Apple、NVIDIA、AMD、Qualcommなど主要ファブレス企業すべてがTSMCに製造を委託しています。台湾有事の際のリスクは計り知れません。

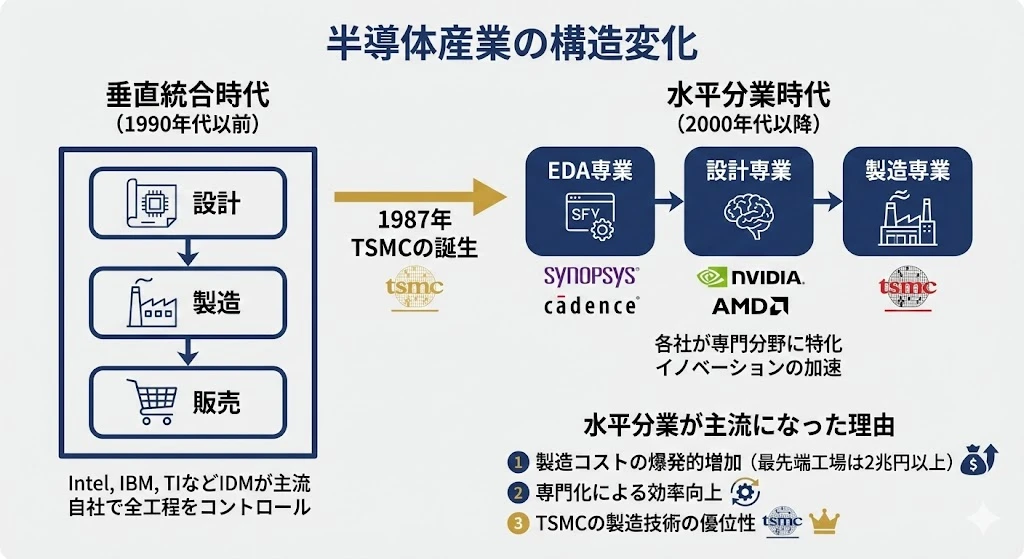

なぜ水平分業が主流になったのか?

歴史的変遷

半導体産業は、かつては垂直統合(IDM)が主流 でした。Intel、IBM、Texas Instrumentsなど、大企業が設計から製造まで自社で行っていました。

しかし1987年、台湾でTSMC が設立されます。これが水平分業の始まりでした。

転換点:1987年TSMCの誕生

| 年代 | 主流モデル | 背景 |

|---|---|---|

| 1980年代以前 | IDM | 技術も市場も未成熟 |

| 1987年 | TSMC設立 | ファウンドリモデルの登場 |

| 1990年代 | ファブレス登場 | Qualcomm、NVIDIAなど |

| 2000年代 | 水平分業拡大 | 製造コスト増大 |

| 2010年代〜 | ファブレス優勢 | TSMCが最先端を独占 |

水平分業が主流になった3つの理由

1. 製造コストの爆発的増加

| プロセス | 工場建設費(目安) |

|---|---|

| 28nm | 約5,000億円 |

| 7nm | 約1兆円 |

| 3nm | 約2兆円以上 |

最先端工場の建設費は2兆円を超え、1社で負担するのは困難になりました。

2. 専門化による効率向上

- 設計企業:設計・ソフトウェアに集中

- 製造企業:製造技術に集中

それぞれが専門分野に特化することで、イノベーションが加速 しました。

3. TSMCの技術的優位性

TSMCは複数顧客の製造を担うことで、規模の経済 と技術投資の集中 を実現。結果的にIDM各社を上回る製造技術を獲得しました。

IntelのIDM 2.0戦略

かつてのIDMの雄、Intelは現在、大きな変革を進めています。

Intelの課題

- 製造プロセスの遅れ(10nm→7nmで躓き)

- データセンター市場でAMDにシェア奪われる

- AI市場でNVIDIAに大きく後れ

IDM 2.0とは?

IntelのCEOパット・ゲルシンガーが打ち出した新戦略:

| 要素 | 内容 |

|---|---|

| 自社製造継続 | 自社チップは自社工場で製造 |

| 外部委託併用 | 一部製品はTSMCに委託 |

| ファウンドリ事業 | Intel Foundry Services(IFS)で他社の製造を受託 |

IFS(Intel Foundry Services)

Intelは自社をファウンドリとしても開放し、2030年までに世界2位のファウンドリ を目指しています。

| 目標 | 内容 |

|---|---|

| 技術 | Intel 18A(2nm相当)で巻き返し |

| 顧客 | 米国政府、Qualcommなどとの協力 |

| 投資 | 米国内に数兆円規模の工場建設 |

ポイント

Intel 18Aが成功すれば、TSMCに対抗できる可能性があります。また、米国政府のCHIPS法による補助金も追い風です。ただし、実績を積むまでは不透明さが残ります。

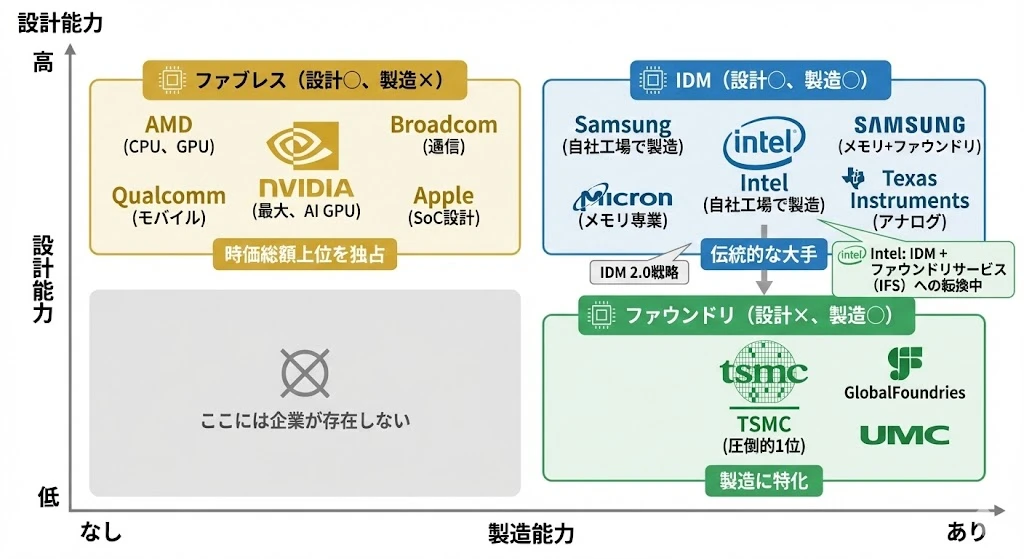

企業ポジショニングマップ

設計能力×製造能力でマッピング

| 製造能力なし | 製造能力あり | |

|---|---|---|

| 設計能力高 | ファブレス(NVIDIA、AMD、Qualcomm) | IDM(Intel、Samsung、Micron) |

| 設計能力低 | ー | ファウンドリ(TSMC、GlobalFoundries) |

各ポジションの特徴

| ポジション | 企業例 | 投資特性 |

|---|---|---|

| ファブレス | NVIDIA, AMD | 高成長、高バリュエーション |

| IDM | Intel, Micron | 設備投資負担大、景気敏感 |

| ファウンドリ | TSMC | 安定成長、地政学リスク |

投資視点での比較

ビジネスモデル別の投資特性

| 項目 | IDM | ファブレス | ファウンドリ |

|---|---|---|---|

| 成長性 | △ | ◎ | ○ |

| 利益率 | △ | ◎ | ○ |

| 設備投資 | 大 | 小 | 大 |

| 景気敏感度 | 高 | 中 | 中 |

| 参入障壁 | 高 | 中 | 高 |

どのモデルに投資すべきか?

| 投資スタイル | おすすめモデル | 理由 |

|---|---|---|

| 成長重視 | ファブレス | 設備投資不要で利益成長しやすい |

| 安定重視 | ファウンドリ | TSMCは独占的地位で安定 |

| バリュー | IDM | Intelなど割安銘柄あり |

| 高配当 | IDM(アナログ) | TIなど安定配当 |

ポイント

現在のAIブームで最も恩恵を受けているのはファブレスのNVIDIA です。設計とソフトウェア(CUDA)に集中し、製造はTSMCに任せることで、爆発的な成長を実現しました。ファブレスモデルの優位性を示す好例です。

まとめ

本記事では、半導体企業のビジネスモデル3類型を解説しました。

ポイント:

- IDM:設計から製造まで一貫。品質管理に強いが、設備投資負担大

- ファブレス:設計特化、工場なし。身軽な経営で高成長を実現

- ファウンドリ:製造受託専業。TSMCが67%シェアで独走

歴史的変遷:

- かつてはIDMが主流

- 製造コスト増大とTSMCの台頭で水平分業が主流に

- AI時代はファブレス(NVIDIA)が最大の勝者

投資への示唆:

- 成長重視ならファブレス

- 安定重視ならファウンドリ(TSMC)

- バリュー・高配当ならIDM(TI、Intel)

次回は「主要企業徹底解説 - 誰が何を支配しているか」と題して、NVIDIA、AMD、Intel、Qualcomm、TSMC、ASMLなど主要8社を個別に分析します。

シリーズ目次

- 半導体とは何か - 1兆ドル市場の全体像

- 半導体の種類を理解する - ロジック・メモリ・アナログ・パワー

- プロセッサの世界 - CPU・GPU・SoC・FPGA・ASIC

- サプライチェーンを読み解く - 設計から製造まで

- ビジネスモデル3類型 - IDM・ファブレス・ファウンドリ(本記事)

- 主要企業徹底解説 - 誰が何を支配しているか

- AI時代の半導体と地政学 - 投資家が知るべきリスク