この記事で学ぶこと

- 10-K(年次報告書)の構造と読み方

- Risk FactorsとMD&Aの分析方法

- 10-Qとの違いとチェックポイント

- 8-K(臨時報告書)で捉えるべきイベント

- 財務三表の関係と読む順序

10-K・10-Q・8-Kとは?

米国で上場している企業は、SECに対して3種類の報告書を定期的に提出する義務があります。これらは企業分析の3つの柱と呼べる重要な情報源です。

| フォーム | 名称 | 頻度 | 役割 |

|---|---|---|---|

| 10-K | 年次報告書 | 年1回 | 企業の全体像を把握 |

| 10-Q | 四半期報告書 | 年3回 | 直近の動向をアップデート |

| 8-K | 臨時報告書 | 随時 | 重大イベントを速報 |

ヒント

決算発表(Earnings Release)は速報性重視のプレスリリースです。正式な財務データは10-K/10-Qで確認しましょう。

10-K:年次報告書の読み方

10-Kは企業の年間の総決算とも言える最も重要な開示書類です。事業内容、財務状況、リスク要因、経営陣の分析など、企業を理解するために必要な情報がすべて詰まっています。

10-Kの構造

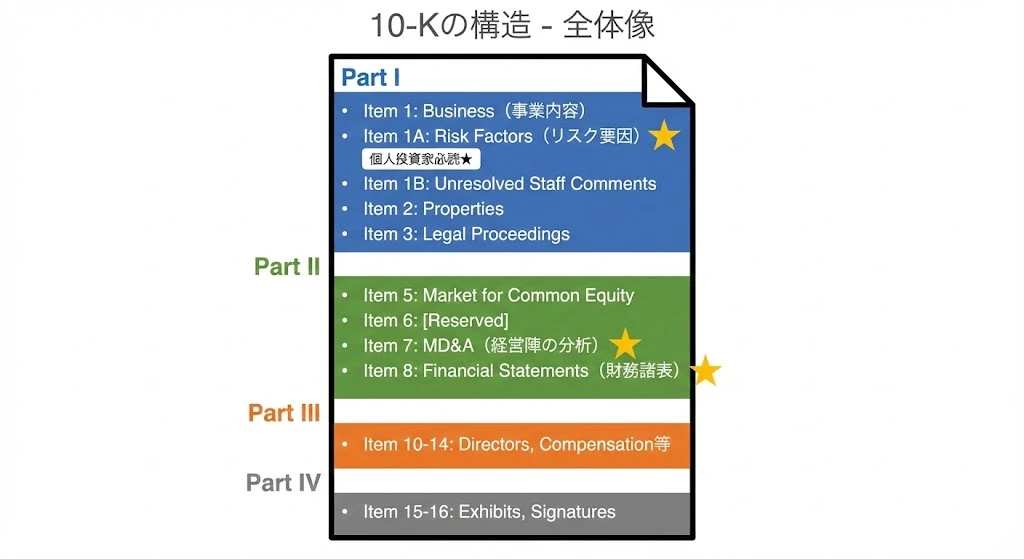

10-Kは4つのパートで構成されています。

Part I:事業の概要

| Item | 内容 | 重要度 |

|---|---|---|

| Item 1 | Business(事業内容) | ★★★ |

| Item 1A | Risk Factors(リスク要因) | ★★★ |

| Item 1B | Unresolved Staff Comments | ★ |

| Item 2 | Properties(資産・施設) | ★★ |

| Item 3 | Legal Proceedings(訴訟) | ★★ |

Part II:財務情報

| Item | 内容 | 重要度 |

|---|---|---|

| Item 5 | Market for Common Equity | ★★ |

| Item 6 | [Reserved] | - |

| Item 7 | MD&A(経営陣の分析) | ★★★ |

| Item 8 | Financial Statements(財務諸表) | ★★★ |

Part III:ガバナンス

| Item | 内容 | 重要度 |

|---|---|---|

| Item 10-14 | Directors, Compensation等 | ★★ |

Part IV:添付資料

| Item | 内容 | 重要度 |

|---|---|---|

| Item 15-16 | Exhibits, Signatures | ★ |

重要

個人投資家が必ず読むべきはItem 1A(Risk Factors)、Item 7(MD&A)、Item 8(Financial Statements)の3つです。

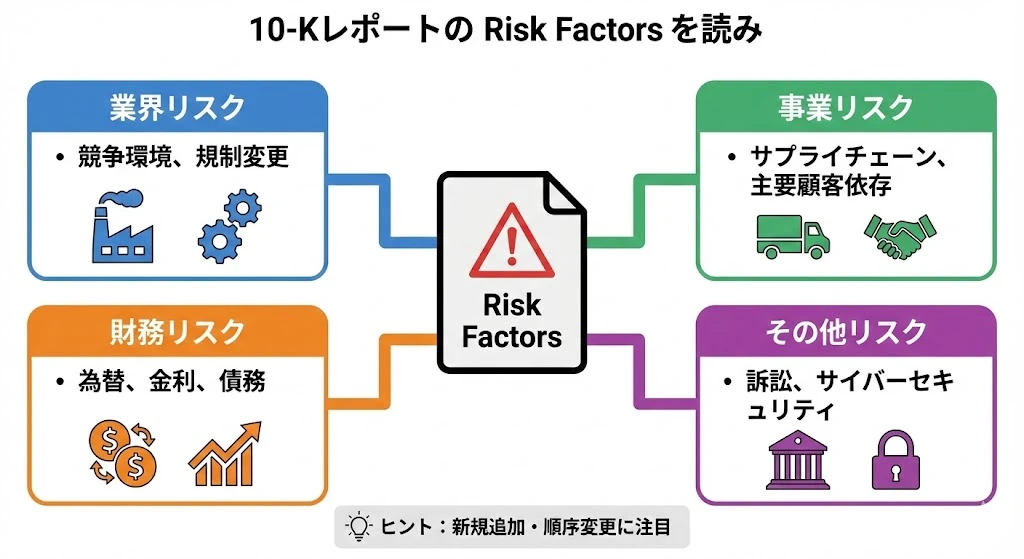

Risk Factors:リスク要因の読み方

Risk Factorsは、企業が認識しているビジネス上のリスクを開示するセクションです。一見ネガティブな内容ばかりですが、ここには企業の本音が隠れています。

4つのリスクカテゴリ

1. 業界リスク

- 競争環境の変化

- 規制の変更

- 技術革新による陳腐化

例:テック企業なら「AI規制の強化により事業に影響が出る可能性」など。

2. 事業リスク

- サプライチェーンの問題

- 主要顧客への依存

- 主要製品への依存

例:Apple の10-KではiPhoneへの売上依存がリスクとして記載されています。

3. 財務リスク

- 為替変動

- 金利変動

- 債務の返済能力

例:海外売上比率の高い企業はドル高/ドル安の影響を詳細に記載します。

4. その他リスク

- 訴訟リスク

- サイバーセキュリティ

- 自然災害・パンデミック

Risk Factorsの読み方のコツ

新規追加されたリスクに注目前年の10-Kと比較して、新しく追加されたリスクは何か?これは企業が新たに認識した脅威を示しています。

順序の変更に注目Risk Factorsは通常、重要度の高い順に記載されます。順序が変わった場合、優先度の変化を示唆しています。

具体的な数字に注目「主要顧客への依存」と書かれている場合、売上の何%を占めるのか?具体的な数字があれば、そのリスクの大きさがわかります。

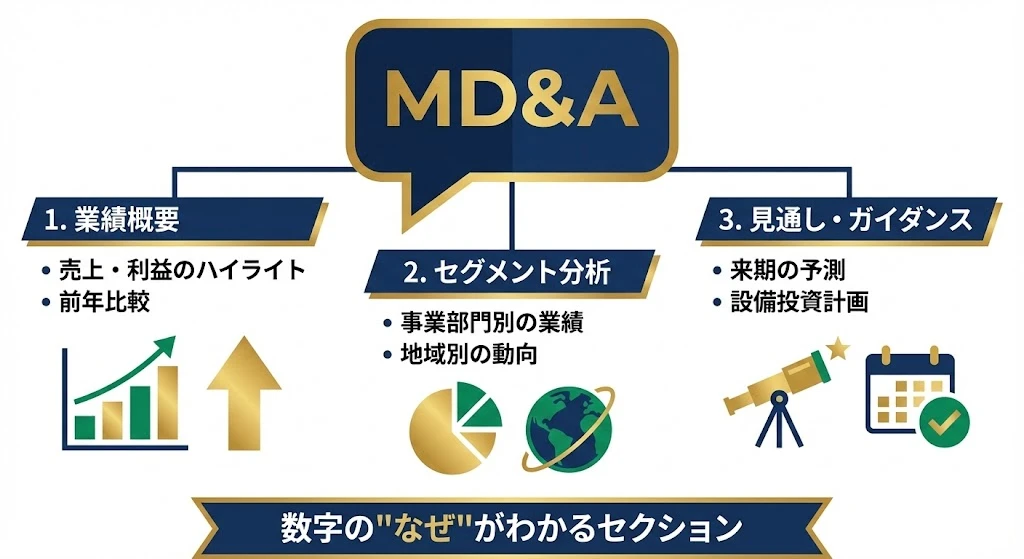

MD&A:経営陣の分析

MD&A(Management's Discussion and Analysis)は、経営陣が自社の業績について自らの言葉で解説するセクションです。財務諸表だけではわからない「なぜ」がここでわかります。

MD&Aの3つの柱

1. 業績概要

- 売上・利益のハイライト

- 前年比較と変動要因

- セグメント別の貢献度

ここでは「売上が10%増加した」という事実だけでなく、「新製品の好調と価格改定が寄与した」といった要因分析が書かれています。

2. セグメント分析

- 事業部門別の業績

- 地域別の動向

- 成長ドライバーと課題

大企業は複数の事業を展開しています。どのセグメントが成長しているか、どの地域が伸びているかを把握しましょう。

3. 見通し・ガイダンス

- 来期の予測

- 設備投資計画

- 戦略的優先事項

経営陣が将来をどう見ているか。楽観的か慎重か。投資計画は拡大か縮小か。ここに経営陣の本音が表れます。

ヒント

MD&Aは数字の「なぜ」がわかるセクションです。財務諸表と合わせて読むことで、企業の実態が立体的に見えてきます。

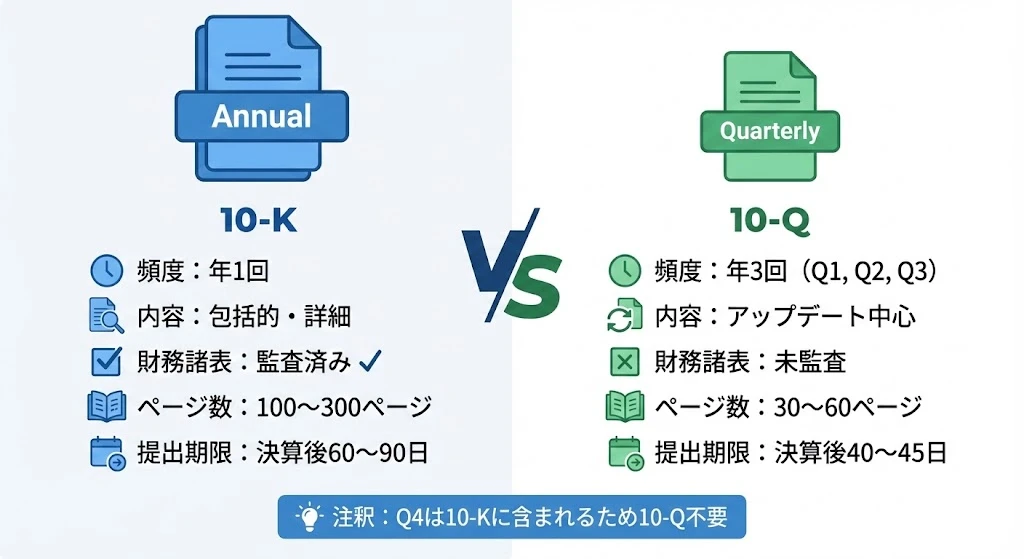

10-K vs 10-Q:何が違う?

10-Qは四半期ごとの報告書で、10-Kの簡易版・アップデート版と考えてください。

主な違い

| 項目 | 10-K | 10-Q |

|---|---|---|

| 頻度 | 年1回 | 年3回(Q1, Q2, Q3) |

| 内容 | 包括的・詳細 | アップデート中心 |

| 財務諸表 | 監査済み | 未監査 |

| ページ数 | 100〜300ページ | 30〜60ページ |

| 提出期限 | 決算後60〜90日 | 決算後40〜45日 |

重要

Q4(第4四半期)の10-Qはありません。Q4の情報は年次の10-Kに含まれます。

10-Qで確認すべきポイント

- 売上・利益のトレンド:前四半期、前年同期と比較

- ガイダンスの変更:通期予想の上方修正・下方修正

- キャッシュフローの変化:特に営業CFの増減

- Risk Factorsの追加:新たなリスクの出現

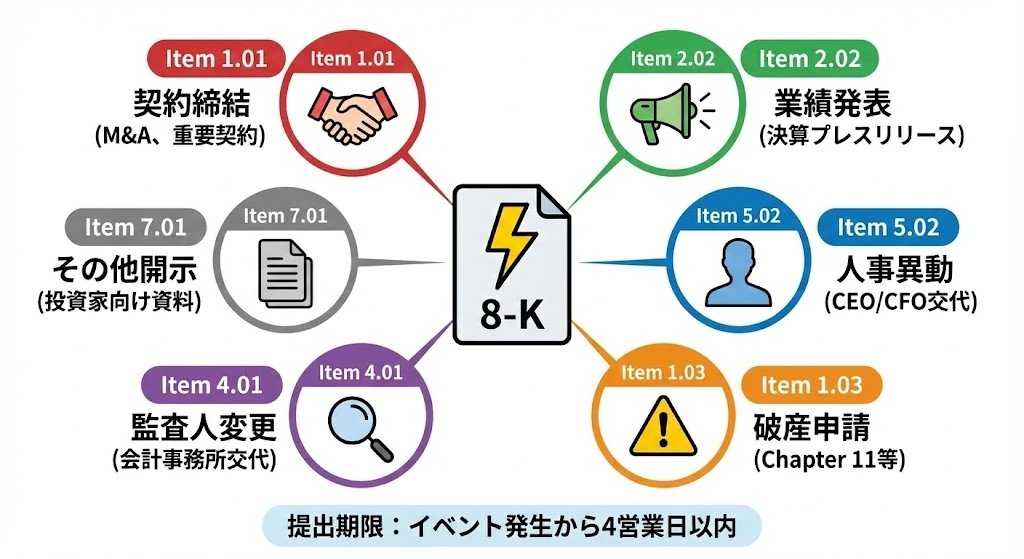

8-K:臨時報告書で重大イベントを捉える

8-Kは、株主が知るべき重大なイベントが発生した際に提出される臨時報告書です。定期報告書と異なり、イベント発生から4営業日以内に提出する義務があります。

主要なイベント種類

Item 1.01:契約締結

- M&A(合併・買収)の発表

- 重要な事業提携

- 大型契約の締結

株価への影響:大。特にM&Aは株価を大きく動かします。

Item 2.02:業績発表

- 四半期決算のプレスリリース

- 業績予想の修正

決算発表は通常、8-Kで速報され、後日10-Qで詳細が開示されます。

Item 5.02:人事異動

- CEO/CFOの交代

- 取締役の辞任・選任

経営トップの交代は企業の方向性に大きな影響を与えます。

Item 1.03:破産申請

- Chapter 11(再建型破産)

- Chapter 7(清算型破産)

株価への影響:極めて大。株式価値がゼロになる可能性も。

Item 4.01:監査人変更

- 会計事務所の交代

頻繁な監査人変更はレッドフラグ(警告サイン)の可能性があります。

Item 7.01:その他開示

- 投資家向けプレゼン資料

- カンファレンスでの発表

正式な開示義務はないが、自主的に開示する情報です。

提出期限:Filer Statusによる違い

10-K/10-Qの提出期限は、企業の規模(Filer Status)によって異なります。

3つのFiler Status

| Status | 時価総額 | 10-K期限 | 10-Q期限 |

|---|---|---|---|

| Large Accelerated Filer | $700M以上 | 60日 | 40日 |

| Accelerated Filer | $75M〜$700M | 75日 | 40日 |

| Non-Accelerated Filer | $75M未満 | 90日 | 45日 |

大企業ほど早く開示する義務があります。Apple、Microsoft、Amazonなどの大型株は決算後60日以内に10-Kを提出します。

ヒント

企業のFiler Statusは10-Kの表紙(Cover Page)に記載されています。

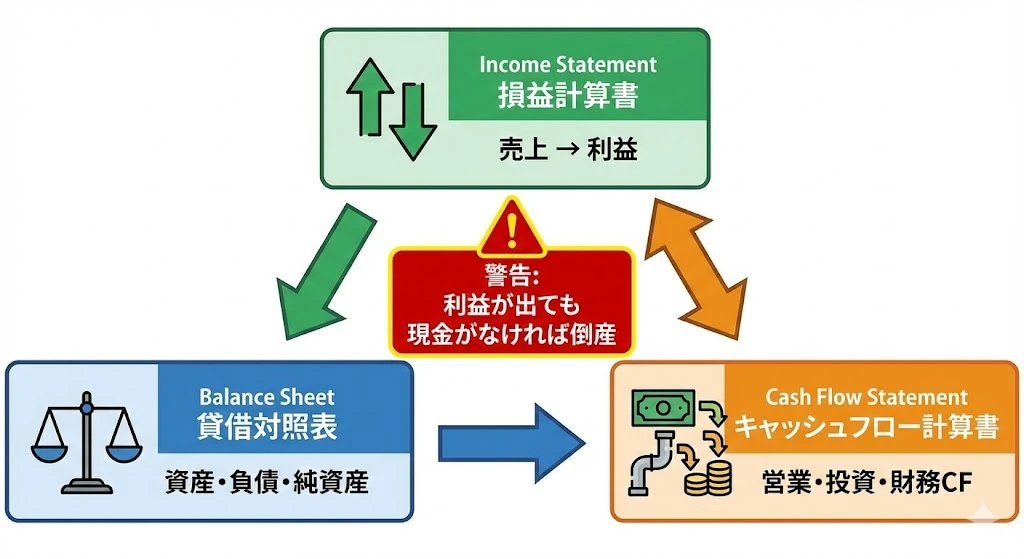

財務三表の読み方

10-K/10-QのItem 8には、財務三表(Financial Statements)が含まれます。これは企業の財務状況を数字で示す最も重要な情報です。

3つの財務諸表

1. Income Statement(損益計算書)

一定期間の収益と費用を示します。

売上(Revenue)

- 売上原価(Cost of Revenue)

= 粗利益(Gross Profit)

- 営業費用(Operating Expenses)

= 営業利益(Operating Income)

- 利息・税金等

= 純利益(Net Income)

注目指標:売上成長率、粗利率、営業利益率

2. Balance Sheet(貸借対照表)

ある時点での資産・負債・純資産を示します。

資産(Assets) = 負債(Liabilities) + 純資産(Equity)

注目指標:現金残高、負債比率、自己資本比率

3. Cash Flow Statement(キャッシュフロー計算書)

一定期間の現金の動きを示します。

| 区分 | 内容 |

|---|---|

| 営業CF | 本業からの現金収支 |

| 投資CF | 設備投資・M&A等 |

| 財務CF | 借入・配当・自社株買い等 |

注目指標:営業CFがプラスか、フリーキャッシュフロー

注意

利益が出ていても現金がなければ倒産します。損益計算書だけでなく、キャッシュフロー計算書も必ず確認しましょう。

財務諸表を読む順序

- まずIncome Statement:売上・利益のトレンドを把握

- 次にCash Flow:実際の現金収支を確認

- 最後にBalance Sheet:財務の健全性をチェック

実践:Appleの10-Kを読んでみよう

実際にApple(AAPL)の10-Kを読んでみましょう。

Step 1:EDGARでアクセス

- SEC EDGARにアクセス

- 「AAPL」で検索

- 「10-K」でフィルター

- 最新の10-Kをクリック

Step 2:Risk Factorsを確認

Item 1Aを開き、以下をチェック:

- iPhoneへの売上依存

- 中国市場のリスク

- サプライチェーンリスク

- 為替リスク

Step 3:MD&Aを読む

Item 7を開き、以下をチェック:

- セグメント別売上(iPhone, Mac, iPad, Services, Wearables)

- 地域別売上(Americas, Europe, China, Japan, Rest of Asia)

- Services部門の成長率

Step 4:財務諸表を分析

Item 8を開き、以下をチェック:

- 売上成長率

- 粗利率(約40%台)

- 営業CF(巨額のプラス)

- 現金残高と負債のバランス

まとめ

この記事のポイント

- 10-Kは年次報告書。企業の全体像を把握する最重要資料

- 10-Qは四半期報告書。10-Kの簡易版・アップデート

- 8-Kは臨時報告書。重大イベントを4営業日以内に開示

- 必読セクションはRisk Factors、MD&A、Financial Statements

- 財務三表は損益計算書→キャッシュフロー→貸借対照表の順で読む

次回予告

第3回では、13F・13D・13Gを解説します。バフェットやレイ・ダリオなど、著名機関投資家のポートフォリオを追跡する方法を学びましょう。

SEC開示を読み解くシリーズ

- 第1回:SECとEDGARの基本

- 第2回:10-K・10-Q・8-K - 企業を知る3つの柱(本記事)

- 第3回:13F・13D・13G - 機関投資家を追う

- 第4回:Form 3・4・5 - インサイダーの動きを追う

- 第5回:DEF 14A・S-1・20-F - その他の重要開示