はじめに

「宇宙」と聞くと、NASAのロケット打ち上げや宇宙飛行士を思い浮かべる人が多いでしょう。しかし今、宇宙産業は国家主導のプロジェクトから民間主導のビジネス へと大きく変貌を遂げています。

SpaceXのStarlinkが世界中にインターネットを届け、Amazonが100億ドルを投じて衛星通信に参入し、日本のispaceが月面着陸に挑戦する——宇宙はもはやSFの世界ではなく、巨大な成長市場 となっています。

この「宇宙産業マスター講座」では、全6回にわたって宇宙産業を体系的に解説します。第1回となる本記事では、宇宙産業の基礎と市場の全体像を理解しましょう。

宇宙産業とは何か?

宇宙経済(Space Economy)の定義

宇宙産業とは、宇宙空間を活用した経済活動全体 を指します。ロケットや衛星の製造だけでなく、衛星データを活用したサービスや地上設備なども含む広範な産業です。

私たちの生活は、すでに宇宙産業なしには成り立ちません。

| 日常のシーン | 宇宙産業との関わり |

|---|---|

| スマホでナビを使う | GPS衛星(測位衛星) |

| 天気予報を見る | 気象衛星 |

| 海外のニュースを見る | 通信衛星 |

| 飛行機でWi-Fiを使う | 衛星インターネット |

| クレジットカードで支払う | GPS時刻同期(金融取引) |

ポイント

金融取引の時刻同期、農業の生育監視、災害時の被害把握、自動運転の位置測位——宇宙産業は私たちの想像以上に社会インフラの基盤となっています。

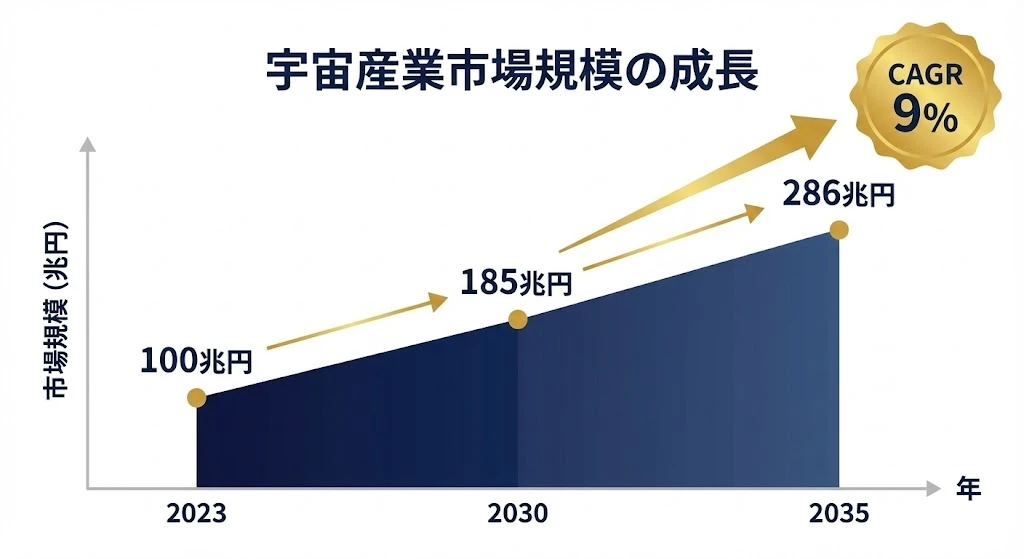

市場規模:2035年に286兆円へ

宇宙産業は急速に拡大しています。2023年時点で約100兆円(約6,300億ドル) の市場規模が、2035年には約286兆円(約1兆7,900億ドル) に成長すると予測されています。

市場規模の推移

| 年 | 市場規模 | 成長率 |

|---|---|---|

| 2023年 | 約100兆円 | - |

| 2025年 | 約110兆円 | +10% |

| 2030年 | 約185兆円 | +68% |

| 2035年 | 約286兆円 | +55% |

年平均成長率(CAGR)は約9% と、半導体産業に匹敵する成長率です。この成長を牽引しているのが、SpaceXに代表される民間企業の台頭と、再利用ロケットによるコスト革命です。

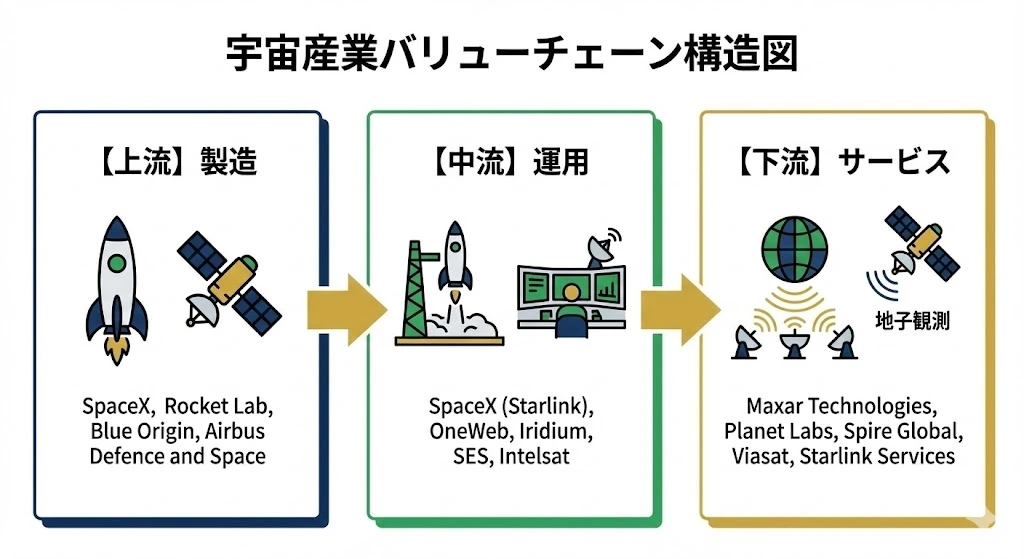

バリューチェーン:上流・中流・下流

宇宙産業のバリューチェーンは、上流(製造)・中流(運用)・下流(サービス) の3層構造で理解できます。

上流:製造

宇宙空間で使用される機器の製造を担うセグメントです。

| 分野 | 内容 | 主要企業 |

|---|---|---|

| ロケット製造 | 打ち上げ用ロケットの開発・製造 | SpaceX、Blue Origin、Rocket Lab |

| 衛星製造 | 通信・観測衛星の開発・製造 | Airbus Defence and Space、Boeing |

| 部品・素材 | 推進システム、センサー、太陽電池 | 三菱電機、IHI |

中流:運用

ロケットの打ち上げと衛星の運用を担うセグメントです。

| 分野 | 内容 | 主要企業 |

|---|---|---|

| 打ち上げサービス | 衛星の宇宙への輸送 | SpaceX、Arianespace、ULA |

| 衛星運用 | 軌道上の衛星の管制・制御 | SES、Intelsat、Iridium |

| 地上設備 | 管制センター、アンテナ設備 | 各通信事業者 |

下流:サービス(最大のセグメント)

衛星から得られるデータやサービスを提供するセグメントで、市場全体の約50% を占めます。

| 分野 | 内容 | 主要企業 |

|---|---|---|

| 衛星通信 | 放送、インターネット | Starlink、OneWeb、Viasat |

| 地球観測 | 画像データ、環境監視 | Maxar、Planet Labs、Spire Global |

| 測位サービス | GPS、カーナビ、自動運転 | Trimble、HERE Technologies |

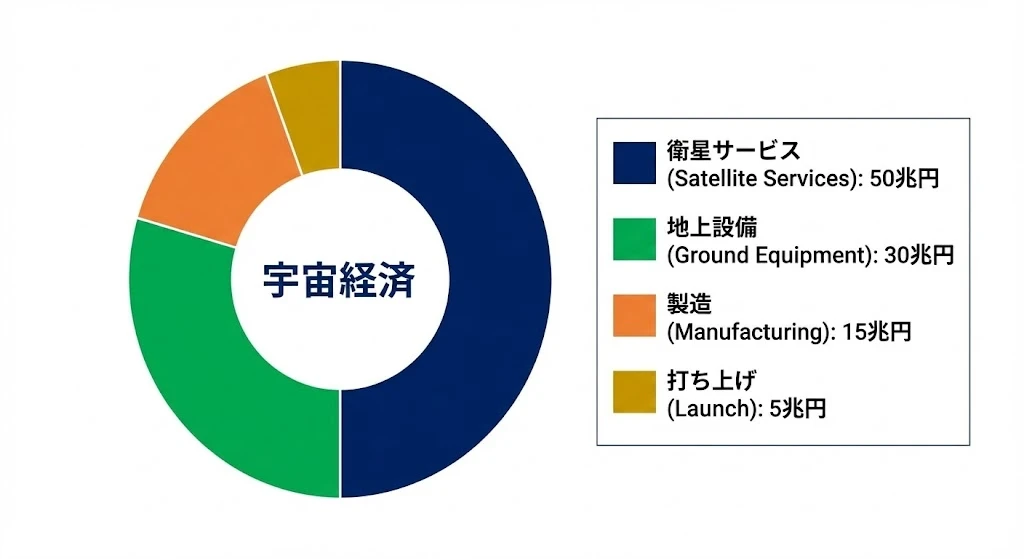

市場セグメント構成

宇宙経済の内訳を見てみましょう。

セグメント別の市場規模

| セグメント | 市場規模 | 構成比 |

|---|---|---|

| 衛星サービス | 50兆円 | 50% |

| 地上設備 | 30兆円 | 30% |

| 製造 | 15兆円 | 15% |

| 打ち上げ | 5兆円 | 5% |

衛星サービスが最大のセグメント であることがわかります。ロケット打ち上げは注目を集めますが、市場規模としては全体の5%程度に過ぎません。

実際の価値の大部分は、衛星が提供する通信・放送・データサービス から生まれています。これは、スマートフォン産業で端末メーカーよりもアプリ・サービス事業者が大きな価値を生み出しているのと似た構造です。

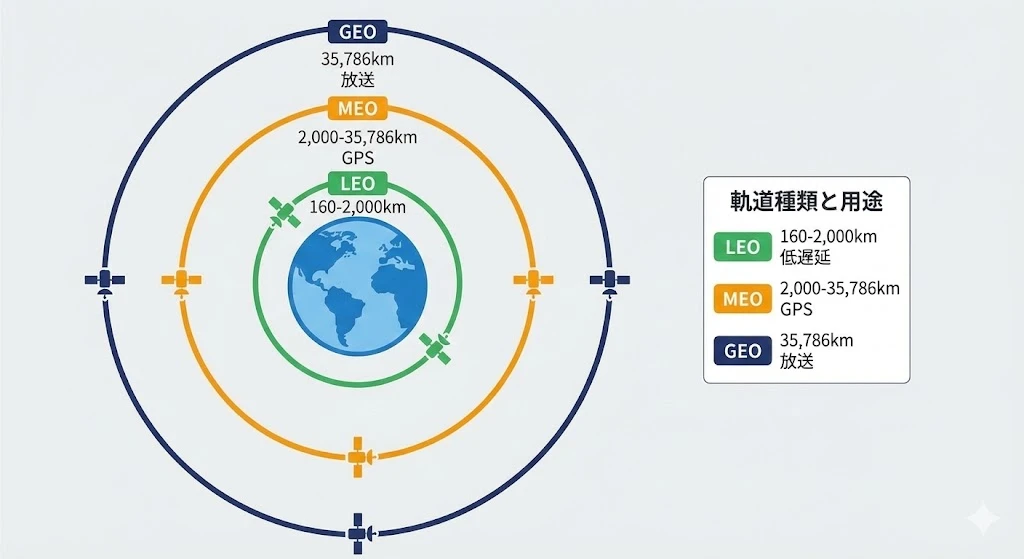

軌道の種類:LEO・MEO・GEO

衛星は、その目的に応じて異なる軌道に配置されます。軌道の違いを理解することは、宇宙産業を理解する上で重要です。

3種類の主要軌道

| 軌道 | 高度 | 特徴 | 主な用途 |

|---|---|---|---|

| LEO(低軌道) | 160〜2,000km | 低遅延、高スループット | Starlink、地球観測、ISS |

| MEO(中軌道) | 2,000〜35,786km | カバレッジと遅延のバランス | GPS、Galileo、GLONASS |

| GEO(静止軌道) | 35,786km | 広域カバー、地上から固定位置に見える | 放送、気象衛星 |

なぜStarlinkはLEOを選んだのか?

従来の衛星インターネットはGEO衛星を使用していましたが、地上から約36,000kmという距離のため、遅延(レイテンシ)が約600ミリ秒 と大きな問題がありました。

SpaceXのStarlinkは高度約550kmのLEOに衛星を配置することで、遅延を20〜40ミリ秒 に抑えています。これは地上の光ファイバーに匹敵する低遅延です。

ただし、LEO衛星は地球を高速で周回するため、1基でカバーできる範囲が狭く、数千基の衛星(コンステレーション) が必要になります。これが「メガコンステレーション」と呼ばれる新しいビジネスモデルです。

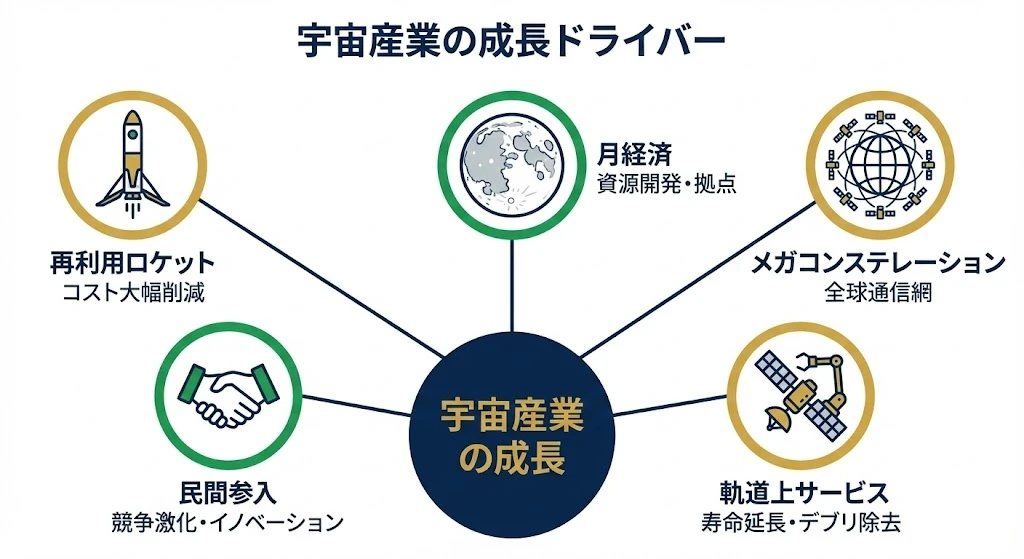

5大成長ドライバー

宇宙産業の成長を牽引する5つの要因を見ていきましょう。

1. 再利用ロケット(コスト革命)

SpaceXのFalcon 9は、第1段ロケットを地上に着陸させて再利用 することで、打ち上げコストを劇的に削減しました。

| 項目 | 従来型 | 再利用型(Falcon 9) |

|---|---|---|

| 打ち上げコスト | 1億5,000万ドル以上 | 約6,700万ドル |

| 再利用回数 | 0回(使い捨て) | 最大20回以上 |

| 打ち上げ頻度 | 年数回 | 週複数回 |

このコスト1/10以下への削減 が、宇宙ビジネスの民主化を実現しました。

2. メガコンステレーション(全球通信網)

数千基の小型衛星を連携させて、地球全体をカバーする通信網を構築するビジネスモデルです。

- Starlink:7,000基以上が稼働中、最終的に42,000基を計画

- OneWeb:648基で全球カバー

- Amazon Kuiper:3,236基を計画

3. 月経済(資源開発・拠点)

NASAのArtemis計画 により、月への有人探査と持続的な月面拠点の構築が進んでいます。

- 2025年以降:有人月面着陸(Artemis III)

- 月の水資源:ロケット燃料への転用可能性

- CLPS(Commercial Lunar Payload Services):民間企業による月面輸送サービス

日本のispaceも、月面着陸・輸送サービスで世界をリードしています。

4. 軌道上サービス(寿命延長・デブリ除去)

衛星の寿命延長やスペースデブリ(宇宙ゴミ)の除去など、宇宙空間でのサービス が新たな市場として成長しています。

- 衛星寿命延長:燃料切れ衛星への燃料補給・推進支援

- デブリ除去:危険なスペースデブリの回収・軌道離脱

日本のアストロスケールは、デブリ除去技術で世界をリードしています。

5. 民間参入(競争激化・イノベーション)

かつて宇宙開発は国家の専売特許でしたが、今や100社以上の宇宙ベンチャー が世界で活動しています。

競争激化により:

- 技術革新のスピードが加速

- コストが低下

- 新しいビジネスモデルが登場

衛星インターネット競争:三つ巴の戦い

宇宙産業で今最も注目されているのが、衛星インターネット市場 です。3大プレイヤーが覇権を争っています。

3大プレイヤーの比較

| サービス | 企業 | 衛星数 | 特徴 | 日本パートナー |

|---|---|---|---|---|

| Starlink | SpaceX | 7,000基以上 | 先行者優位、垂直統合 | KDDI |

| Project Kuiper | Amazon | 3,236基(計画) | 100億ドル投資、AWS連携 | NTT |

| OneWeb | Eutelsat | 648基 | B2B特化、政府向け | ソフトバンク |

Starlinkの強さ

SpaceXの最大の強みは垂直統合モデル です。ロケット(Falcon 9)、衛星、地上設備をすべて自社で開発・製造することで、コストを劇的に削減しています。

- 打ち上げコスト:自社ロケットなので限界費用のみ

- 打ち上げ頻度:週複数回(他社は月数回)

- 衛星製造:1日6基のペースで量産

2024年のStarlink収益は約66億ドル(約1兆円) に達し、SpaceXの主要な収益源となっています。

重要

日本の大手通信キャリアは、それぞれ異なる衛星インターネット事業者と提携しています:

- KDDI → Starlink(山間部・離島・災害時の通信)

- NTT → Amazon Kuiper(企業・政府向け)

- ソフトバンク → OneWeb(BCP・バックアップ回線)

これは「どの事業者が勝っても対応できる」というリスクヘッジの側面もあります。

なぜ今、宇宙産業を理解すべきか?

1. 社会インフラとしての重要性

GPS、気象予報、通信——私たちの生活は宇宙インフラに依存しています。衛星が止まれば、社会が止まる 時代です。

- 金融取引の時刻同期

- 航空・船舶の位置把握

- 災害時の通信確保

- 自動運転の位置測位

2. 国家安全保障

宇宙は新たな戦略空間 となっています。

- 米中露による対衛星兵器(ASAT)開発

- 軍事衛星による偵察・通信

- 宇宙空間の軍事化

各国が宇宙を「第4の戦場」として位置づけ、宇宙軍の創設や宇宙防衛戦略の策定を進めています。

3. 技術革新の波及

宇宙技術は、地上の産業にも波及しています。

| 宇宙技術 | 地上への応用 |

|---|---|

| 軽量素材 | 自動車、航空機 |

| 画像処理AI | 自動運転、医療診断 |

| 通信技術 | 5G/6G、IoT |

| ロボティクス | 製造業、物流 |

まとめ

本記事では、宇宙産業の基礎と市場の全体像を解説しました。

ポイント:

- 宇宙産業は2023年に約100兆円、2035年には約286兆円に成長予測

- バリューチェーンは上流(製造)・中流(運用)・下流(サービス)の3層構造

- 衛星サービスが市場の約50%を占める最大セグメント

- 軌道はLEO・MEO・GEOの3種類、用途に応じて使い分け

- 5大成長ドライバー:再利用ロケット、メガコンステレーション、月経済、軌道上サービス、民間参入

- 衛星インターネットはStarlink・Kuiper・OneWebの三つ巴

次回は「軌道とロケット - 再利用技術とコスト革命」と題して、ロケット技術の進化と打ち上げ市場について詳しく解説します。

シリーズ目次

- 宇宙産業の全体像 - 100兆円市場の構造を読み解く(本記事)

- 軌道とロケット - 再利用技術とコスト革命

- 衛星サービス(通信・測位) - Starlinkからみちびきまで

- 衛星サービス(地球観測) - 農業・防災・気候監視への応用

- 宇宙探査と新興領域 - 月経済・宇宙製造・宇宙旅行

- 地政学と持続可能性 - 宇宙の軍事化とデブリ問題