この記事で学ぶこと

- FF金利とは何か

- 銀行間市場の仕組み

- FRBが金利を「誘導」する具体的な方法

- IORB・ON RRPという2つのツール

「金利を上げる」とは具体的に何をしているのか?

ニュースで「FRBが利上げを決定」と聞いたとき、具体的に何が行われているのかイメージできますか?

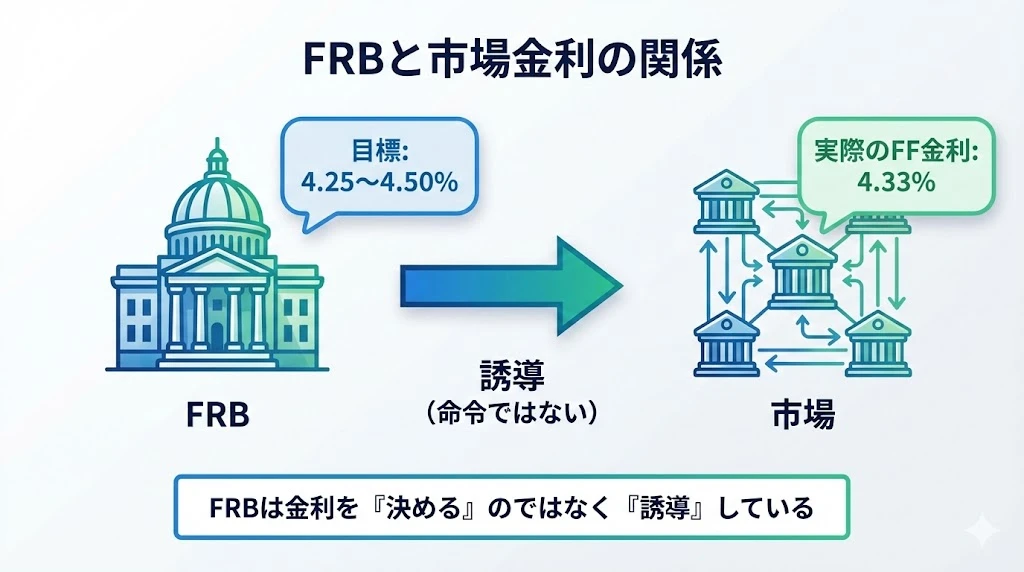

多くの人が持つイメージは「FRBが金利を決める」というものですが、実はこれは正確ではありません。FRBは金利を「決める」のではなく、「誘導」 しているのです。

FRBが設定するのは「目標レンジ」(例:4.25%〜4.50%)であり、実際の金利は市場での取引によって決まります。では、FRBはどうやって市場金利を目標レンジ内に収めているのでしょうか?

この記事では、その具体的な仕組みを解説します。

FF金利とは何か

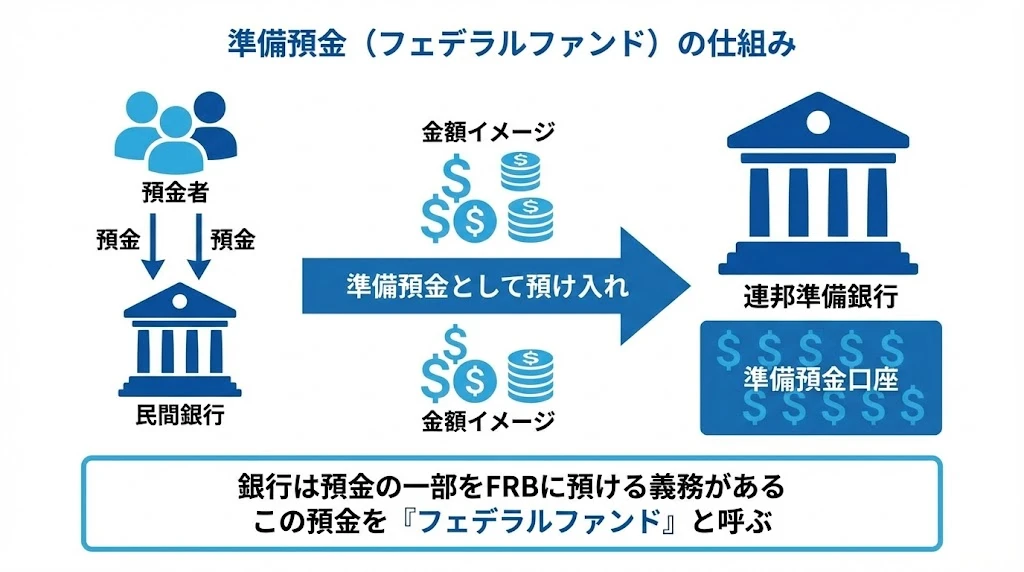

フェデラルファンド(準備預金)

まず、「FF金利」の「FF」とは何かを理解しましょう。

FFはFederal Funds(フェデラルファンド) の略で、日本語では「準備預金」と呼ばれます。

米国の銀行は、預金者から預かったお金の一部を連邦準備銀行(FRB)に預ける義務 があります。この預金が「フェデラルファンド」です。

| 用語 | 説明 |

|---|---|

| 準備預金 | 銀行がFRBに預け入れる資金 |

| フェデラルファンド | 準備預金の米国での呼び方 |

| 準備率 | 預金のうちFRBに預ける割合 |

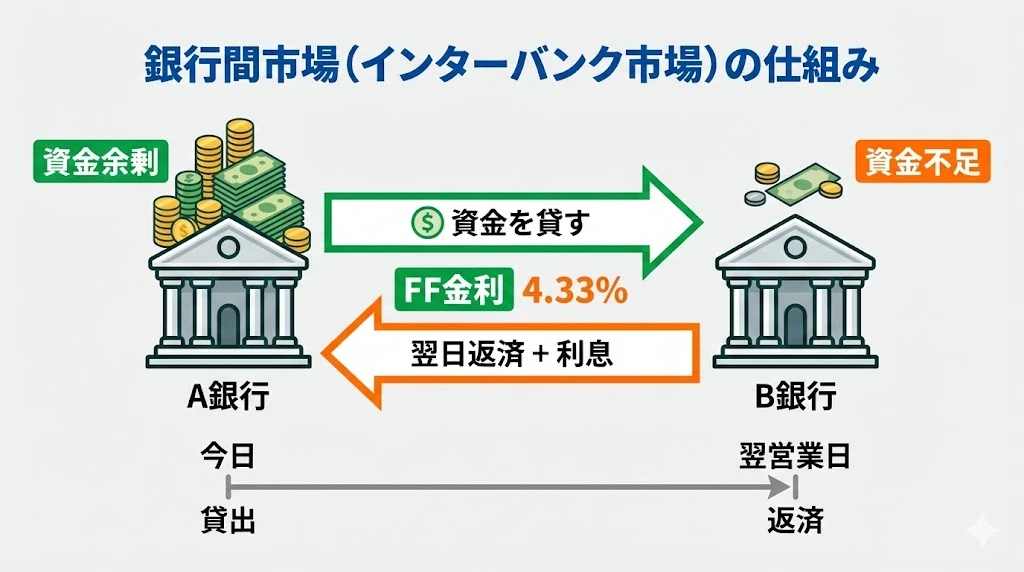

銀行間市場(インターバンク市場)

銀行は毎日の業務で、資金の余剰 や不足 が生じます。

- ある日、A銀行は顧客からの預金が多く、資金が余っている

- 同じ日、B銀行は融資が多く、資金が足りない

このような状況で、銀行同士がお金を貸し借りする場が銀行間市場(インターバンク市場) です。

翌日物(オーバーナイト)取引

銀行間の貸し借りで最も一般的なのが、翌日物(オーバーナイト) 取引です。

| 特徴 | 内容 |

|---|---|

| 期間 | 今日借りて、翌営業日に返す |

| 担保 | 通常は無担保 |

| 金額 | 数十億〜数百億ドル規模 |

| 金利 | これがFF金利 |

この翌日物取引の金利がFF金利(Federal Funds Rate) です。

ポイント

FF金利は「FRBが決める金利」ではなく、「銀行間で資金を貸し借りする際の金利」です。FRBはこの金利を目標レンジ内に収まるよう「誘導」しています。

FRBはどうやって金利を「誘導」するのか

目標レンジの設定

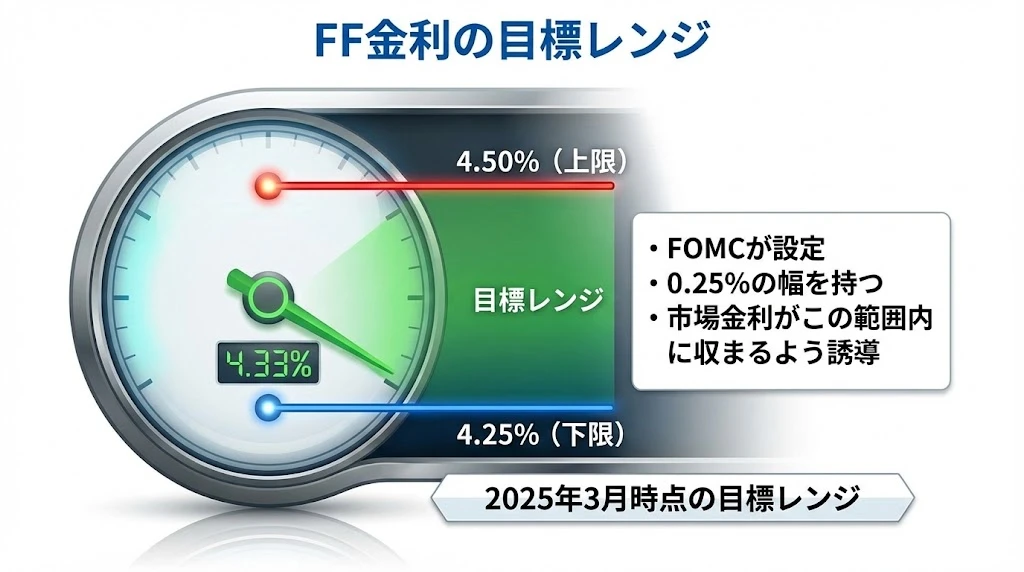

FRBの金融政策決定機関であるFOMC(連邦公開市場委員会) は、年8回の会合でFF金利の目標レンジ を決定します。

2025年3月時点の目標レンジは4.25%〜4.50% です。この0.25%の幅の中に市場金利が収まるよう、FRBは様々なツールを使います。

| 項目 | 内容 |

|---|---|

| 目標上限 | 4.50% |

| 目標下限 | 4.25% |

| 実際のFF金利 | 約4.33%(目標レンジ内) |

2つの主要ツール

FRBがFF金利を誘導するために使う主要なツールは2つあります。

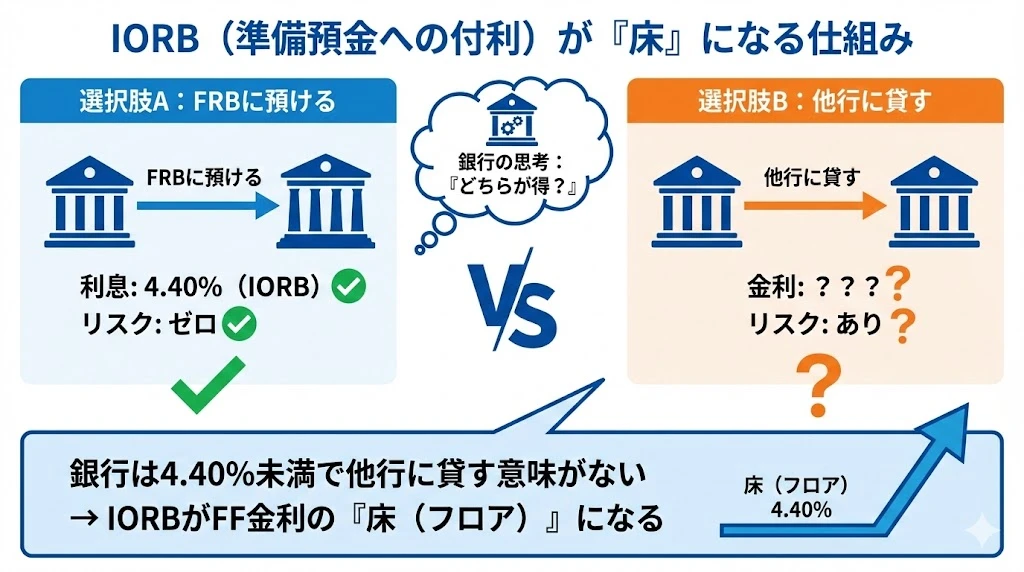

ツール①:IORB(準備預金への付利)

IORB(Interest on Reserve Balances) は、FRBが銀行の準備預金に支払う利息 のことです。

IORBの仕組み

2025年3月時点で、IORBは4.40% です。これは、銀行がFRBに準備預金を預けておくだけで、年率4.40%の利息を受け取れることを意味します。

なぜIORBが「床(フロア)」になるのか

銀行の立場で考えてみましょう。

銀行には2つの選択肢があります。

選択肢A:FRBに預ける- 利息:4.40%(IORB)

- リスク:ゼロ(FRBは絶対に潰れない)

- 利息:???

- リスク:あり(相手銀行の信用リスク)

銀行は合理的に考えます。「FRBに預けるだけで4.40%もらえるのに、なぜリスクを取って4.40%未満で他行に貸す必要があるのか?」

この結果、銀行は4.40%以上でなければ他行に貸さない ようになります。これがIORBがFF金利の「床(フロア)」 として機能する仕組みです。

| ポイント | 説明 |

|---|---|

| IORBの役割 | FF金利の下限(床)を形成 |

| 現在の水準 | 4.40%(2025年3月) |

| メカニズム | 銀行がFRBに預けた方が得なので、それ以下で貸さない |

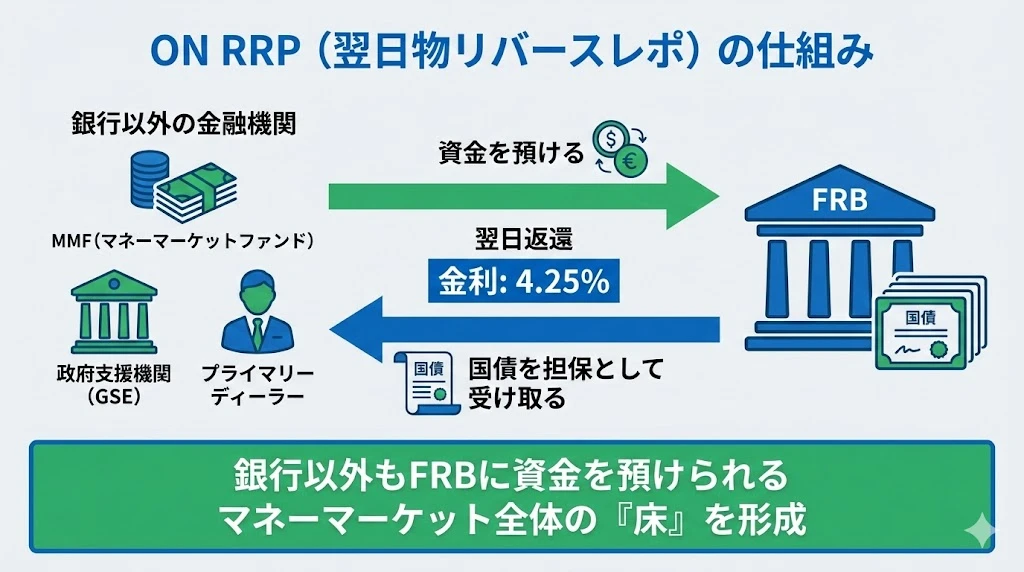

ツール②:ON RRP(翌日物リバースレポ)

ON RRP(Overnight Reverse Repurchase Agreement) は、銀行以外の金融機関 もFRBに資金を預けられる仕組みです。

ON RRPの仕組み

ON RRPの参加者は以下のような金融機関です。

| 参加者 | 説明 |

|---|---|

| MMF | マネーマーケットファンド(短期金融商品を運用する投資信託) |

| GSE | 政府支援機関(ファニーメイ、フレディマックなど) |

| プライマリーディーラー | FRBと直接取引できる大手金融機関 |

これらの機関は、FRBに資金を預けて翌日返還を受け、その間4.25%(ON RRP金利)の利息を得ます。担保として国債を受け取るため、リスクはほぼゼロです。

なぜON RRPが必要なのか

IORBは銀行だけが利用できますが、金融市場には銀行以外のプレイヤーも多くいます。

MMFなどがFRBに資金を預けられるON RRPがあることで、マネーマーケット全体 の金利にも床が形成されます。

| ツール | 対象 | 金利(2025年3月) |

|---|---|---|

| IORB | 銀行 | 4.40% |

| ON RRP | 銀行以外(MMFなど) | 4.25% |

重要

IORBとON RRPは「二重の床」として機能し、FF金利を目標レンジ内に収める役割を果たしています。

フロアシステム:現代の金利誘導方式

FRBが金利を誘導する方式は、時代とともに変化してきました。

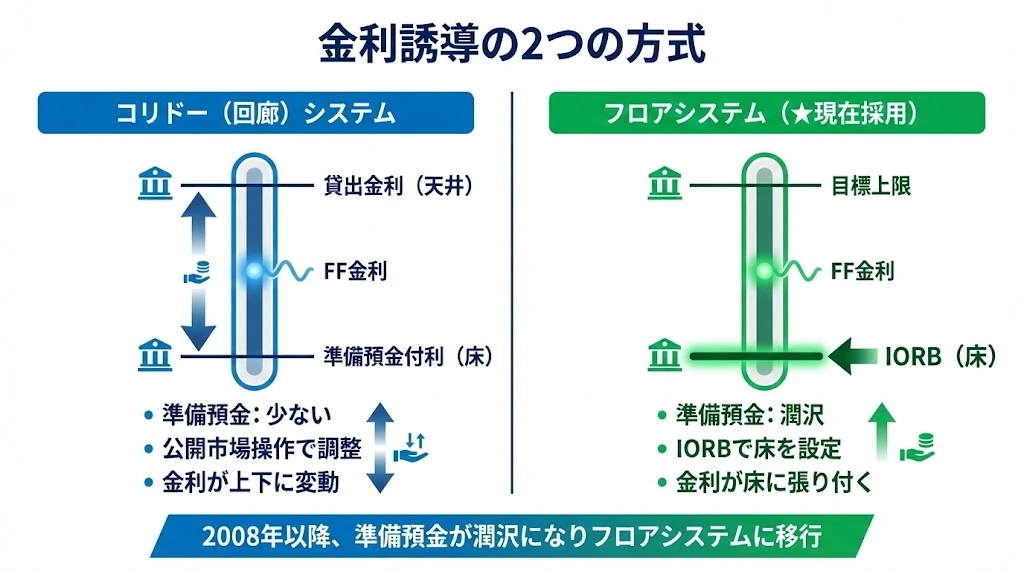

コリドー(回廊)システム(2008年以前)

2008年以前は、準備預金の量が少なかった ため、FRBは公開市場操作(国債の売買)で資金量を細かく調整し、金利を誘導していました。

- 金利が目標より高い → 国債を買って資金を供給

- 金利が目標より低い → 国債を売って資金を吸収

このシステムでは、金利が上限(貸出金利)と下限(準備預金付利)の間の「回廊」を動きました。

フロアシステム(2008年以降)

2008年の金融危機後、FRBは大量の国債を買い入れ(量的緩和)、準備預金が潤沢 になりました。

準備預金が潤沢な状況では、従来の公開市場操作では金利を細かく調整できません。そこで導入されたのがフロアシステム です。

| 項目 | コリドーシステム | フロアシステム |

|---|---|---|

| 準備預金 | 少ない | 潤沢 |

| 主な手段 | 公開市場操作 | IORB・ON RRP |

| 金利の動き | 上下に変動 | 床に張り付く |

| 採用時期 | 2008年以前 | 2008年以降(現在) |

フロアシステムでは、IORBが「床」として機能し、FF金利は床の近くに張り付くように推移します。

具体例:FRBが利上げするとき

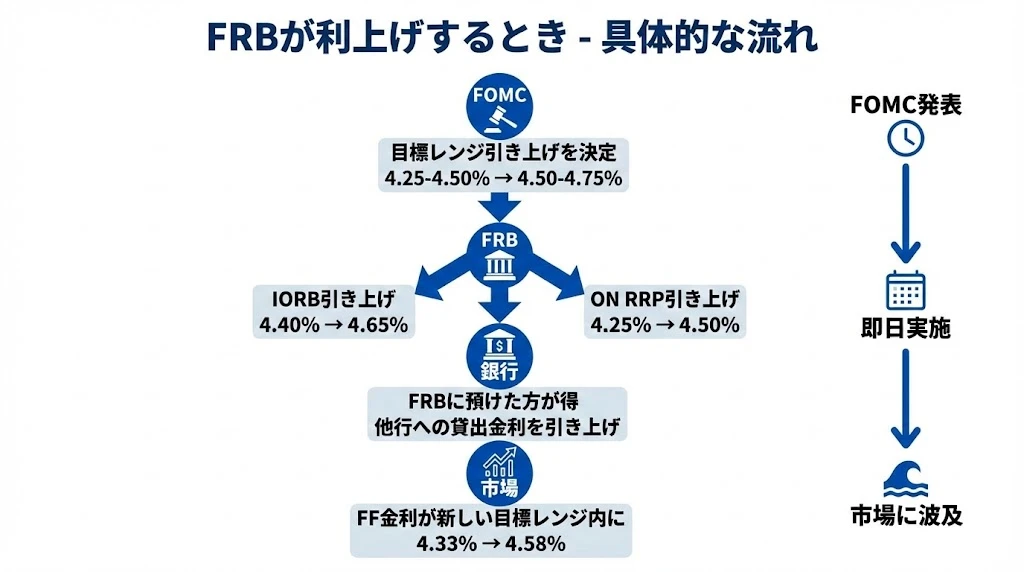

では、FRBが「利上げ」を行うとき、具体的に何が起きるのでしょうか?

ステップ1:FOMCが目標レンジ引き上げを決定

FOMCが「目標レンジを4.25-4.50%から4.50-4.75%に引き上げる」と発表します。

ステップ2:FRBがIORBとON RRPを引き上げ

FOMCの決定を受けて、FRBは以下を即日実施 します。

| ツール | 変更前 | 変更後 |

|---|---|---|

| IORB | 4.40% | 4.65% |

| ON RRP | 4.25% | 4.50% |

ステップ3:銀行の行動変化

IORBが4.65%に上がると、銀行は「FRBに預けた方が得」と判断し、他行への貸出金利を引き上げます。

ステップ4:FF金利が新しい目標レンジ内に

結果として、市場のFF金利は新しい目標レンジ(4.50-4.75%)内に収まります。

FF金利の変化:4.33% → 4.58%

このプロセスは非常に速く、FOMCの発表後すぐに市場金利が動き始めます。

なぜこの仕組みが重要なのか

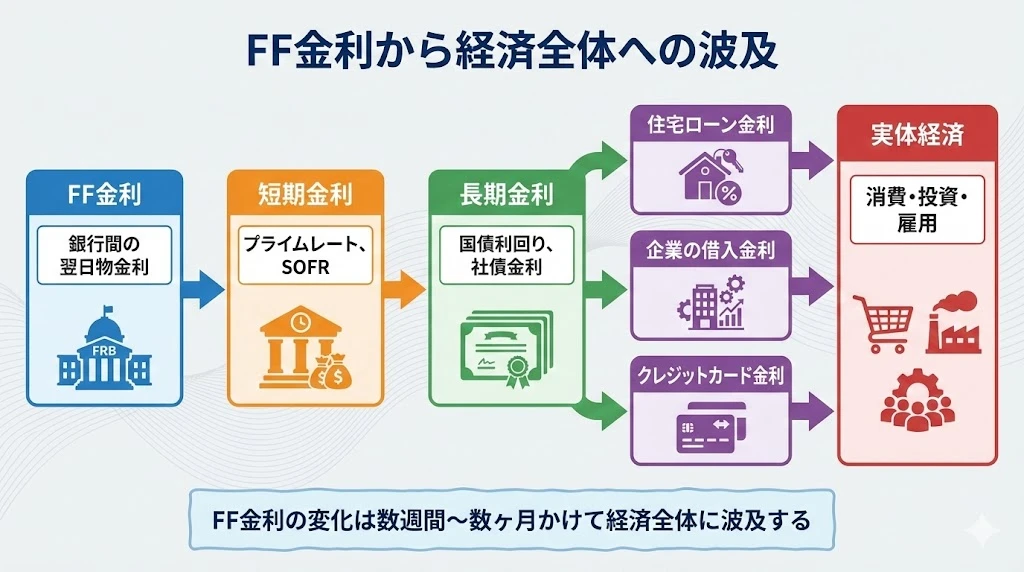

経済全体への波及

FF金利は「金利の出発点」です。FF金利の変化は、数週間から数ヶ月かけて経済全体に波及します。

| 段階 | 金利の種類 | 例 |

|---|---|---|

| 第1段階 | FF金利 | 銀行間の翌日物金利 |

| 第2段階 | 短期金利 | プライムレート、SOFR |

| 第3段階 | 長期金利 | 国債利回り、社債金利 |

| 第4段階 | 最終金利 | 住宅ローン、企業融資、クレジットカード |

FF金利が上がると、この経路を通じて住宅ローン金利や企業の借入金利も上昇し、消費や投資が抑制されます。

投資家への影響

FF金利の変化は、様々な資産クラスに影響を与えます。

| 資産 | FF金利上昇時 | FF金利低下時 |

|---|---|---|

| 株式 | 下落圧力(借入コスト増、債券との競争) | 上昇圧力 |

| 債券 | 価格下落(利回り上昇) | 価格上昇 |

| ドル | ドル高(金利差拡大) | ドル安 |

まとめ

FF金利の仕組み

| 要素 | 内容 |

|---|---|

| FF金利とは | 銀行間の翌日物貸借金利 |

| FRBの役割 | 目標レンジを設定し「誘導」 |

| 主要ツール | IORB(床)、ON RRP(補助的な床) |

| 現在の方式 | フロアシステム(準備預金潤沢) |

覚えておくべきポイント

-

FRBは金利を「決める」のではなく「誘導」している

- 実際の金利は市場での取引で決まる

- FRBは目標レンジを設定し、ツールで誘導する

-

IORBが最も重要なツール

- 銀行がFRBに預けるだけで得られる利息

- これがFF金利の「床」になる

-

準備預金への付利が市場金利の床になる

- 銀行は床以下で他行に貸す意味がない

- この仕組みでFF金利が目標レンジ内に収まる

-

FF金利の変化は経済全体に波及する

- 短期金利 → 長期金利 → 住宅ローン・企業融資

- 数週間〜数ヶ月かけて実体経済に影響