この記事で学ぶこと

- 財政政策と金融政策の基本的な違い

- 米国における政策決定の仕組み

- 2024-2025年の政策動向

- 投資家として注目すべきポイント

財政政策と金融政策:2つのアプローチ

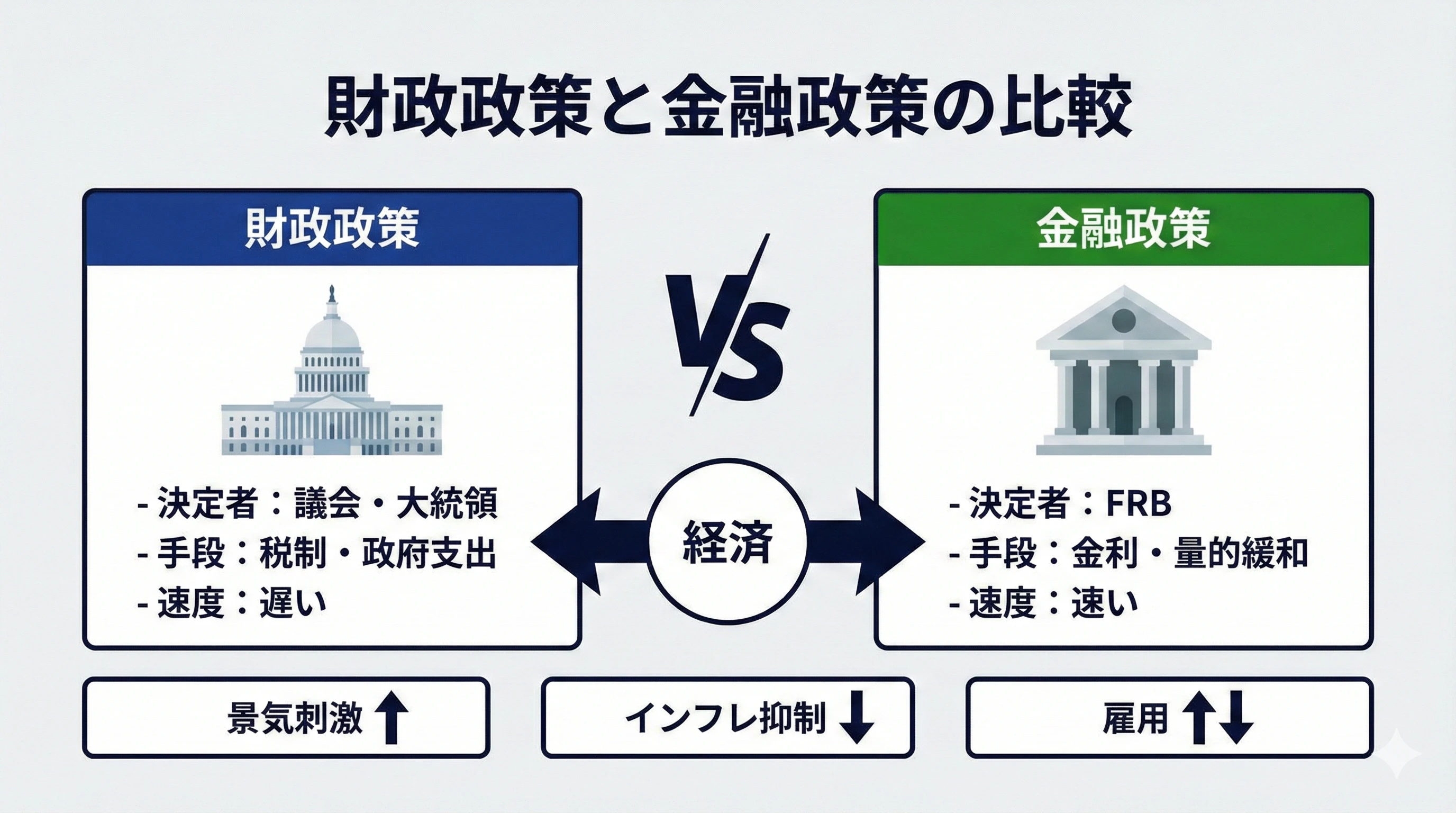

米国経済を動かす政策には、大きく分けて財政政策(Fiscal Policy) と金融政策(Monetary Policy) の2つがあります。どちらも景気を安定させ、経済成長を促すという共通の目的を持ちながら、その手段と決定主体は全く異なります。

一目でわかる比較表

| 項目 | 財政政策 | 金融政策 |

|---|---|---|

| 決定者 | 議会・大統領 | FRB(連邦準備制度) |

| 主な手段 | 税制・政府支出 | 政策金利・量的緩和 |

| 効果の速度 | 遅い(法案成立に時間) | 比較的速い |

| 目的 | 景気刺激・社会政策 | 物価安定・雇用最大化 |

| 独立性 | 政治に左右される | 政治から独立 |

たとえ話で理解する

財政政策と金融政策の違いを、家計に例えてみましょう。

- 財政政策= 「財布」を使う:収入(税金)と支出(公共事業)を直接コントロールする

- 金融政策= 「蛇口」を調整する:お金の流れやすさ(金利)を調整して間接的に影響を与える

政府が「財布」を開いて直接お金を使う(財政政策)のに対し、中央銀行は「蛇口」を開閉してお金が流れやすい環境を作る(金融政策)というイメージです。

財政政策(Fiscal Policy)

財政政策とは

財政政策とは、政府が税の徴収 と歳出(政府支出) を通じて経済に介入する政策です。「国の財布」を使って、景気を刺激したり抑制したりします。

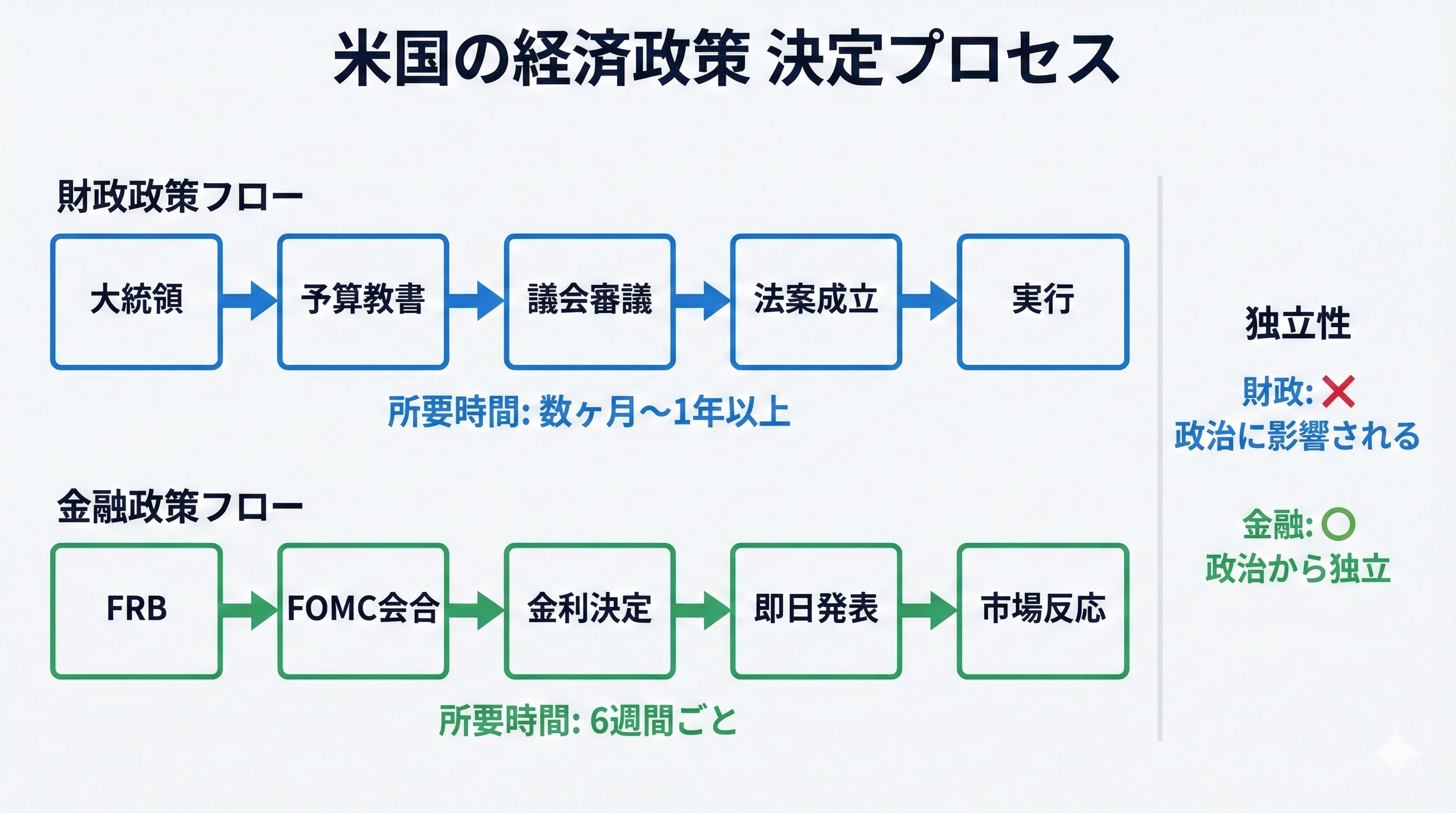

米国では、連邦議会 が予算編成の主導権を握り、税の徴収や歳出決定の憲法上の権限を持っています。大統領は予算案を提出しますが、最終的な決定権は議会にあります。

米国における財政政策の決定プロセス

財政政策が実行されるまでには、複雑な政治プロセスを経る必要があります。

| ステップ | 内容 | 時期 |

|---|---|---|

| 1. 予算教書 | 大統領が議会に予算案を提出 | 毎年2月 |

| 2. 予算決議 | 議会が歳入・歳出の大枠を決定 | 4月頃 |

| 3. 歳出法案 | 各委員会で個別の支出法案を審議 | 夏〜秋 |

| 4. 大統領署名 | 法案成立 | 会計年度開始(10月)前 |

このプロセスには数ヶ月から1年以上 かかることもあり、政治的対立があれば更に遅延します。これが財政政策の「効果が出るまで時間がかかる」理由です。

財政政策のツール

1. 税制(課税政策)| 政策 | 効果 | 例 |

|---|---|---|

| 減税 | 可処分所得増加 → 消費・投資増加 → 景気刺激 | トランプ減税(2017年) |

| 増税 | 可処分所得減少 → 消費抑制 → インフレ抑制 | 財政健全化策 |

| 分野 | 効果 |

|---|---|

| 公共事業 | インフラ整備、雇用創出 |

| 社会保障 | セーフティネット、所得再分配 |

| 軍事費 | 防衛産業への需要創出 |

| 補助金・給付金 | 直接的な所得支援 |

【2025年の焦点】トランプ減税の期限切れ

2017年に成立した減税・雇用法(Tax Cuts and Jobs Act: TCJA) の個人所得税軽減措置が、2025年末に期限切れ を迎えます。

| 項目 | 現行(TCJA適用中) | 期限切れ後 |

|---|---|---|

| 最高税率 | 37% | 39.6%に戻る |

| 標準控除 | 約2倍に引き上げ | 元に戻る |

| 子供税額控除 | 2,000ドル | 1,000ドルに戻る |

延長されるか失効するかは、議会と大統領の政治的議論次第です。投資家にとって2025年は、この税制の行方が大きな注目点となります。

米国の財政赤字の現状

米国の財政状況は、構造的な赤字拡大傾向にあります。

| 指標 | 2024年度 | 2025年度予測 |

|---|---|---|

| 財政赤字 | 約1.8兆ドル | 約1.8〜1.9兆ドル |

| 連邦債務(対GDP比) | 約98% | 約100% |

| 利払い費 | 約8,800億ドル | 更に増加見込み |

高齢化に伴う社会保障支出や、金利上昇による利払い費の増加が、財政赤字の主な要因です。一方、2025年2月に導入された新関税により、関税収入は増加傾向にあります。

金融政策(Monetary Policy)

金融政策とは

金融政策とは、中央銀行(FRB) が金利 や通貨供給量 を調整することで、経済に影響を与える政策です。「通貨の管理人」として、お金の流れやすさをコントロールします。

FRBの独立性

FRB(連邦準備制度)の最大の特徴は、政治からの独立性 です。

| 特徴 | 内容 |

|---|---|

| 法的根拠 | 連邦準備法により独立性が保障 |

| 任期 | 理事の任期は14年(大統領任期より長い) |

| 説明責任 | 議会への報告義務はあるが、指示は受けない |

| 目的 | 短期的な政治圧力に左右されない政策判断 |

この独立性により、FRBは選挙サイクルに関係なく、経済にとって最適な政策を追求できます。

デュアルマンデート

FRBは2つの使命(デュアルマンデート) を持っています。

| 使命 | 内容 | 指標 |

|---|---|---|

| 物価の安定 | インフレ率を適正水準に維持 | PCEインフレ率 目標2% |

| 雇用の最大化 | 完全雇用の達成 | 失業率、労働参加率 |

ポイント

日銀は「物価の安定」が主目的ですが、FRBは「物価の安定」と「雇用の最大化」の両方を目指します。この違いが政策判断に影響します。

FOMCによる政策決定

金融政策はFOMC(連邦公開市場委員会) で決定されます。

| 項目 | 内容 |

|---|---|

| 頻度 | 年8回(約6週間ごと) |

| 参加者 | FRB理事7名 + 地区連銀総裁5名(投票権) |

| 主な決定事項 | FF金利の誘導目標、資産買い入れ方針 |

| 注目イベント | 声明文、議長記者会見、ドットチャート |

金融政策のツール

1. 政策金利(FF金利)の操作銀行間の翌日物貸借金利であるフェデラルファンド金利(FF金利) の誘導目標を設定します。

- 利上げ→ 借入コスト上昇 → 消費・投資抑制 → インフレ抑制

- 利下げ→ 借入コスト低下 → 消費・投資促進 → 景気刺激

国債やMBS(住宅ローン担保証券)の売買で市場の資金量を調整します。

3. 量的緩和(QE)/ 量的引き締め(QT)| 政策 | 内容 | 効果 |

|---|---|---|

| 量的緩和(QE) | 国債などを大量購入 | 長期金利低下、資産価格上昇 |

| 量的引き締め(QT) | 保有資産を縮小 | 金融環境の引き締め |

将来の金融政策の方向性を事前に示すことで、市場の期待を誘導します。

【2024-2025年の動向】利下げ局面へ

FRBは2022年から急速な利上げを行い、FF金利は5.25〜5.50%まで上昇しました。その後、インフレの鈍化を受けて2024年9月から利下げに転じています。

| 時期 | FF金利 | 背景 |

|---|---|---|

| 2023年7月 | 5.25〜5.50% | 利上げサイクルのピーク |

| 2024年9月 | 5.00%へ利下げ | インフレ鈍化で転換 |

| 2025年3月 | 4.25〜4.50% | 据え置き |

| 2025年末予測 | 約3.9% | 慎重な利下げ継続 |

2025年は、インフレの再燃リスクを警戒しながら、慎重に利下げを進める過渡期となっています。

財政政策 vs 金融政策:5つの決定的な違い

1. 誰が決めるか(決定主体)

| 財政政策 | 金融政策 |

|---|---|

| 選挙で選ばれた政治家 | 任命された テクノクラート |

| 議会(上院・下院)、大統領 | FRB理事会、FOMC |

| 民主的プロセス | 専門家による判断 |

2. 何を使うか(政策手段)

| 財政政策 | 金融政策 |

|---|---|

| 税制(減税・増税) | 政策金利(FF金利) |

| 政府支出(公共事業・社会保障) | 公開市場操作 |

| 国債発行 | 量的緩和/量的引き締め |

3. どのくらい速いか(効果の発現)

| 財政政策 | 金融政策 |

|---|---|

| 数ヶ月〜1年以上 | 即日〜数週間 |

| 法案審議・成立に時間 | FOMC決定後すぐに発表 |

| 執行にも時間がかかる | 市場は即座に反応 |

4. 何を目指すか(政策目標)

| 財政政策 | 金融政策 |

|---|---|

| 景気刺激 | 物価安定(インフレ目標2%) |

| 所得再分配 | 完全雇用 |

| 社会インフラ整備 | 金融システムの安定 |

5. 限界は何か

| 財政政策の限界 | 金融政策の限界 |

|---|---|

| 債務の持続可能性 | ゼロ金利制約 |

| 政治的合意形成の困難さ | インフレ期待の管理 |

| 実行までのタイムラグ | 実体経済への波及に時間 |

ポリシーミックス:両者の相互作用

財政政策と金融政策は、協調することも対立することもあります。両者の組み合わせをポリシーミックス と呼びます。

協調するケース:2020年コロナ危機

2020年のコロナ危機では、財政と金融が一体となって対応しました。

| 政策 | 内容 |

|---|---|

| 財政政策 | 給付金(1人1,200ドル〜)、失業保険拡充、PPP融資 |

| 金融政策 | ゼロ金利、無制限QE |

両者が同じ方向(景気刺激)に動いたことで、経済の急激な落ち込みを防ぎました。

対立するケース:2022年以降

一方、2022年以降は両者が対立する構図も見られます。

| 政策 | スタンス |

|---|---|

| 財政政策 | 拡張的(インフラ投資法、CHIPS法など) |

| 金融政策 | 引き締め(急速な利上げ) |

財政が支出を増やす一方、FRBがインフレ抑制のために利上げを行うという、相反する動きになっています。

2025年の状況

| 政策 | 現在のスタンス |

|---|---|

| 財政政策 | 赤字拡大傾向、関税による歳入増 |

| 金融政策 | 慎重な利下げ、インフレ警戒継続 |

2025年は、財政の持続可能性への懸念と、金融政策の正常化が交錯する難しい局面です。

投資家が注目すべきポイント

財政政策のウォッチポイント

| イベント | 時期 | 注目点 |

|---|---|---|

| 予算教書 | 毎年2月 | 大統領の政策優先順位 |

| 債務上限問題 | 不定期 | デフォルトリスク、市場の混乱 |

| 減税延長議論 | 2025年 | 企業・個人への影響 |

| 歳出法案 | 毎年秋 | 政府閉鎖リスク |

金融政策のウォッチポイント

| イベント | 頻度 | 注目点 |

|---|---|---|

| FOMC声明 | 年8回 | 金利決定、政策スタンス |

| ドットチャート | 四半期ごと | 金利見通し |

| 議長記者会見 | FOMC後 | 今後の方向性のヒント |

| 議事要旨 | FOMC後3週間 | 委員の議論内容 |

市場への影響パターン

| 政策変更 | 一般的な市場反応 |

|---|---|

| 財政拡張(減税・支出増) | 長期金利上昇圧力、景気敏感株↑ |

| 財政緊縮(増税・支出減) | 長期金利低下、景気敏感株↓ |

| 利上げ | 株価↓、ドル↑、債券価格↓ |

| 利下げ | 株価↑、ドル↓、債券価格↑ |

| 債務上限危機 | リスクオフ(株↓、国債↑、円↑) |

重要

市場は「予想との差」に反応します。利下げでも「予想より小幅」なら株価が下がることもあります。事前の市場予想を把握することが重要です。

まとめ

財政政策と金融政策の違い

| 項目 | 財政政策 | 金融政策 |

|---|---|---|

| 決定者 | 議会・大統領 | FRB |

| 手段 | 税・支出 | 金利・QE |

| 速度 | 遅い | 速い |

| 独立性 | 政治に左右される | 政治から独立 |

| 2025年の焦点 | トランプ減税の行方 | 利下げペース |

2025年のキーポイント

- 財政面:トランプ減税の延長議論、財政赤字拡大(対GDP比100%)、関税収入の増加

- 金融面:慎重な利下げ(年末3.9%予測)、インフレ目標とのバランス、QT継続

投資家へのアドバイス

- 両方の政策動向を追う:財政と金融は相互に影響し合います

- ポリシーミックスを理解する:協調か対立かで市場への影響が変わります

- イベントカレンダーを把握する:FOMC、予算関連イベントの日程をチェック

- 市場予想との差に注目:「予想通り」でも市場は動きます

財政政策と金融政策は、投資環境を決定づける2大要因です。両者の違いと相互作用を理解することで、より的確な投資判断ができるようになります。