この記事で学ぶこと

- 短期金利と長期金利の違い

- 政策金利と市場金利の関係

- 金融市場の主要なプレーヤー

- 金利が決まるメカニズム

短期金利と長期金利

金利は「期間」によって大きく2つに分類されます。この区分を理解することが、金融市場を読み解く第一歩です。

短期金利

満期が1年以内 の金融商品に適用される金利です。

| 指標名 | 期間 | 概要 | 2024年末の水準 |

|---|---|---|---|

| 無担保コール翌日物 | 1日 | 銀行間で翌日返済の条件で貸し借りする金利 | 約0.25% |

| TIBOR 3ヶ月物 | 3ヶ月 | 東京市場の銀行間取引基準金利 | 約0.35% |

| 短期国債(TB)利回り | 〜1年 | 満期1年以内の国債の利回り | 約0.30% |

-

中央銀行の影響が直接的: 日銀が政策金利を変更すると、短期金利はほぼ即座に追随します

-

変動が機敏: 金融政策の変更や市場の期待変化に敏感に反応します

-

信用リスクが低い: 期間が短いため、貸し手のリスクが相対的に小さくなります

長期金利

満期が1年超 の金融商品に適用される金利です。一般的には10年国債利回り が「長期金利」の代表指標として使われます。

| 指標名 | 期間 | 概要 | 2024年末の水準 |

|---|---|---|---|

| 新発2年国債利回り | 2年 | 短中期の金利動向を反映 | 約0.55% |

| 新発5年国債利回り | 5年 | 中期の金利動向を反映 | 約0.70% |

| 新発10年国債利回り | 10年 | 長期金利の代表指標 | 約1.05% |

| 新発20年国債利回り | 20年 | 超長期の金利動向を反映 | 約1.85% |

| 新発30年国債利回り | 30年 | 超長期の金利動向を反映 | 約2.25% |

-

中央銀行が直接コントロールしにくい: 市場参加者の期待や思惑が大きく影響します

-

将来予測を反映: インフレ期待、経済成長見通し、将来の金融政策予想などが織り込まれます

-

実体経済への影響が大きい: 住宅ローン金利、企業の設備投資判断、株式のバリュエーションなどに直結します

なぜ長期金利は重要なのか

長期金利(特に10年国債利回り)は、経済全体の「資金コストの基準」となります。

長期金利の影響を受けるもの| 分野 | 影響 |

|---|---|

| 住宅ローン | 固定金利型の住宅ローン金利の基準 |

| 企業の資金調達 | 社債発行コスト、設備投資の採算判断 |

| 株式市場 | 将来キャッシュフローの割引率、PERの妥当性 |

| 為替市場 | 日米金利差が円ドル相場に影響 |

| 財政 | 国債の利払い費用 |

短期金利と長期金利の関係

通常、長期金利は短期金利より高く なります。これには2つの理由があります。

1. 期間プレミアム(タームプレミアム)長期間お金を貸すことで生じるリスクへの上乗せです。

- 金利変動リスク: 将来金利が上昇すると、固定金利で貸した資金の価値が目減りする

- インフレリスク: 将来インフレが進むと、返ってくるお金の実質価値が下がる

- 信用リスク: 期間が長いほど、借り手の返済能力が変化するリスクが高まる

長期間資金が拘束されることへの対価です。急にお金が必要になっても、満期まで引き出せない(または損失覚悟で売却する必要がある)ことへの補償です。

通常の金利構造短期金利 < 中期金利 < 長期金利

この関係が崩れる(短期金利 > 長期金利)状態を「逆イールド」と呼びます。逆イールドは景気後退のサインとされ、第4回で詳しく解説します。

重要

10年国債利回り(長期金利)は、住宅ローン、企業の投資判断、株式のバリュエーションに直結する最重要指標です。

政策金利と市場金利

金利には「誰が決めるか」による区分もあります。この区分を理解することで、金利がどのように形成されるかが見えてきます。

政策金利

中央銀行が金融政策として設定・誘導する金利 です。各国の中央銀行は、物価の安定と経済の健全な成長を目指して政策金利を操作します。

| 国・地域 | 中央銀行 | 政策金利名 | 2024年末の水準 |

|---|---|---|---|

| 日本 | 日本銀行(BOJ) | 無担保コール翌日物金利 | 0.25% |

| 米国 | 連邦準備制度(FRB) | フェデラルファンド金利(FF金利) | 4.25-4.50% |

| ユーロ圏 | 欧州中央銀行(ECB) | 主要リファイナンス金利 | 3.15% |

| 英国 | イングランド銀行(BOE) | バンクレート | 4.75% |

-

金利水準の起点: 政策金利は経済全体の金利水準の「アンカー(錨)」となります

-

景気調整のツール

- 景気過熱・インフレ時 → 利上げ(金利を上げて経済を冷やす)

- 景気後退・デフレ時 → 利下げ(金利を下げて経済を刺激)

-

期待の形成: 中央銀行の政策スタンスが、市場参加者の将来予想に影響を与えます

市場金利

金融市場における需要と供給によって決まる金利 です。政策金利とは異なり、市場参加者の取引の結果として形成されます。

| 種類 | 具体例 | 決まり方 |

|---|---|---|

| 国債利回り | 10年国債利回り | 国債市場での売買 |

| 社債利回り | 企業が発行する債券の利回り | 社債市場での売買 |

| スワップ金利 | 金利スワップの固定金利 | デリバティブ市場での取引 |

| 銀行金利 | 預金金利、貸出金利 | 各銀行が設定(市場金利を参考に) |

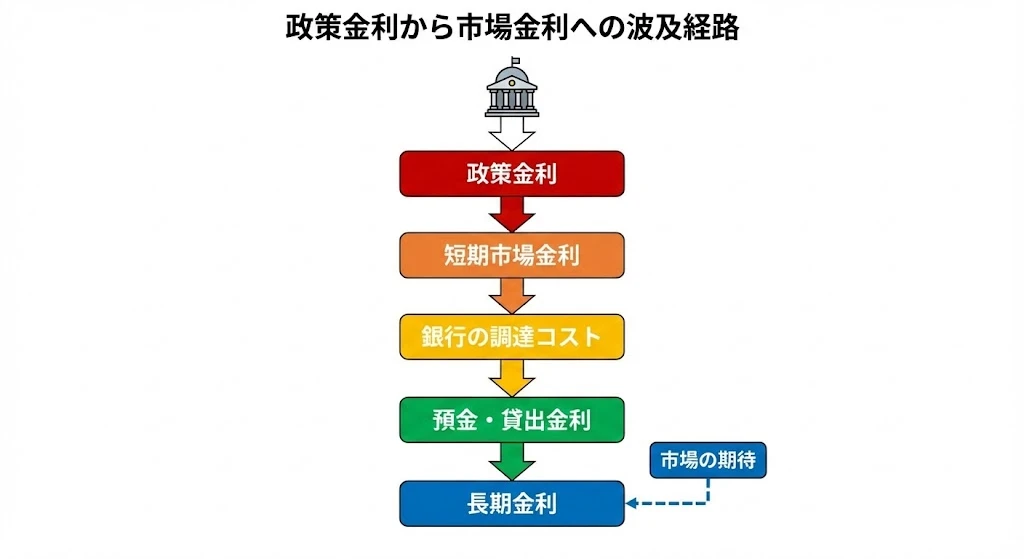

政策金利と市場金利の波及経路

政策金利の変更は、以下の経路で市場金利に波及します。

- 短期市場金利 は政策金利にほぼ連動 します

- 長期市場金利 は政策金利の影響を受けつつも、市場参加者の期待 が大きく影響します

たとえば、中央銀行が「利上げ」を発表しても、市場がそれを織り込み済み なら長期金利はあまり動きません。逆に、予想外の発表があれば大きく変動します。

ポイント

短期金利は政策金利にほぼ連動しますが、長期金利は「市場の期待」で動きます。中央銀行も長期金利を完全にはコントロールできません。

【体感】金利の支配者マップ

金利の期間によって、「誰」が金利を動かす主導権を握っているかが変わります。 以下のスライダーで期間(短期〜長期)を動かして、中央銀行と市場の力関係の変化を確認してみましょう。

金利の支配者マップ

金利の期間を変えると、「誰」が金利を決めているかが変化します。

中央銀行の支配力が圧倒的です。

短期金利は、日銀が決定する「政策金利」にほぼ完全に連動します。市場の思惑が入り込む余地はほとんどありません。

【実例】2024年日銀利上げ→住宅ローン金利上昇の連鎖

2024年、日銀は17年ぶりに本格的な利上げに踏み切りました。政策金利の変更が私たちの生活にどう波及したか見てみましょう。

日銀の政策変更| 時期 | 政策金利 | 変更内容 |

|---|---|---|

| 2024年3月 | 0〜0.1% | マイナス金利解除 |

| 2024年7月 | 0.25% | 追加利上げ |

| 時期 | 変動金利(大手銀行) | 変化 |

|---|---|---|

| 2024年3月以前 | 0.375%〜0.5% | - |

| 2024年10月 | 0.625%〜0.75% | +0.25% |

| 金利 | 月々の返済額 | 総返済額 |

|---|---|---|

| 0.5% | 約10.4万円 | 約4,360万円 |

| 0.75% | 約10.8万円 | 約4,550万円 |

金利が0.25%上がるだけで、月々約4,000円、総額で約190万円の負担増 になります。

これが「政策金利→短期市場金利→銀行の調達コスト→住宅ローン金利」という波及経路の実例です。日銀の金融政策決定会合は、住宅購入を考えている人にとって無関係ではないのです。

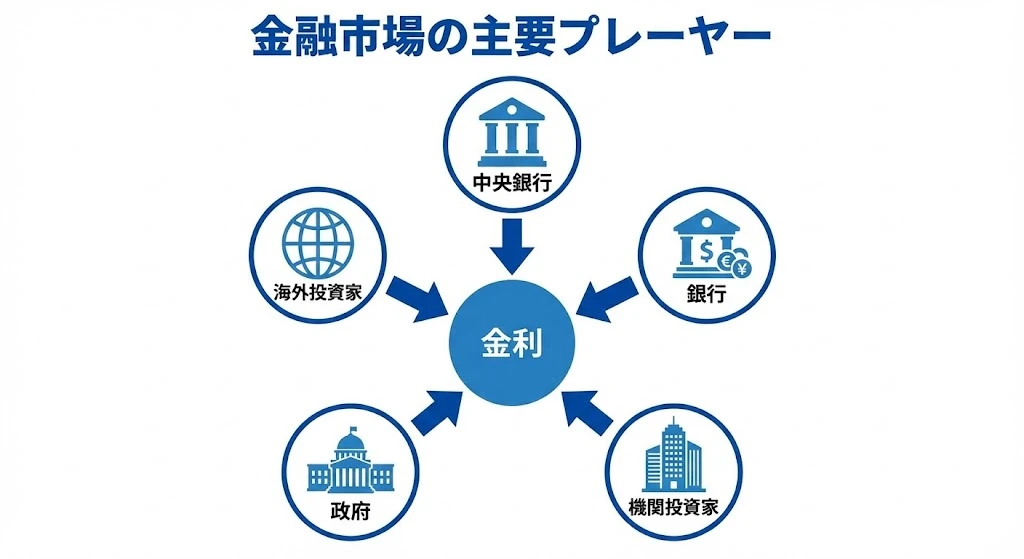

金融市場のプレーヤー

金利が決まる金融市場には、さまざまな参加者がいます。それぞれの行動が金利形成に影響を与えます。

中央銀行

役割: 金融政策の司令塔

| 機能 | 内容 |

|---|---|

| 政策金利の設定 | 短期金利の誘導目標を決定 |

| 公開市場操作 | 国債の売買で市場の資金量を調整 |

| 最後の貸し手 | 金融危機時に銀行に資金を供給 |

| フォワードガイダンス | 将来の金融政策の方向性を示唆 |

中央銀行の発言や政策決定は、市場参加者の期待形成に大きな影響を与えます。日銀総裁やFRB議長の記者会見は、市場が注目するイベントです。

銀行(市中銀行)

役割: 金融仲介の中心

| 機能 | 内容 |

|---|---|

| 預金の受け入れ | 家計や企業から資金を集める |

| 貸出 | 企業や個人に資金を供給 |

| 銀行間取引 | コール市場で短期資金を融通 |

| 債券投資 | 国債などを大量に保有 |

銀行は中央銀行と市場をつなぐ重要な役割を果たします。銀行の貸出姿勢が変わると、実体経済への資金供給が変化します。

機関投資家

役割: 長期金利の形成に影響

| 種類 | 投資行動 |

|---|---|

| 生命保険会社 | 長期負債に対応するため超長期国債を購入 |

| 年金基金 | 安定収益を求めて債券に投資 |

| 投資信託 | 顧客資金を債券市場で運用 |

| ヘッジファンド | 金利の方向性に賭けた投機的取引 |

特に日本では、生命保険会社や年金基金が超長期国債の主要な買い手であり、20年・30年金利の形成に大きな影響を与えています。

政府

役割: 国債の発行者

| 機能 | 内容 |

|---|---|

| 国債発行 | 財政赤字を埋めるために国債を発行 |

| 財政政策 | 景気対策で国債発行が増減 |

| 債務管理 | 発行年限の構成を調整 |

国債の発行量が増えると、供給増 により金利に上昇圧力がかかります。日本の国債発行残高は1,000兆円を超え、世界最大級の規模です。

海外投資家

役割: 国際的な資金フローの担い手

| 行動 | 金利への影響 |

|---|---|

| 日本国債への投資 | 需要増で金利低下圧力 |

| 日本国債の売却 | 供給増で金利上昇圧力 |

| 金利差を狙った取引 | 為替と金利の連動性を高める |

海外投資家は日本国債市場の約15%を保有しています。日米金利差の変化に敏感に反応し、資金の流出入が金利と為替の両方に影響を与えます。

金利が決まるメカニズム

市場金利は、最終的には資金の需要と供給 によって決まります。ただし、単純な需給だけでなく、「将来への期待」が重要な役割を果たします。

資金の需要側

金利を押し上げる 方向に働く要因:

| 要因 | 説明 |

|---|---|

| 企業の設備投資 | 好景気で投資意欲が高まると資金需要増 |

| 政府の国債発行 | 財政出動で国債発行が増えると供給増 |

| 家計の住宅購入 | 住宅ローン需要が増えると資金需要増 |

| インフレ期待 | 物価上昇予想で金利上昇圧力 |

資金の供給側

金利を押し下げる 方向に働く要因:

| 要因 | 説明 |

|---|---|

| 中央銀行の金融緩和 | 量的緩和で市場に資金を供給 |

| 家計の貯蓄増加 | 将来不安で貯蓄が増えると資金供給増 |

| 海外からの資金流入 | 日本国債への投資で需要増 |

| リスクオフ | 株式から債券への逃避で国債需要増 |

期待の役割

金融市場では「将来の予想」が現在の金利に織り込まれます。これを「 期待仮説」と呼びます。

| 市場の予想 | 金利への影響 |

|---|---|

| 中央銀行が将来利上げしそう | 長期金利は上昇 |

| 景気後退が予想される | 長期金利は低下 |

| インフレが加速しそう | 金利全般が上昇 |

| 金融緩和が長期化しそう | 長期金利は低下 |

このため、経済指標の発表 や中央銀行の声明 は、市場金利を大きく動かす要因となります。

金利に影響を与える主な経済指標

| 指標 | 発表頻度 | 金利への影響 |

|---|---|---|

| 消費者物価指数(CPI) | 毎月 | インフレ指標。上昇で金利上昇圧力 |

| 雇用統計 | 毎月 | 労働市場の強さを示す。強いと金利上昇 |

| GDP成長率 | 四半期 | 景気の強さを示す。強いと金利上昇 |

| 日銀短観 | 四半期 | 企業の景況感。改善で金利上昇 |

| 中央銀行の政策決定会合 | 6〜8週ごと | 政策変更や声明で金利が動く |

まとめ

短期金利と長期金利

- 短期金利 は満期1年以内、長期金利 は満期1年超の金利

- 短期金利は中央銀行が直接コントロール、長期金利は市場で決まる

- 通常は長期金利 > 短期金利(期間プレミアムと流動性プレミアム)

政策金利と市場金利

- 政策金利 は中央銀行が設定する金利の「起点」

- 市場金利 は市場の需給と期待によって決まる

- 政策金利の変更は短期金利にほぼ連動、長期金利は期待次第

金融市場のプレーヤー

- 中央銀行: 金融政策の司令塔、短期金利を誘導

- 銀行: 金融仲介の中心、コール市場で資金を融通

- 機関投資家: 長期金利の形成に影響

- 政府: 国債の発行者、発行量が金利に影響

- 海外投資家: 国際資金フローの担い手

金利が決まるメカニズム

- 金利は資金の需給 と将来への期待 で決まる

- 経済指標や中央銀行の発言が市場の期待を動かす

次回は、金利をコントロールする「司令塔」である中央銀行と金融政策について詳しく解説します。

金利マスター講座

- 第1回:金利の基礎

- 第2回:金利の種類と金融市場(本記事)

- 第3回:中央銀行と金融政策

- 第4回:イールドカーブを読む

- 第5回:金利と市場の関係