この記事で学ぶこと

- DEF 14A(委任状説明書)の構成と読み方

- 役員報酬の分析方法

- Say-on-Pay(役員報酬への株主投票)の仕組み

- S-1(IPO目論見書)の構成と注目ポイント

- 20-F/6-K(外国企業の開示)

- SECシリーズ全体の総括

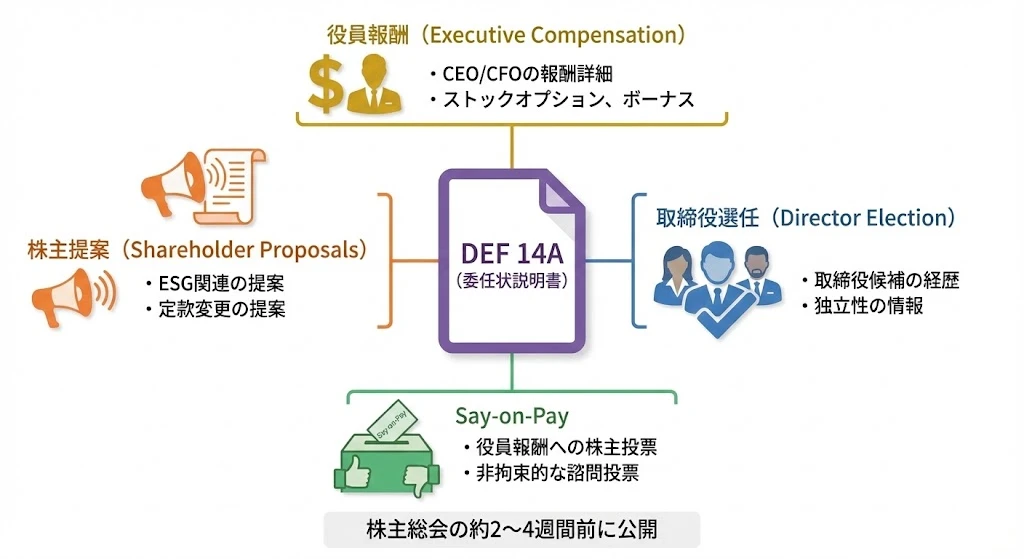

DEF 14A:委任状説明書とは

DEF 14A(Definitive Proxy Statement)は、株主総会の前に株主に送付される委任状説明書です。株主が議決権を行使するために必要な情報が含まれています。

DEF 14Aの4つの主要セクション

1. 役員報酬(Executive Compensation)

CEO、CFOなど経営幹部の報酬詳細が開示されます。

- 基本給、ボーナス

- ストックオプション

- 株式報酬

- 退職金、特典

2. 取締役選任(Director Election)

取締役候補者の情報が記載されます。

- 候補者の経歴

- 独立性の情報

- 他社の取締役兼任状況

3. Say-on-Pay

役員報酬に対する株主の諮問投票です。

- 報酬計画への賛否

- 非拘束的だが重要なシグナル

4. 株主提案(Shareholder Proposals)

株主から提出された議案が掲載されます。

- ESG関連の提案

- 定款変更の提案

- ガバナンス改善の要求

ヒント

DEF 14Aは株主総会の約2〜4週間前に公開されます。株主総会シーズン(4〜6月)に注目しましょう。

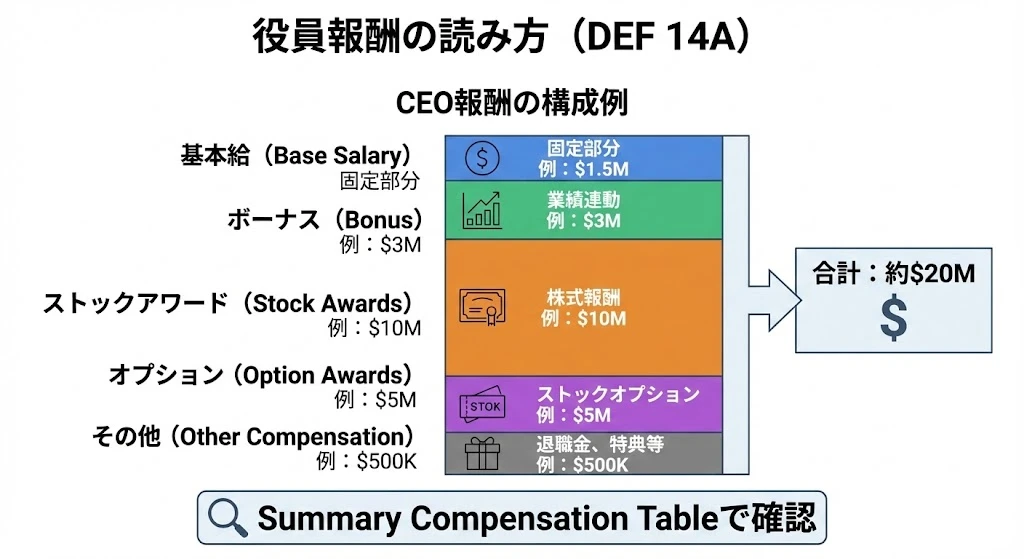

役員報酬の読み方

DEF 14Aで最も注目されるのが役員報酬セクションです。CEOの報酬がどのように構成されているかを理解しましょう。

CEO報酬の構成例

| 項目 | 内容 | 金額例 |

|---|---|---|

| 基本給(Base Salary) | 固定部分 | $1.5M |

| ボーナス(Bonus) | 業績連動 | $3M |

| ストックアワード(Stock Awards) | 株式報酬 | $10M |

| オプション(Option Awards) | ストックオプション | $5M |

| その他(Other Compensation) | 退職金、特典等 | $500K |

| 合計 | 約$20M |

報酬の確認方法

DEF 14AのSummary Compensation Tableで、過去3年分の報酬が一覧で確認できます。

注目すべきポイント

- 報酬の総額:業界平均と比較して適正か

- 業績連動の割合:固定給vs変動給のバランス

- 株式報酬の比率:長期インセンティブが設計されているか

- 前年比の変化:大幅な増加はないか

重要

CEOの報酬が業績と連動していない場合、株主の利益と経営陣の利益が一致していない可能性があります。

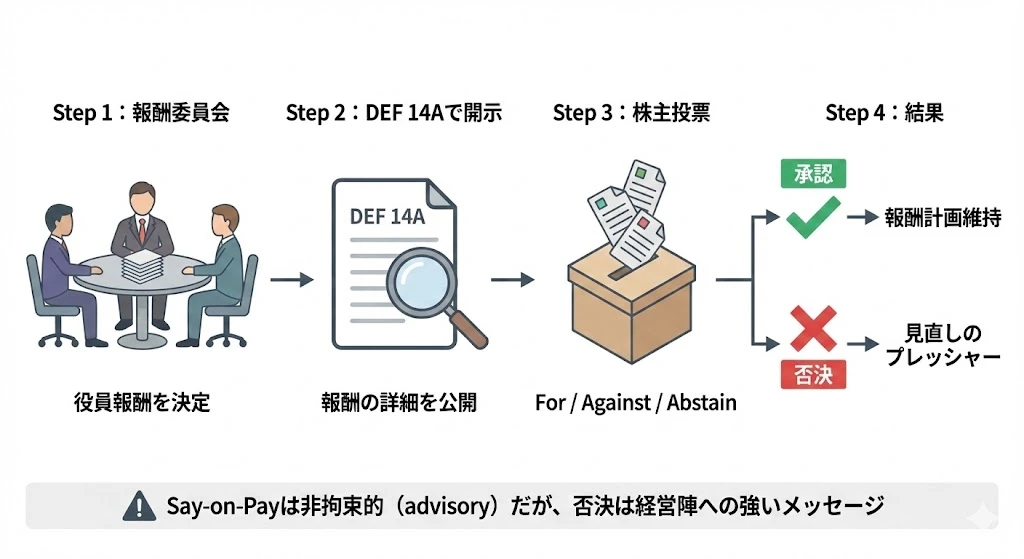

Say-on-Pay:役員報酬への株主投票

Say-on-Payは、2010年のドッド・フランク法で義務化された役員報酬に対する株主の諮問投票です。

Say-on-Payの流れ

Step 1:報酬委員会

取締役会の報酬委員会が役員報酬を決定します。

Step 2:DEF 14Aで開示

報酬の詳細がDEF 14Aで公開されます。

Step 3:株主投票

株主総会で株主が投票します。

- For(賛成)

- Against(反対)

- Abstain(棄権)

Step 4:結果

- 承認:報酬計画は維持

- 否決:見直しのプレッシャー

Say-on-Payの重要性

Say-on-Payは非拘束的(advisory)ですが、否決は経営陣への強いメッセージとなります。

- 否決率が高い場合:報酬委員会は見直しを迫られる

- 機関投資家の注目:議決権行使助言会社(ISS等)が推奨を出す

- 株価への影響:ガバナンス問題として認識される可能性

注意

Say-on-Payの否決率が高い企業は、ガバナンスに問題がある可能性があります。投資判断の参考にしましょう。

S-1:IPO目論見書

S-1は、企業が新規株式公開(IPO)を行う際にSECに提出する登録届出書です。「会社の履歴書」とも呼ばれ、企業の全体像を把握できます。

S-1の7つの主要セクション

1. Prospectus Summary(事業の概要)

- 投資のハイライト

- 事業の概要

- オファリングの条件

2. Risk Factors(リスク要因)★重要

- 投資家必読セクション

- 事業・財務・規制リスク

- IPO特有のリスク

3. Use of Proceeds(資金使途)

- 調達資金の使い道

- 研究開発、マーケティング、債務返済など

4. Business(事業内容)★重要

- ビジネスモデルの詳細

- 競争優位性

- 市場機会

5. Management(経営陣)

- 経営陣の経歴

- 持株比率

- 報酬情報

6. Financial Statements(財務諸表)★重要

- 過去の業績

- 監査済み財務諸表

- 財務状況の分析

7. Underwriting(引受情報)

- 引受証券会社

- 手数料

- ロックアップ期間

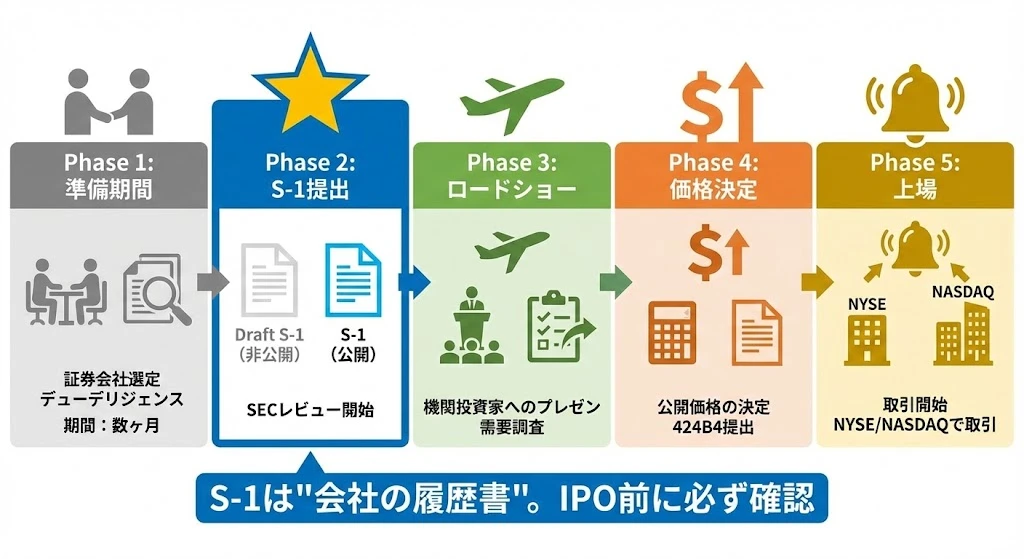

IPOプロセスとS-1の位置づけ

S-1はIPOプロセスの中で重要なマイルストーンです。全体の流れを理解しましょう。

IPOの5つのフェーズ

Phase 1:準備期間

- 証券会社選定

- デューデリジェンス

- 期間:数ヶ月

Phase 2:S-1提出

- Draft S-1(非公開):EGC(新興成長企業)は非公開で提出可能

- S-1(公開):SECレビュー開始

- SECからのコメントに対応

Phase 3:ロードショー

- 機関投資家へのプレゼン

- 需要調査(ブックビルディング)

- 全米・海外を巡回

Phase 4:価格決定

- 公開価格の決定

- 424B4提出(最終目論見書)

Phase 5:上場

- NYSE/NASDAQで取引開始

- 上場初日の値動きに注目

ヒント

S-1は「会社の履歴書」です。IPO前に必ず確認しましょう。特にRisk Factors、Business、Financial Statementsは必読です。

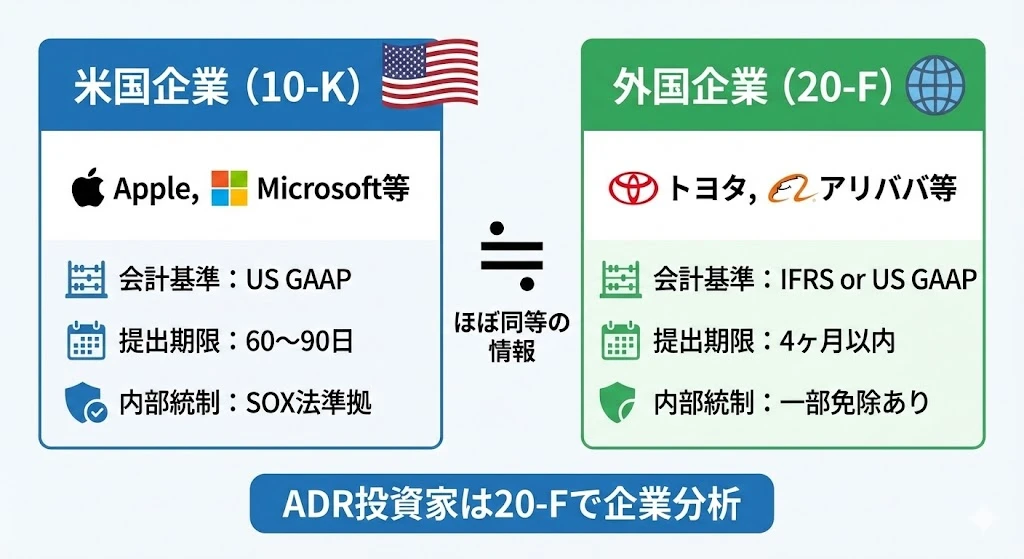

20-F vs 10-K:外国企業と米国企業の比較

米国市場に上場している外国企業は、10-Kではなく20-Fを提出します。

比較表

| 項目 | 米国企業(10-K) | 外国企業(20-F) |

|---|---|---|

| 例 | Apple, Microsoft | トヨタ, アリババ |

| 会計基準 | US GAAP | IFRS or US GAAP |

| 提出期限 | 60〜90日 | 4ヶ月以内 |

| 内部統制 | SOX法準拠 | 一部免除あり |

内容はほぼ同等

20-Fの内容は10-Kとほぼ同等の情報を含んでいます。

- 事業内容

- 財務諸表

- リスク要因

- MD&A

重要

ADR(米国預託証券)に投資する場合は、10-Kではなく20-Fで企業分析を行います。

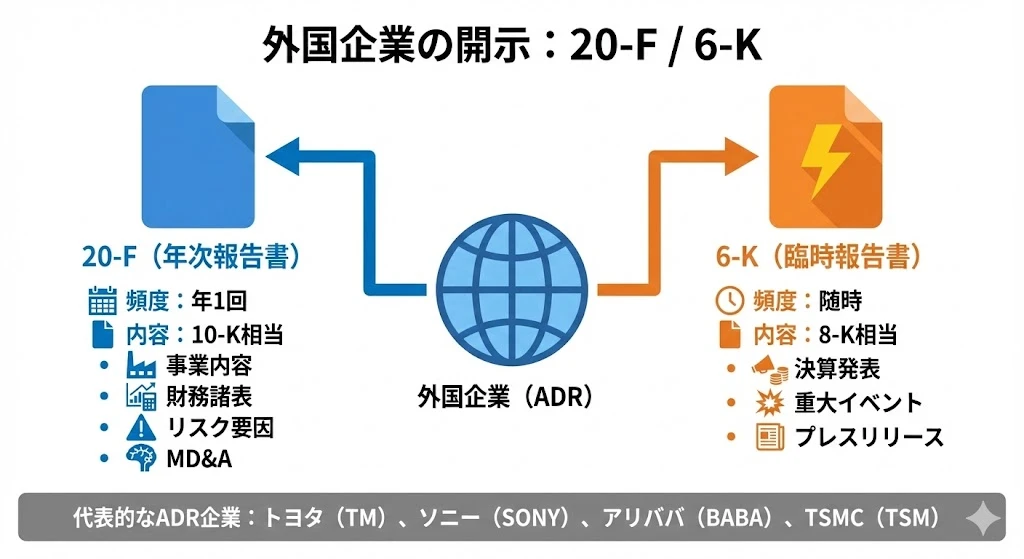

外国企業の開示:20-F / 6-K

外国企業は2つのフォームでSECに報告します。

20-F(年次報告書)

| 項目 | 内容 |

|---|---|

| 頻度 | 年1回 |

| 内容 | 10-K相当 |

| 含まれる情報 | 事業内容、財務諸表、リスク要因、MD&A |

6-K(臨時報告書)

| 項目 | 内容 |

|---|---|

| 頻度 | 随時 |

| 内容 | 8-K相当 |

| 含まれる情報 | 決算発表、重大イベント、プレスリリース |

代表的なADR企業

| 企業 | ティッカー | 国 |

|---|---|---|

| トヨタ | TM | 日本 |

| ソニー | SONY | 日本 |

| アリババ | BABA | 中国 |

| TSMC | TSM | 台湾 |

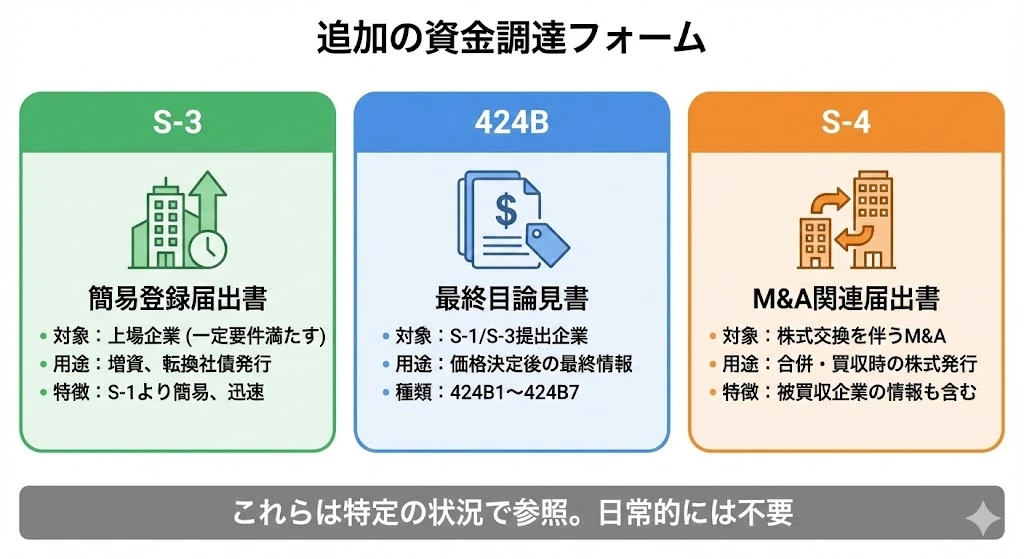

追加の資金調達フォーム

S-1以外にも、資金調達に関連するフォームがあります。日常的には不要ですが、特定の状況で参照します。

S-3:簡易登録届出書

| 項目 | 内容 |

|---|---|

| 対象 | 上場企業(一定要件満たす) |

| 用途 | 増資、転換社債発行 |

| 特徴 | S-1より簡易、迅速 |

すでに10-K等で情報開示している企業は、S-3で追加の株式発行が可能です。

424B:最終目論見書

| 項目 | 内容 |

|---|---|

| 対象 | S-1/S-3提出企業 |

| 用途 | 価格決定後の最終情報 |

| 種類 | 424B1〜424B7 |

S-1提出後、価格が決定したら424Bで最終的な条件が開示されます。

S-4:M&A関連届出書

| 項目 | 内容 |

|---|---|

| 対象 | 株式交換を伴うM&A |

| 用途 | 合併・買収時の株式発行 |

| 特徴 | 被買収企業の情報も含む |

株式交換でM&Aを行う場合、S-4で両社の情報が開示されます。

ヒント

これらは特定の状況で参照するフォームです。日常的には10-K/10-Qを優先しましょう。

SEC開示シリーズの全体マップ

全5回のシリーズで学んだSEC開示の全体像を振り返りましょう。

5つのカテゴリと重要度

1. 企業の定期開示(最重要★★★)

- 10-K, 10-Q, 8-K

- 第2回で解説

- 企業分析の基本中の基本

2. 機関投資家(重要★★)

- 13F, 13D, 13G

- 第3回で解説

- スマートマネーの追跡

3. インサイダー(重要★★)

- Form 3, 4, 5

- 第4回で解説

- 役員の売買シグナル

4. 株主総会・報酬(参考★)

- DEF 14A

- 第5回で解説

- ガバナンスの確認

5. IPO・外国企業(状況に応じて★)

- S-1, 20-F, 6-K

- 第5回で解説

- 特定の状況で参照

基本原則

基本は10-K/10-Q。必要に応じて他のフォームを参照- まず10-K/10-Qで企業の全体像を把握

- 機関投資家の動きは13Fで確認

- インサイダーの売買はForm 4で監視

- 必要に応じてDEF 14A、S-1等を参照

実践:EDGARで様々なフォームを探す

実際にEDGARで様々なフォームを検索してみましょう。

DEF 14Aを探す

- SEC EDGARにアクセス

- 企業名またはティッカーで検索

- 「DEF 14A」でフィルター

- 株主総会シーズン(4〜6月)の開示を確認

S-1を探す

- EDGARにアクセス

- 「IPO」や「S-1」で検索

- または、話題のIPO企業名で検索

- Amendment(S-1/A)も確認

20-Fを探す

- EDGARにアクセス

- 外国企業名(例:Toyota)で検索

- 「20-F」でフィルター

- 年次報告書を確認

シリーズ総括

全5回で学んだこと

| 回 | テーマ | 主要フォーム | 得られる情報 |

|---|---|---|---|

| 1 | SEC・EDGARの基本 | - | 全体像の把握 |

| 2 | 企業の定期開示 | 10-K, 10-Q, 8-K | 財務状況、事業リスク |

| 3 | 機関投資家 | 13F, 13D, 13G | スマートマネーの動き |

| 4 | インサイダー | Form 3, 4, 5 | 役員の売買シグナル |

| 5 | その他の重要開示 | DEF 14A, S-1, 20-F | 報酬、IPO、外国企業 |

投資家としての活用法

- まず10-K/10-Qで企業を理解:財務諸表、リスク要因、MD&Aを読む

- 13Fでスマートマネーを追跡:著名投資家のポートフォリオを参考に

- Form 4でインサイダーを監視:クラスター買いは強気シグナル

- DEF 14Aでガバナンスを確認:役員報酬、Say-on-Payをチェック

- IPO時はS-1を必読:投資前に必ず目論見書を確認

最後に

SEC開示はすべて無料で誰でもアクセスできます。ウォール街のプロと同じ情報を手に入れ、自分の投資判断に活かしましょう。

SEC開示を読み解くシリーズ

- 第1回:SECとEDGARの基本

- 第2回:10-K・10-Q・8-K - 企業を知る3つの柱

- 第3回:13F・13D・13G - 機関投資家を追う

- 第4回:Form 3・4・5 - インサイダーの動きを追う

- 第5回:DEF 14A・S-1・20-F - その他の重要開示(本記事)

まとめ

この記事のポイント

- DEF 14Aは株主総会前に公開される委任状説明書

- 役員報酬はSummary Compensation Tableで確認

- Say-on-Payは非拘束的だが、否決は強いメッセージ

- S-1はIPO目論見書。Risk Factors、Business、Financial Statementsが必読

- 20-Fは外国企業の年次報告書(10-K相当)

- 基本は10-K/10-Q。必要に応じて他のフォームを参照

シリーズを通じてのメッセージ

SEC開示を読む力は、米国株投資家の必須スキルです。最初は難しく感じるかもしれませんが、繰り返し読むことで徐々に慣れていきます。

まずは興味のある企業の10-Kを開いてみてください。そこから、あなたの投資の旅が始まります。