はじめに

前回は、フィジカルAI業界の主要プレイヤーを徹底解説しました。今回は、政策と地政学の観点から業界を分析します。

フィジカルAI・ロボティクスは、単なるビジネスの領域を超え、国家安全保障と経済覇権を左右する戦略的産業になっています。米国はCHIPS法で巨額投資を行い、対中輸出規制で技術流出を防ぎ、国防総省はロボット戦略を推進しています。

政策が業界地図をどのように変えているのか——本記事で明らかにしていきましょう。

米国のフィジカルAI政策 全体像

米国のフィジカルAI政策は、4つの柱で構成されています。

4つの政策の柱

| 柱 | 内容 | 目的 |

|---|---|---|

| 国内投資促進 | CHIPS and Science Act | 製造能力の回復、研究開発強化 |

| 輸出規制 | 先端AIチップの対中規制 | 技術流出防止、優位性維持 |

| 国防・安全保障 | 国防総省のロボット計画 | 軍事的優位性の確保 |

| 同盟国連携 | フレンドショアリング | サプライチェーンの強靭化 |

これらの政策は相互に連携し、「技術覇権の維持」という共通の目標に向かっています。

それぞれの柱を詳しく見ていきましょう。

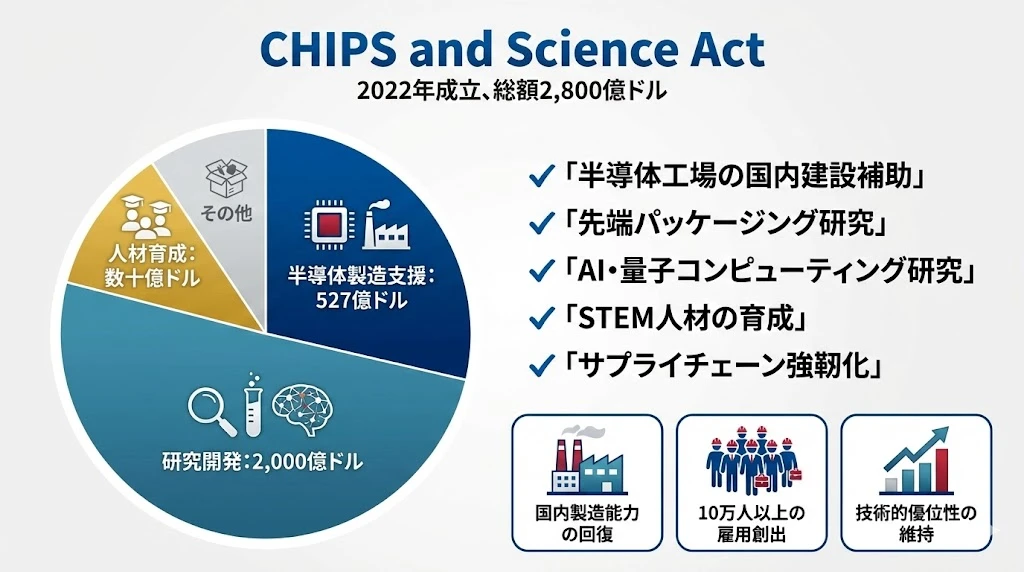

CHIPS and Science Act

CHIPS and Science Act(CHIPS法)は、2022年に成立した米国の半導体・AI振興法です。

総額2,800億ドルの内訳

| 項目 | 金額 | 内容 |

|---|---|---|

| 半導体製造支援 | 527億ドル | 工場建設補助、設備投資支援 |

| 研究開発 | 2,000億ドル | AI、量子、先端技術研究 |

| 人材育成 | 数十億ドル | STEM教育、技術者育成 |

| その他 | - | サプライチェーン強靭化等 |

主な施策

CHIPS法の主な施策は以下の通りです:

-

半導体工場の国内建設補助

- Intel、TSMC、Samsungの米国工場に補助金

- 最先端プロセスの国内生産を目指す

-

先端パッケージング研究

- チップレット技術の研究開発

- 国立半導体技術センター設立

-

AI・量子コンピューティング研究

- 国立研究機関への投資

- 産学連携プログラム

-

STEM人材の育成

- 大学への研究資金

- 技術者育成プログラム

-

サプライチェーン強靭化

- 国内調達の促進

- 代替サプライヤーの確保

期待される効果

| 効果 | 内容 |

|---|---|

| 国内製造能力の回復 | 先端半導体の国内生産比率向上 |

| 10万人以上の雇用創出 | 工場建設、研究開発での新規雇用 |

| 技術的優位性の維持 | AI・半導体分野でのリード維持 |

ポイント

CHIPS法は直接的には半導体産業向けですが、フィジカルAI・ロボティクスにも大きな影響があります:

- AIチップの国内調達:NVIDIAのGPU、エッジAIチップの安定供給

- 研究開発の加速:AI・ロボティクス研究への資金投入

- 人材育成:ロボット・AI分野のエンジニア増加

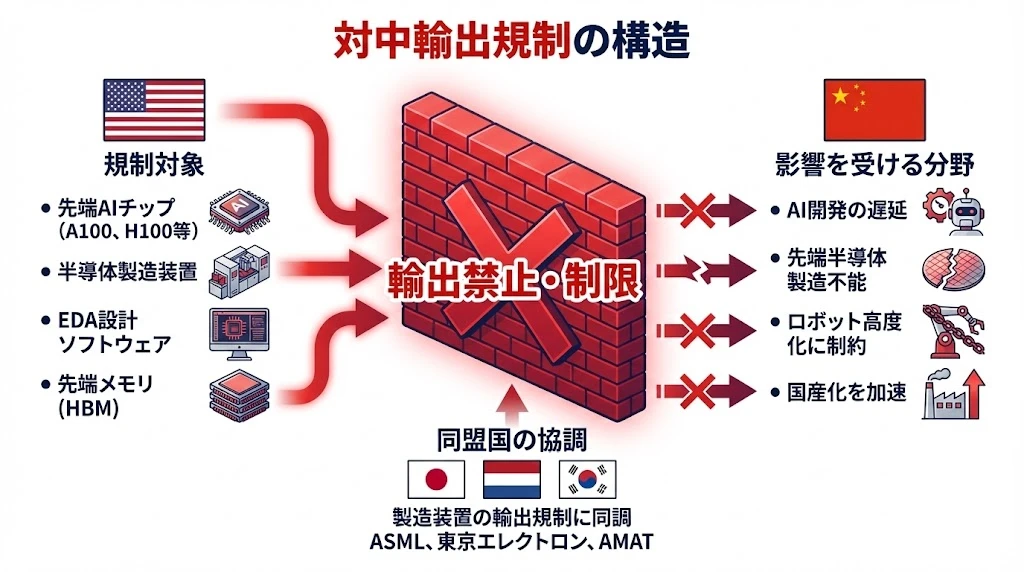

対中輸出規制の構造

米国は、先端技術の対中輸出を厳しく規制しています。

規制対象

| カテゴリ | 具体例 |

|---|---|

| 先端AIチップ | NVIDIA A100、H100、AMD MI250など |

| 半導体製造装置 | EUV露光装置、先端エッチング装置 |

| EDA設計ソフトウェア | Synopsys、Cadence、Mentor |

| 先端メモリ | HBM(高帯域幅メモリ) |

中国への影響

規制により、中国は以下の分野で影響を受けています:

| 分野 | 影響 |

|---|---|

| AI開発の遅延 | 先端GPUが入手できず、大規模AI学習に制約 |

| 先端半導体製造不能 | 7nm以下のプロセスが実現困難 |

| ロボット高度化に制約 | AI推論チップの調達が困難 |

| 国産化を加速 | 自国技術開発に巨額投資 |

同盟国の協調

米国は同盟国にも輸出規制への協調を求めています。

| 国 | 協調内容 | 影響を受ける企業 |

|---|---|---|

| 日本 | 製造装置の輸出規制 | 東京エレクトロン、ニコン |

| オランダ | EUV装置の輸出規制 | ASML |

| 韓国 | メモリ技術の規制 | Samsung、SK hynix |

注意

輸出規制には副作用もあります:

- 中国の国産化加速:規制が逆に国産化の動機に

- 米国企業の売上減:中国市場での販売機会損失

- 技術標準の分断:世界が2つの技術圏に分かれるリスク

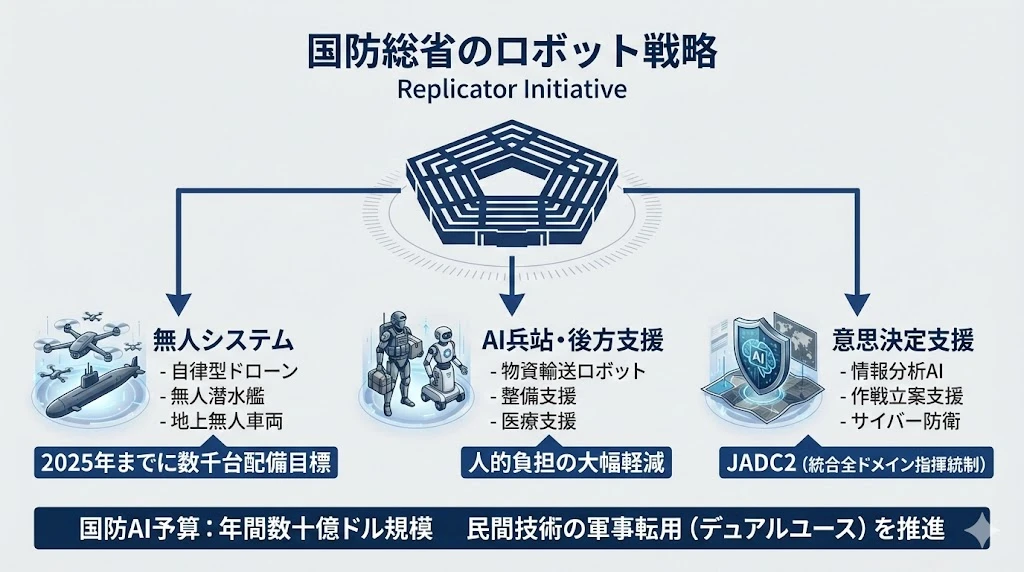

国防総省のロボット戦略

米国国防総省(DoD)は、Replicator Initiativeを中心にロボット・AI戦略を推進しています。

3つの重点分野

1. 無人システム

| 種類 | 内容 | 目標 |

|---|---|---|

| 自律型ドローン | 偵察、攻撃、輸送 | 2025年までに数千台配備 |

| 無人潜水艦 | 海中偵察、機雷敷設 | 開発中 |

| 地上無人車両 | 兵站輸送、偵察 | 実証段階 |

2. AI兵站・後方支援

| 用途 | 内容 |

|---|---|

| 物資輸送ロボット | 前線への物資補給自動化 |

| 整備支援 | AI診断、予知保全 |

| 医療支援 | 負傷者搬送、遠隔手術支援 |

目標:人的負担の大幅軽減

3. 意思決定支援

| システム | 内容 |

|---|---|

| 情報分析AI | 膨大な情報からの脅威検出 |

| 作戦立案支援 | シミュレーション、最適化 |

| サイバー防衛 | AI駆動のセキュリティ |

JADC2(統合全ドメイン指揮統制):陸海空宇宙サイバーを統合した指揮システム

予算と方針

| 項目 | 内容 |

|---|---|

| 国防AI予算 | 年間数十億ドル規模 |

| 民間技術の軍事転用 | デュアルユース技術を積極活用 |

| スタートアップ連携 | DIU(国防イノベーションユニット)を通じた投資 |

ポイント

2023年に発表された国防総省の計画で、小型・低コストの自律型システムを大量配備することを目指しています。中国の「数の優位」に対抗するため、「数で勝つ」戦略への転換を図っています。

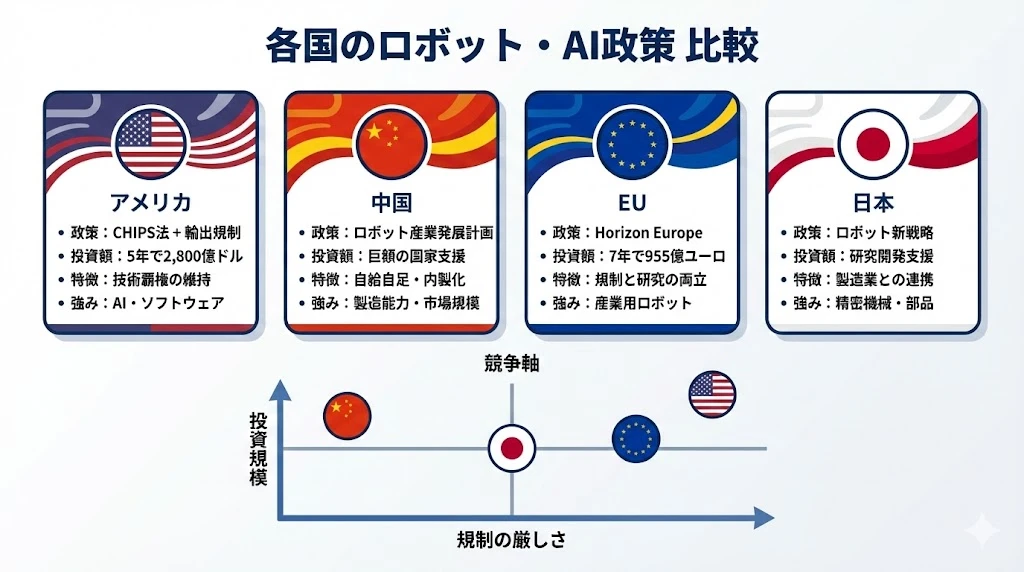

各国のロボット・AI政策 比較

フィジカルAI・ロボティクス政策は、国によって大きく異なります。

4カ国の比較

| 国 | 政策 | 投資額 | 特徴 | 強み |

|---|---|---|---|---|

| アメリカ | CHIPS法+輸出規制 | 5年で2,800億ドル | 技術覇権の維持 | AI・ソフトウェア |

| 中国 | ロボット産業発展計画 | 巨額の国家支援 | 自給自足・内製化 | 製造能力・市場規模 |

| EU | Horizon Europe | 7年で955億ユーロ | 規制と研究の両立 | 産業用ロボット |

| 日本 | ロボット新戦略 | 研究開発支援 | 製造業との連携 | 精密機械・部品 |

各国の特徴

アメリカ

- 攻めの姿勢:巨額投資と規制の両面作戦

- 民間主導:政府は環境整備、実行は民間企業

- 同盟重視:日本、韓国、台湾、EUとの連携

中国

- 国家主導:政府が計画を策定、企業が実行

- 内製化志向:輸出規制への対抗として自給自足を追求

- スピード重視:規制が少なく、実験・実装が速い

EU

- 規制と研究の両立:AI規制法と研究投資の両方を推進

- 倫理重視:AIの倫理的利用を重視

- 産業用に強み:ABB、KUKAなどの産業用ロボット企業

日本

- 製造業との連携:自動車、電機メーカーとの協力

- 部品に強み:減速機、サーボモーターで世界トップ

- 予算規模の限界:米中に比べ投資額が小さい

競争軸マトリクス

各国を「投資規模」と「規制の厳しさ」でプロットすると:

- アメリカ:投資規模大、規制厳しい

- 中国:投資規模大、規制緩い

- EU:投資規模中、規制厳しい

- 日本:投資規模中、規制中程度

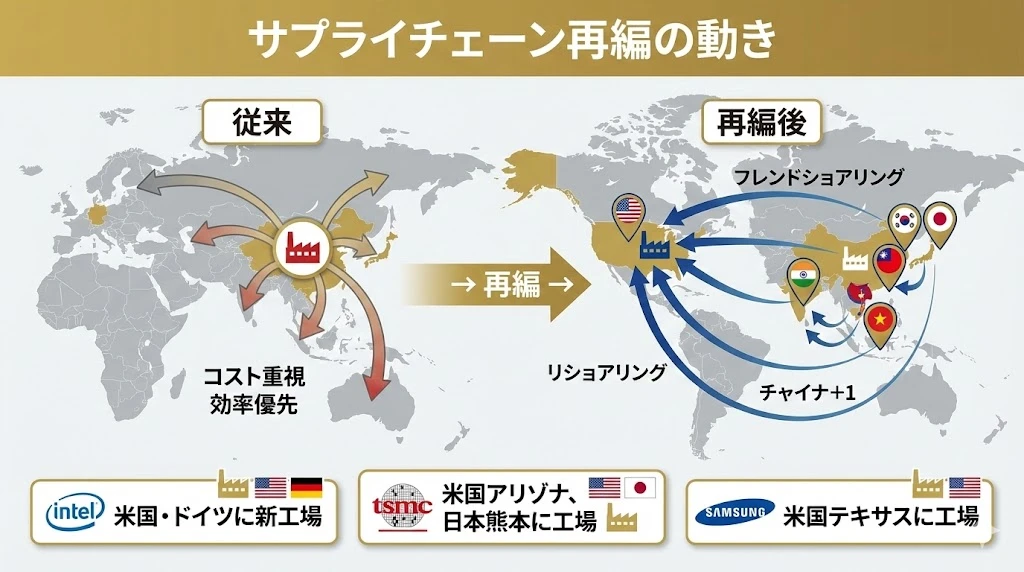

サプライチェーン再編の動き

米中対立を背景に、サプライチェーンの再編が進んでいます。

従来 vs 再編後

| 項目 | 従来 | 再編後 |

|---|---|---|

| 生産拠点 | 中国に集中 | 複数国に分散 |

| 重視点 | コスト、効率 | 安全保障、強靭性 |

| 調達先 | 最安値優先 | 信頼できる同盟国 |

3つの動き

1. リショアリング(国内回帰)

生産拠点を米国内に戻す動きです。

| 企業 | 内容 |

|---|---|

| Intel | 米国オハイオ、アリゾナに新工場 |

| TSMC | 米国アリゾナに工場建設中 |

| Samsung | 米国テキサスに工場建設中 |

2. フレンドショアリング(友好国シフト)

同盟国・友好国への生産移転です。

| 移転先 | 理由 |

|---|---|

| 日本 | 技術力、政治的安定 |

| 韓国 | 半導体・電子産業の集積 |

| 台湾 | TSMCの存在 |

| インド | 巨大市場、人材 |

| ベトナム | 低コスト、中国代替 |

3. チャイナ+1

中国に加えて別の国にも拠点を持つ戦略です。

- 中国市場向けは中国で生産

- 輸出向けは中国以外で生産

- リスク分散と市場アクセスの両立

具体的な動き

| 企業 | 動き |

|---|---|

| Intel | 米国・ドイツに新工場 |

| TSMC | 米国アリゾナ、日本熊本に工場 |

| Samsung | 米国テキサスに工場 |

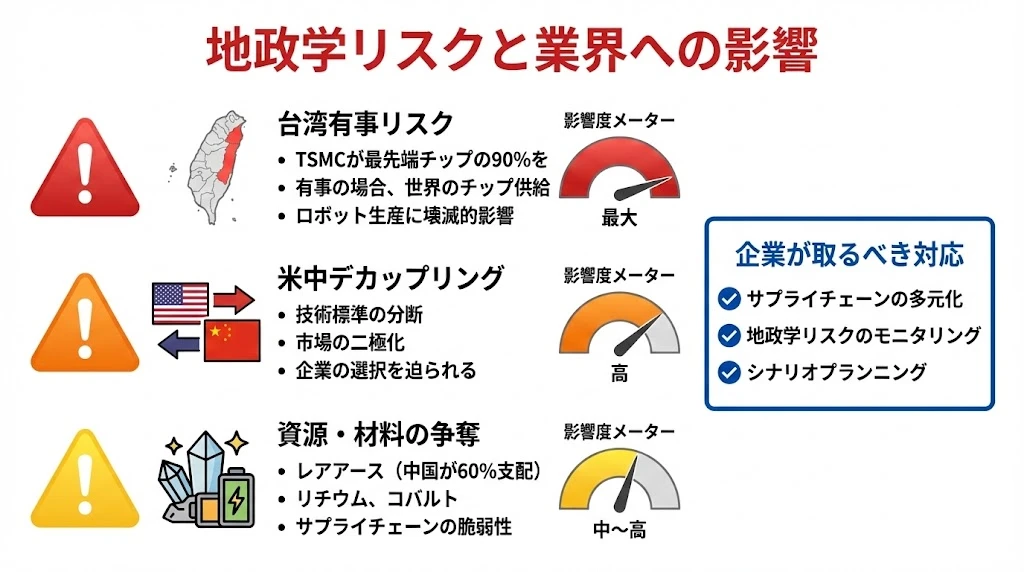

地政学リスクと業界への影響

フィジカルAI業界は、複数の地政学リスクに直面しています。

3つの主要リスク

1. 台湾有事リスク(影響度:最大)

TSMCが最先端チップの90%を製造しています。

| リスク | 影響 |

|---|---|

| 台湾海峡の緊張 | サプライチェーンの不安定化 |

| 有事の場合 | 世界のチップ供給が停止 |

| ロボット生産への影響 | 壊滅的(AIチップが調達不能) |

2. 米中デカップリング(影響度:高)

技術標準と市場の分断が進んでいます。

| リスク | 影響 |

|---|---|

| 技術標準の分断 | 2つの異なる技術圏が形成 |

| 市場の二極化 | 米国向け・中国向けで別製品 |

| 企業の選択 | どちらの陣営で戦うか迫られる |

3. 資源・材料の争奪(影響度:中〜高)

重要資源の偏在がリスクです。

| 資源 | 状況 |

|---|---|

| レアアース | 中国が60%を支配 |

| リチウム | 南米・オーストラリアに偏在 |

| コバルト | コンゴ民主共和国に偏在 |

企業が取るべき対応

| 対応 | 内容 |

|---|---|

| サプライチェーンの多元化 | 複数の調達先を確保 |

| 地政学リスクのモニタリング | 専門家・情報源の活用 |

| シナリオプランニング | 有事を想定した計画策定 |

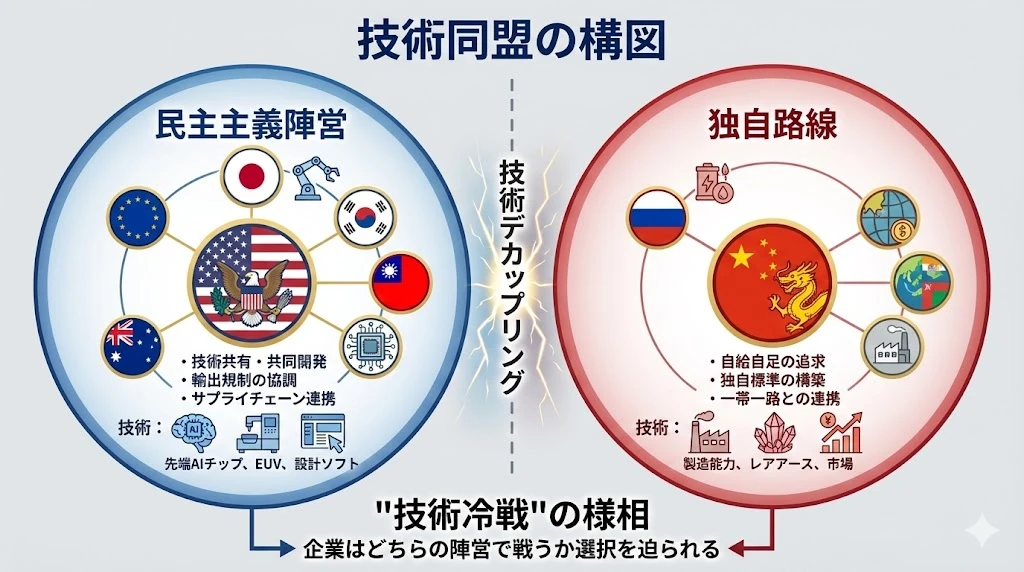

技術同盟の構図

世界は2つの技術陣営に分かれつつあります。

民主主義陣営(西側同盟)

| 国/地域 | 役割 |

|---|---|

| アメリカ | 中心国、AI・ソフトウェア |

| 日本 | 精密部品、製造装置 |

| 韓国 | 半導体メモリ、ディスプレイ |

| 台湾 | 先端半導体製造(TSMC) |

| EU | 産業用ロボット、製造装置(ASML) |

| オーストラリア | 資源、安全保障協力 |

特徴:

- 技術共有・共同開発

- 輸出規制の協調

- サプライチェーン連携

強み:先端AIチップ、EUV露光装置、設計ソフトウェア

独自路線(中国陣営)

| 国/地域 | 役割 |

|---|---|

| 中国 | 中心国、製造能力 |

| ロシア | 資源、軍事協力 |

| 一部の新興国 | 市場、資源 |

特徴:

- 自給自足の追求

- 独自標準の構築

- 一帯一路との連携

強み:製造能力、レアアース、巨大市場

「技術冷戦」の様相

企業はどちらの陣営で戦うか選択を迫られています。

- 両方の市場にアクセスすることが困難に

- 技術標準が分断されると、製品の互換性がなくなる

- 長期的な戦略策定が必要

注意

「どちらにも属さない」という中立的な立場は、今後ますます困難になると予測されています。特に先端技術分野では、明確な選択を求められる場面が増えるでしょう。

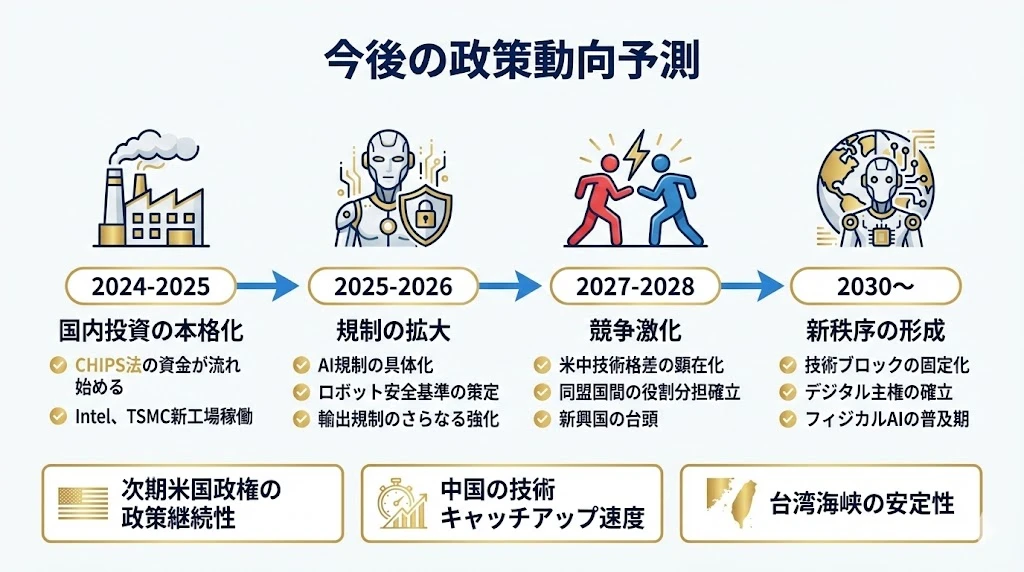

今後の政策動向予測

最後に、今後の政策動向を予測します。

タイムライン予測

2024-2025:国内投資の本格化

| 動き | 内容 |

|---|---|

| CHIPS法の資金が流れ始める | 補助金の交付開始 |

| Intel、TSMC新工場稼働 | 米国内での先端製造開始 |

2025-2026:規制の拡大

| 動き | 内容 |

|---|---|

| AI規制の具体化 | AI利用のルール策定 |

| ロボット安全基準の策定 | 自律型システムの規制 |

| 輸出規制のさらなる強化 | 対中規制の範囲拡大 |

2027-2028:競争激化

| 動き | 内容 |

|---|---|

| 米中技術格差の顕在化 | 規制の効果が明確に |

| 同盟国間の役割分担確立 | サプライチェーンの再編完了 |

| 新興国の台頭 | インド、ベトナムなどの成長 |

2030〜:新秩序の形成

| 動き | 内容 |

|---|---|

| 技術ブロックの固定化 | 2つの技術圏が確立 |

| デジタル主権の確立 | 各国がデータ・技術の主権を主張 |

| フィジカルAIの普及期 | ロボットが社会に浸透 |

3つの注目ポイント

| ポイント | 内容 |

|---|---|

| 次期米国政権の政策継続性 | 政権交代で政策が変わるか |

| 中国の技術キャッチアップ速度 | 規制を乗り越えられるか |

| 台湾海峡の安定性 | 有事リスクの行方 |

まとめ

本記事では、米国政府の戦略と地政学がフィジカルAI業界に与える影響を解説しました。

ポイント:

- 米国のフィジカルAI政策は4つの柱(国内投資、輸出規制、国防、同盟連携)で構成

- CHIPS法:総額2,800億ドル、半導体・AI研究に巨額投資

- 対中輸出規制:先端AIチップ、製造装置、設計ソフトを規制、同盟国も協調

- 国防総省:Replicator Initiativeで自律型システムの大量配備を目指す

- 各国政策:米国(技術覇権)、中国(自給自足)、EU(規制と研究)、日本(製造業連携)で異なる

- サプライチェーン再編:リショアリング、フレンドショアリング、チャイナ+1が進行

- 地政学リスク:台湾有事(最大)、米中デカップリング(高)、資源争奪(中〜高)

- 技術同盟:民主主義陣営 vs 独自路線の2つの技術圏が形成されつつある

- 企業は「どちらの陣営で戦うか」の選択を迫られている

フィジカルAI・ロボティクス業界は、技術だけでなく政策と地政学の理解が不可欠な時代に入っています。

シリーズ目次

- フィジカルAIとは何か - 次のAI革命の全体像

- サプライチェーンを読み解く - 川上から川下まで

- バリューチェーンの構造 - Brain・Body・Integrators

- 主要プレイヤー徹底解説 - 誰が何を支配しているか

- 米国政府の戦略と地政学 - 政策が変える業界地図(本記事)

- 日本企業とフィジカルAI - チャンスと課題