はじめに

前回は、フィジカルAI業界のバリューチェーンを「Brain・Body・Integrators」の3層構造で解説しました。今回は、主要プレイヤーに焦点を当て、各社の戦略と競争力を徹底分析します。

フィジカルAI業界は、AIプラットフォーマー、テック大手、産業用ロボットメーカー、ヒューマノイドスタートアップ、そして日本・中国の地域プレイヤーが入り乱れる群雄割拠の状態です。

誰が何を支配し、今後どのような勢力図になるのか——本記事で明らかにしていきましょう。

プレイヤーマップ全体像

フィジカルAI業界の主要プレイヤーを、2つの軸でマッピングします。

4象限の分類

| 象限 | 特徴 | 主要企業 |

|---|---|---|

| AIプラットフォーマー | ソフトウェア重視×専業 | NVIDIA、Google DeepMind |

| テック大手 | ソフトウェア重視×コングロマリット | Amazon、Microsoft、Meta |

| ロボット専業 | ハードウェア重視×専業 | Boston Dynamics、Figure AI、ファナック、安川電機 |

| 垂直統合型 | ハードウェア重視×コングロマリット | Tesla、Hyundai、トヨタ |

最も利益率が高いのはAIプラットフォーマー(左上)です。NVIDIAはこのポジションで圧倒的な強さを誇ります。

一方、最も野心的なのは垂直統合型(右下)です。Teslaは全レイヤーを自社で内製し、業界の常識を覆そうとしています。

それぞれの主要プレイヤーを詳しく見ていきましょう。

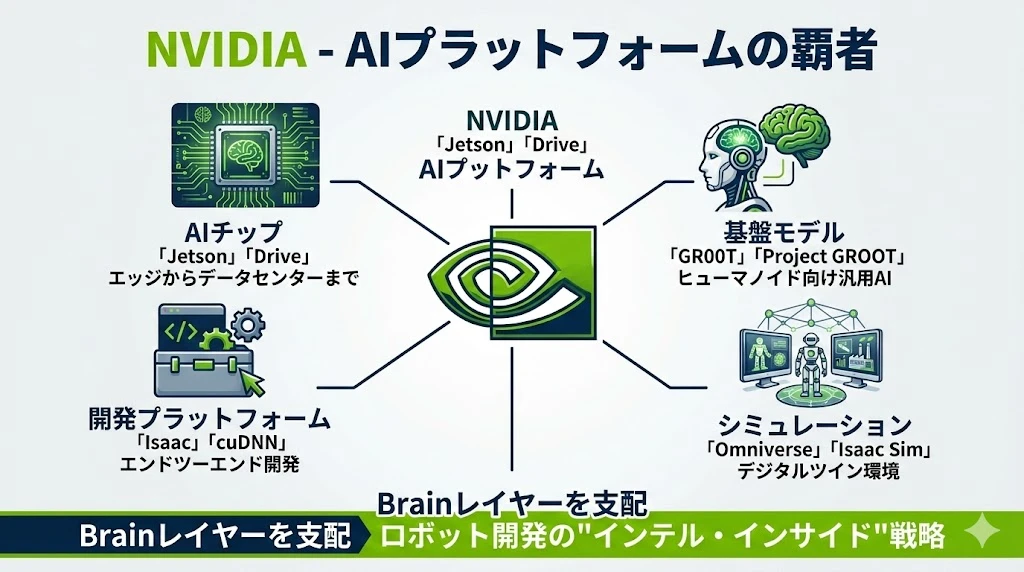

NVIDIA - AIプラットフォームの覇者

NVIDIAは、フィジカルAI業界の「Brainレイヤー」を支配する最重要プレイヤーです。

NVIDIAの4つの武器

| 領域 | 製品/サービス | 役割 |

|---|---|---|

| AIチップ | Jetson、Drive | エッジからデータセンターまでの演算 |

| 基盤モデル | GR00T、Project GROOT | ヒューマノイド向け汎用AI |

| シミュレーション | Omniverse、Isaac Sim | デジタルツイン環境 |

| 開発プラットフォーム | Isaac、cuDNN | エンドツーエンド開発 |

なぜNVIDIAが強いのか

NVIDIAの強さは、「インテル・インサイド」戦略にあります。

- プラットフォームを提供:自社でロボットを作らず、すべてのロボットメーカーに技術を提供

- エコシステムを構築:開発者、研究者、企業がNVIDIAプラットフォーム上で開発

- スイッチングコスト:一度NVIDIAで開発すると、他社への乗り換えが困難

- 継続収入:ライセンス、サブスクリプションで安定した収益

ポイント

2024年に発表されたNVIDIAのヒューマノイドロボット向け基盤モデルです。自然言語での指示理解、環境認識、行動計画を統合し、ヒューマノイドロボットの「汎用AI」を目指しています。

Figure AI、Agility Robotics、Boston Dynamicsなど、主要なヒューマノイド開発企業がGR00Tを採用予定です。

NVIDIAの課題

- 競合の台頭:AMD、Intel、各社の独自チップ開発

- 価格の高さ:高性能GPUは高額

- 供給制約:需要に供給が追いつかない状況が続く

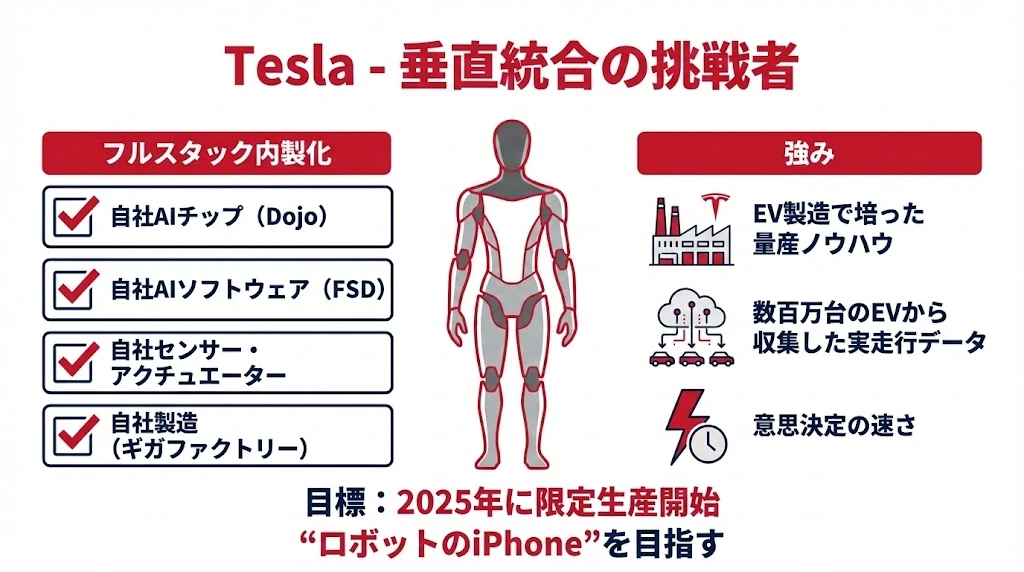

Tesla - 垂直統合の挑戦者

Teslaは、フィジカルAI業界に「垂直統合」という新しいパラダイムを持ち込んだ挑戦者です。

Teslaのフルスタック内製化

| レイヤー | Teslaの取り組み |

|---|---|

| AIチップ | Dojo(自社スーパーコンピュータ) |

| AIソフトウェア | FSD(Full Self-Driving)の技術を転用 |

| センサー・アクチュエーター | 自社開発(カメラ、モーター等) |

| 製造 | ギガファクトリーでの大量生産 |

Teslaの3つの強み

-

EV製造で培った量産ノウハウ

- ギガファクトリーでの大規模製造経験

- コスト削減のノウハウ

- サプライチェーン管理能力

-

数百万台のEVから収集した実走行データ

- 自動運転AIの学習に活用

- Optimusの行動計画にも転用可能

- 他社が追いつけないデータ優位性

-

意思決定の速さ

- イーロン・マスクのトップダウン経営

- 失敗を恐れない文化

- 迅速な方針転換

Optimus(オプティマス)の現状

| 項目 | 内容 |

|---|---|

| 発表 | 2021年(AI Day) |

| 目標 | 2025年に限定生産開始 |

| 価格目標 | 2万ドル以下 |

| 用途 | 工場作業、家庭内タスク |

Teslaは「ロボットのiPhone」を目指しています。高機能かつ低価格で、大量生産によってロボットを一般消費者に届けるという野心的なビジョンです。

Teslaの課題

- 技術的ハードル:ヒューマノイドロボットは自動車よりはるかに複雑

- 実績不足:ロボット分野での実績がまだ少ない

- 期待と現実のギャップ:発表から実用化までの時間

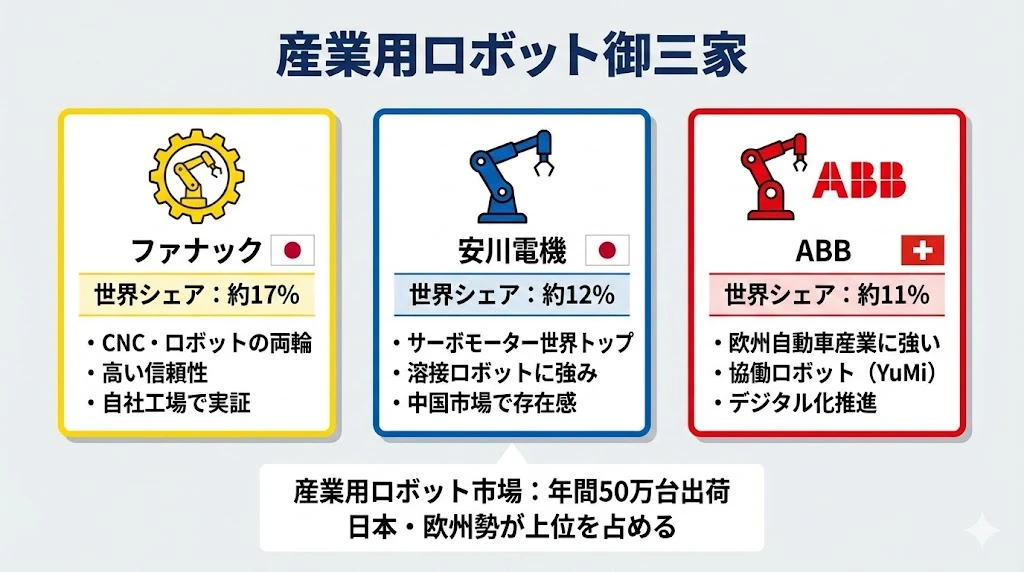

産業用ロボット御三家

産業用ロボット市場は、ファナック、安川電機、ABBの御三家が長年リードしてきました。

3社の比較

| 企業 | 本社 | 世界シェア | 強み |

|---|---|---|---|

| ファナック | 日本(山梨) | 約17% | CNC・ロボットの両輪、高収益体質 |

| 安川電機 | 日本(福岡) | 約12% | サーボモーター世界トップ、溶接ロボット |

| ABB | スイス | 約11% | 欧州自動車産業、協働ロボット(YuMi) |

ファナック

黄色いロボットで知られるファナックは、世界最大の産業用ロボットメーカーです。

- CNC(数値制御)とロボットの両輪:工作機械とロボットの両方でトップ

- 驚異的な収益性:営業利益率25%以上

- 自社工場で実証:山梨の本社工場は「ロボットがロボットを作る」

安川電機

サーボモーター世界トップの安川電機は、垂直統合の強みを持ちます。

- 川上から川下まで:モーター→インバーター→ロボット

- 溶接ロボットに強み:自動車産業で高いシェア

- 中国市場で存在感:現地生産・現地販売を強化

ABB

スイスのABBは、欧州を代表する産業用ロボットメーカーです。

- 欧州自動車産業との強い結びつき:BMW、VWなどが顧客

- 協働ロボット「YuMi」:人間と安全に協働できるロボット

- デジタル化推進:ソフトウェア・サービスを強化

御三家の課題

産業用ロボット御三家は、AI時代への適応が課題です。

- NVIDIAなどの外部AIプラットフォームへの依存

- ヒューマノイドロボットでは新興勢力に後れ

- ソフトウェア・AIの内製化が遅れ

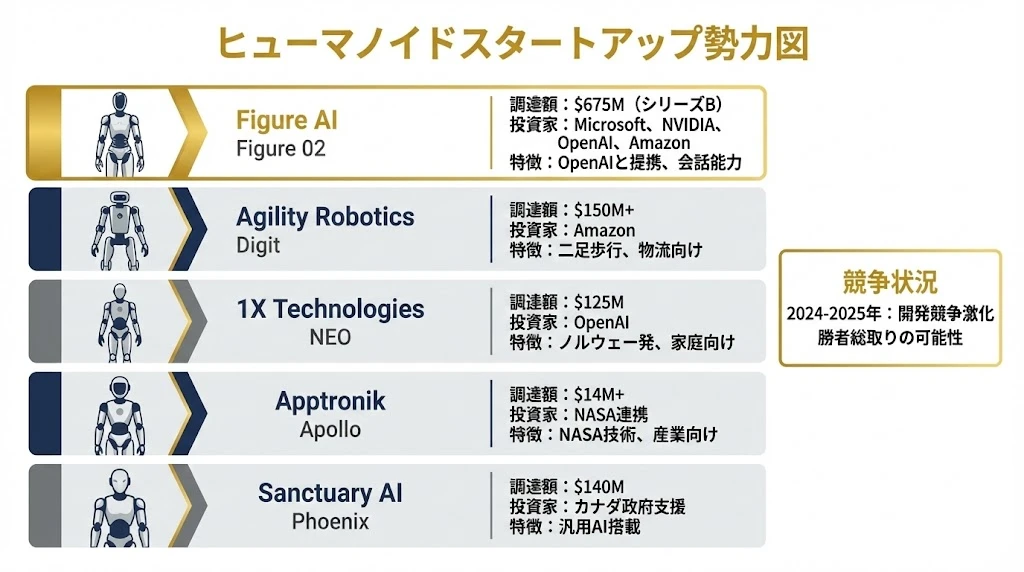

ヒューマノイドスタートアップ勢力図

2024〜2025年、ヒューマノイドロボット開発スタートアップが急成長しています。

主要5社の比較

| 企業 | 製品 | 調達額 | 投資家 | 特徴 |

|---|---|---|---|---|

| Figure AI | Figure 02 | $675M | Microsoft、NVIDIA、OpenAI、Amazon | OpenAIと提携、会話能力 |

| Agility Robotics | Digit | $150M+ | Amazon | 二足歩行、物流向け |

| 1X Technologies | NEO | $125M | OpenAI | ノルウェー発、家庭向け |

| Apptronik | Apollo | $14M+ | NASA連携 | NASA技術、産業向け |

| Sanctuary AI | Phoenix | $140M | カナダ政府支援 | 汎用AI搭載 |

Figure AI - 最注目のスタートアップ

Figure AIは、2024年のシリーズBで6.75億ドルを調達し、最も注目されているスタートアップです。

投資家陣が豪華:

- Microsoft

- NVIDIA

- OpenAI

- Amazon(Jeff Bezos個人も)

- Intel

OpenAIとの提携:

- GPT-4Vを活用した自然言語理解

- 「コーヒーを入れて」と話しかけると実行

- デモ動画が世界中で話題に

Agility Robotics - Amazonが支援

Agility Roboticsは、Amazonが支援する物流向けヒューマノイドです。

- Digit:二足歩行で倉庫内を移動

- Amazonの物流センターで実証実験中

- 人間用に設計された環境で動作可能

競争状況

2024〜2025年は開発競争が激化しています。

- 各社が数百億円規模の資金調達

- テック大手・VCが大規模投資

- 「勝者総取り」の可能性も指摘

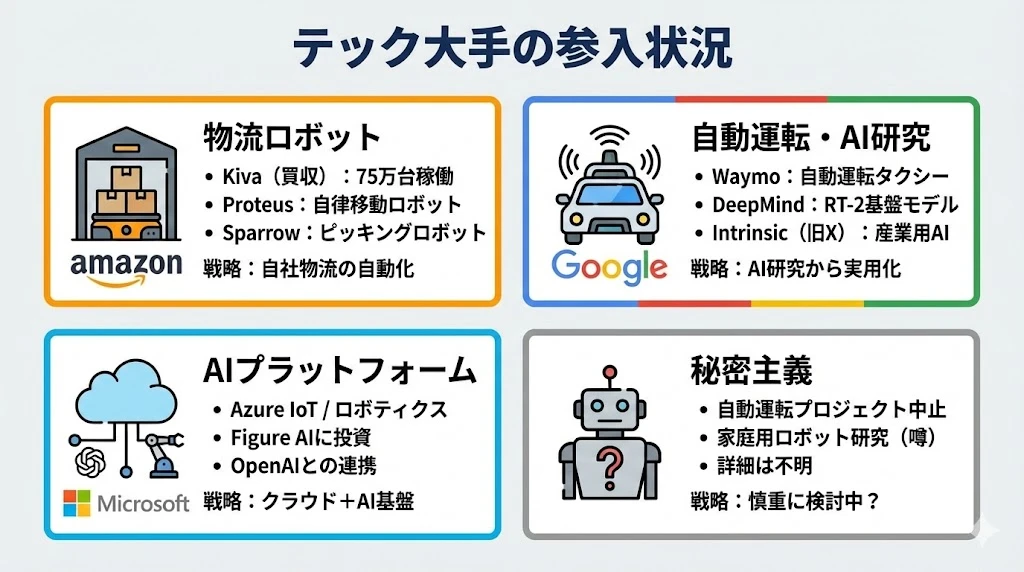

テック大手の参入状況

Amazon、Google、Microsoft、Appleなどのテック大手も、フィジカルAIに参入しています。

Amazon - 物流ロボットの王者

| 製品/買収 | 内容 |

|---|---|

| Kiva(買収) | 75万台以上稼働、倉庫内搬送 |

| Proteus | 自律移動ロボット |

| Sparrow | ピッキングロボット |

戦略:自社物流の自動化が最優先。外販よりも内部効率化に注力。

Google/Alphabet - AI研究から実用化

| 製品/部門 | 内容 |

|---|---|

| Waymo | 自動運転タクシー、商用サービス開始 |

| DeepMind | RT-2基盤モデル、ロボットAI研究 |

| Intrinsic(旧X) | 産業用AI、ソフトウェアプラットフォーム |

戦略:AI研究の成果を実用化。基盤モデルでNVIDIAに対抗。

Microsoft - クラウド+AI基盤

| 取り組み | 内容 |

|---|---|

| Azure IoT / ロボティクス | クラウドプラットフォーム |

| Figure AIに投資 | ヒューマノイドスタートアップ支援 |

| OpenAIとの連携 | GPT技術のロボット応用 |

戦略:クラウド+AI基盤を提供。自社でロボットは作らない。

Apple - 秘密主義

| 状況 | 内容 |

|---|---|

| 自動運転プロジェクト | 中止(2024年) |

| 家庭用ロボット研究 | 噂レベル、詳細不明 |

戦略:慎重に検討中?Appleらしく秘密主義で動向が読めない。

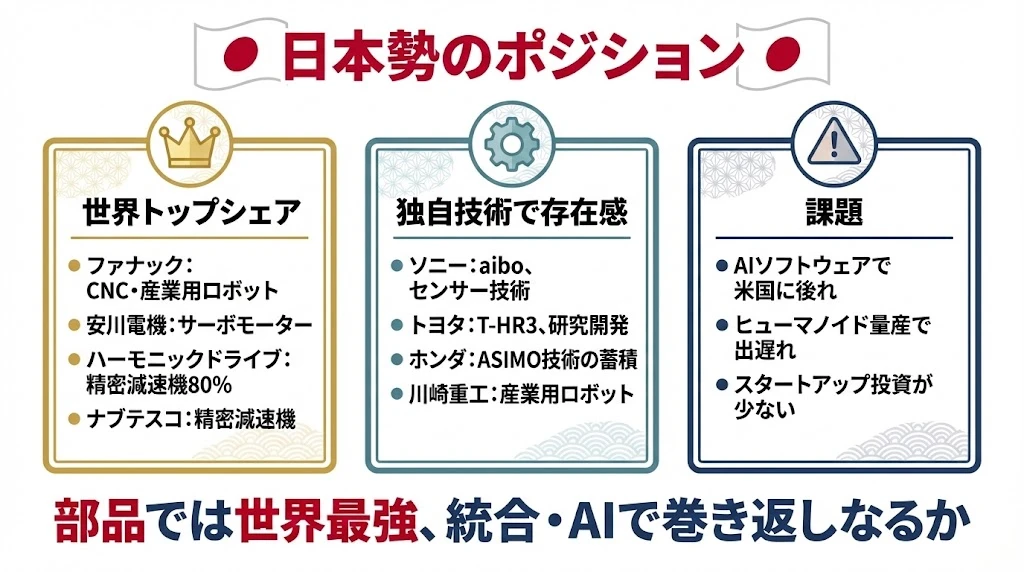

日本勢のポジション

日本企業は、フィジカルAI業界で独自のポジションを占めています。

3つのカテゴリ

1. 世界トップシェア(部品)

| 企業 | 製品 | シェア |

|---|---|---|

| ファナック | CNC・産業用ロボット | 世界トップ級 |

| 安川電機 | サーボモーター | 世界トップ |

| ハーモニックドライブ | 精密減速機 | 世界60%(日本勢計85%) |

| ナブテスコ | 精密減速機 | 世界トップ級 |

2. 独自技術で存在感

| 企業 | 取り組み |

|---|---|

| ソニー | aibo、センサー技術 |

| トヨタ | T-HR3、研究開発 |

| ホンダ | ASIMO技術の蓄積 |

| 川崎重工 | 産業用ロボット |

3. 課題

- AIソフトウェアで米国に後れ:NVIDIA、Googleには追いつけない

- ヒューマノイド量産で出遅れ:Tesla、Figure AIに先行される

- スタートアップ投資が少ない:VCエコシステムが弱い

日本勢の戦略

「部品では世界最強、統合・AIで巻き返しなるか」——これが日本勢の現状です。

精密部品(減速機、モーター)では圧倒的な強みを持つ一方、AI・ソフトウェア・ヒューマノイドでは米国勢に後れを取っています。

取るべき戦略:

- 部品サプライヤーとしての地位を強化

- 海外AIプラットフォームとの連携

- ニッチ領域(介護、協働ロボット)での差別化

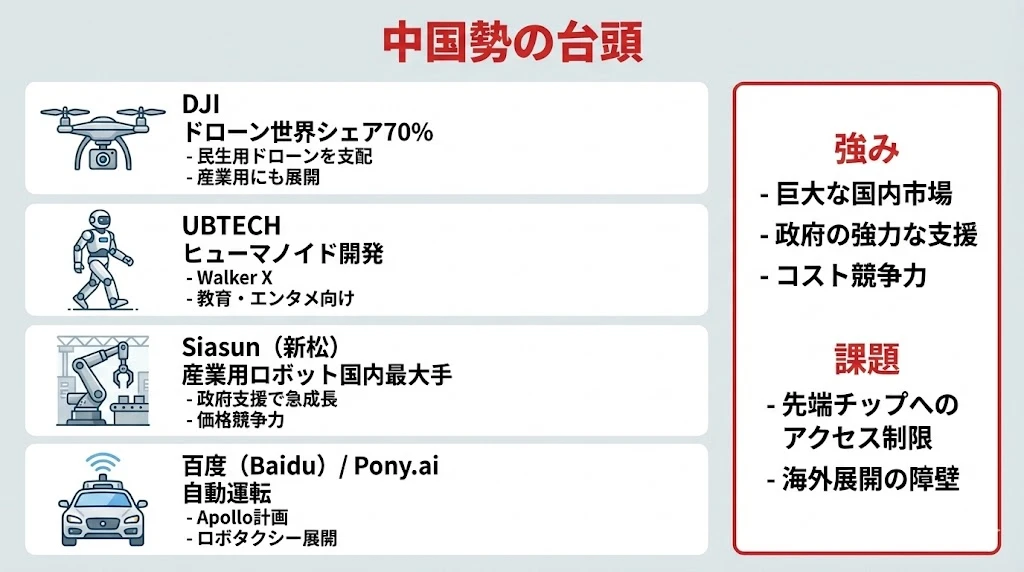

中国勢の台頭

中国企業も、フィジカルAI・ロボティクス分野で急速に台頭しています。

主要企業

| 企業 | 分野 | 特徴 |

|---|---|---|

| DJI | ドローン | 世界シェア70%、民生用を支配 |

| UBTECH | ヒューマノイド | Walker X、教育・エンタメ向け |

| Siasun(新松) | 産業用ロボット | 国内最大手、政府支援で急成長 |

| 百度(Baidu)/ Pony.ai | 自動運転 | Apollo計画、ロボタクシー展開 |

中国の強み

- 巨大な国内市場:14億人の市場、政府調達

- 政府の強力な支援:補助金、規制緩和、国策

- コスト競争力:低価格での製造能力

中国の課題

- 先端チップへのアクセス制限:米国の輸出規制

- 海外展開の障壁:地政学リスク、信頼性の問題

- 独自技術の限界:基礎研究では米国に後れ

注意

DJIはドローン市場で世界シェア70%を獲得しましたが、米国政府から「安全保障上のリスク」として制裁を受けています。中国企業が世界市場で成功しても、地政学リスクに直面する可能性があります。

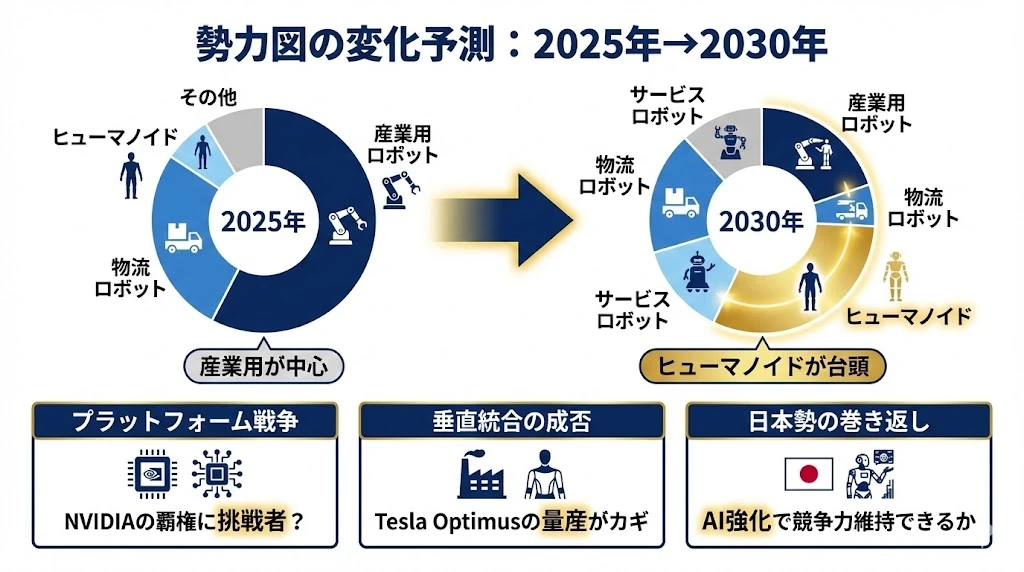

勢力図の変化予測:2025年→2030年

最後に、今後5年間の勢力図変化を予測します。

市場構成の変化

| セグメント | 2025年 | 2030年(予測) |

|---|---|---|

| 産業用ロボット | 最大 | やや縮小(相対的) |

| 物流ロボット | 大 | 拡大 |

| ヒューマノイド | 小 | 大幅拡大 |

| サービスロボット | 小 | 拡大 |

3つの注目ポイント

1. プラットフォーム戦争

NVIDIAの覇権に挑戦者が現れるか?- Google DeepMind:RT-2などの基盤モデル

- Meta:オープンソースAI

- 各社の独自チップ開発

2. 垂直統合の成否

Tesla Optimusの量産がカギ- 2025年の限定生産は実現するか?

- 価格目標(2万ドル以下)は達成できるか?

- 成功すれば業界の常識が変わる

3. 日本勢の巻き返し

AI強化で競争力を維持できるか?- 部品の強みは維持できるか

- AI・ソフトウェアで追いつけるか

- ニッチ戦略は有効か

まとめ

本記事では、フィジカルAI業界の主要プレイヤーを徹底解説しました。

ポイント:

- プレイヤーは4象限(AIプラットフォーマー、テック大手、ロボット専業、垂直統合型)に分類

- NVIDIA:Brainレイヤーを支配、「インテル・インサイド」戦略

- Tesla:垂直統合で「ロボットのiPhone」を目指す挑戦者

- 産業用ロボット御三家(ファナック、安川、ABB):実績は豊富だがAI適応が課題

- ヒューマノイドスタートアップ:Figure AI、Agility Roboticsなどが急成長、「勝者総取り」の可能性

- テック大手:Amazon(物流)、Google(AI研究)、Microsoft(クラウド)がそれぞれの強みで参入

- 日本勢:部品では世界最強、統合・AIで巻き返しが課題

- 中国勢:国内市場と政府支援が強み、地政学リスクが課題

- 2030年に向けて、ヒューマノイド市場が大幅拡大、プラットフォーム戦争と垂直統合の成否が注目

次回は「米国政府の戦略と地政学 - 政策が変える業界地図」と題して、政策と地政学の観点からフィジカルAI業界を分析します。

シリーズ目次

- フィジカルAIとは何か - 次のAI革命の全体像

- サプライチェーンを読み解く - 川上から川下まで

- バリューチェーンの構造 - Brain・Body・Integrators

- 主要プレイヤー徹底解説 - 誰が何を支配しているか(本記事)

- 米国政府の戦略と地政学 - 政策が変える業界地図

- 日本企業とフィジカルAI - チャンスと課題