はじめに

前回は、レアアース需要を牽引する4つの産業(EV・風力発電・半導体・防衛)を解説しました。需要の40%を占める永久磁石市場が、脱炭素化の進展とともに急成長することを学びました。

しかし、この成長市場のサプライチェーンの90%を中国が支配しているという現実があります。2010年の「レアアースショック」を経験した各国は、この脆弱性を解消するため、脱中国依存の取り組みを加速しています。

第5回となる本記事では、日本・米国・オーストラリア・EUの4つの国・地域のレアアース確保戦略を詳しく解説します。

各国の脱中国戦略の概要

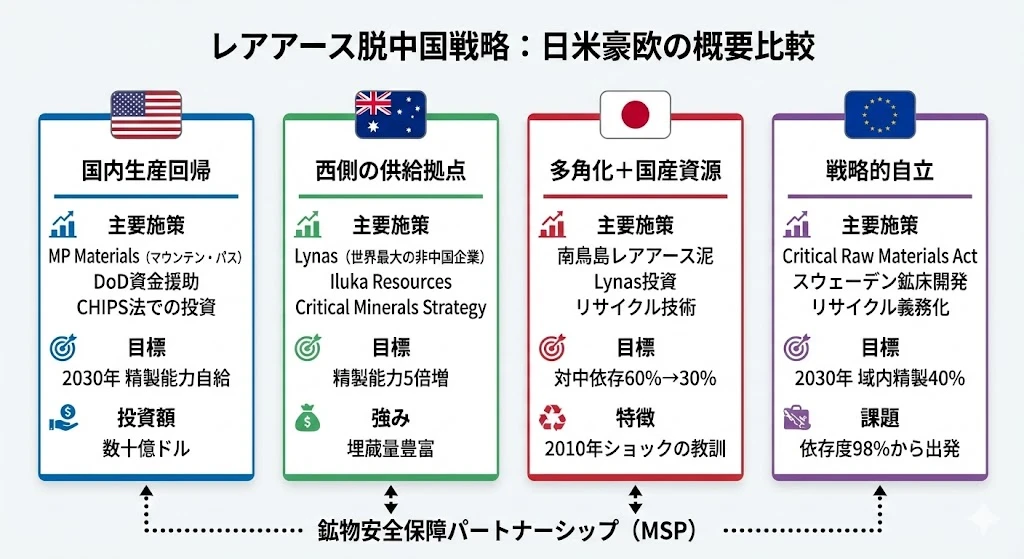

4つのアプローチ

日米豪欧は、それぞれ異なるアプローチで脱中国依存を進めています。

| 国・地域 | 主なアプローチ | 強み | 課題 |

|---|---|---|---|

| 米国 | 国内生産回帰 | 資金力、技術力 | 精製能力の構築 |

| オーストラリア | 西側の供給拠点 | 埋蔵量、Lynas | 重希土類の不足 |

| 日本 | 多角化+国産資源 | 技術力、南鳥島 | 商業化までの時間 |

| EU | 戦略的自立 | 市場規模、規制力 | 依存度98%からの出発 |

鉱物安全保障パートナーシップ(MSP)

2022年、米国主導で鉱物安全保障パートナーシップ(Minerals Security Partnership)が発足しました。日本、オーストラリア、EU、カナダ、韓国など14カ国が参加し、中国以外のサプライチェーン構築を目指しています。

| 項目 | 内容 |

|---|---|

| 発足 | 2022年6月 |

| 参加国 | 米国、日本、豪州、EU、カナダ、韓国など14カ国 |

| 目的 | 重要鉱物のサプライチェーン強化 |

| 対象鉱物 | レアアース、リチウム、コバルト、ニッケルなど |

米国の戦略

現状の課題

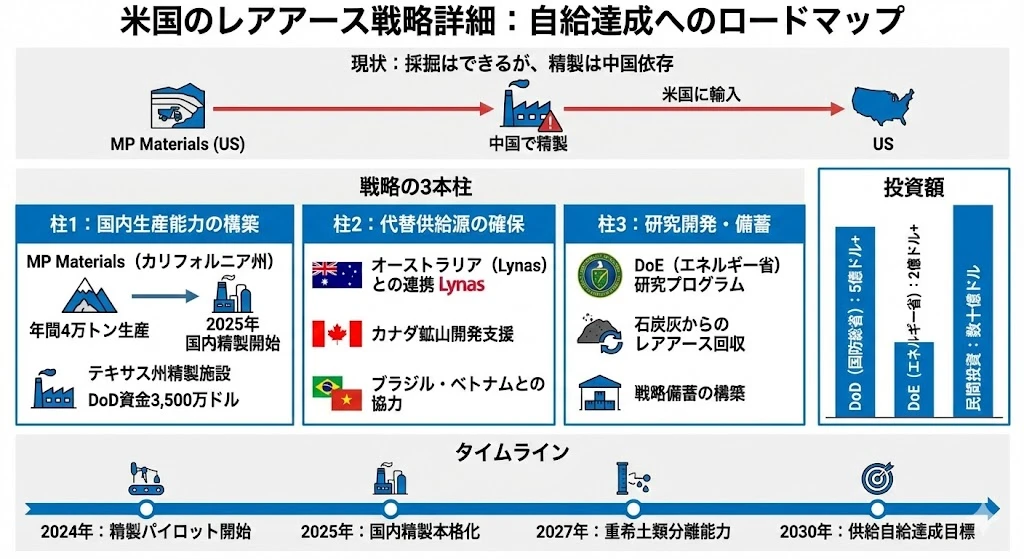

米国は興味深い矛盾を抱えています。採掘は国内でできるが、精製は中国に依存しているのです。

| 工程 | 米国の状況 |

|---|---|

| 採掘 | マウンテン・パス鉱山で年間4万トン生産 |

| 精製 | 中国に送って精製 |

| 磁石製造 | 中国から輸入 |

戦略の3本柱

米国の戦略は、以下の3本柱で構成されています。

1. 国内生産能力の構築

| プロジェクト | 内容 | 投資額 |

|---|---|---|

| MP Materials(マウンテン・パス) | 国内唯一のレアアース鉱山 | 民間投資 |

| MP Materials 精製施設 | 2025年稼働開始予定 | 数億ドル |

| テキサス州精製施設(Lynas) | 重希土類分離能力 | DoD 3,500万ドル |

2. 代替供給源の確保

- オーストラリア(Lynas)との連携強化

- カナダ鉱山開発支援

- ブラジル・ベトナムとの協力協定

3. 研究開発・備蓄

- DoE(エネルギー省)の研究プログラム

- 石炭灰からのレアアース回収技術

- 戦略備蓄の構築検討

MP Materials:米国唯一の生産企業

MP Materialsは、米国唯一のレアアース生産企業です。

| 項目 | 内容 |

|---|---|

| 本社 | ネバダ州ラスベガス |

| 鉱山 | カリフォルニア州マウンテン・パス |

| 生産量 | 年間約4万トン(精鉱) |

| 株式 | NYSE上場(MP) |

| 時価総額 | 約30億ドル(2024年) |

マウンテン・パス鉱山は1952年に発見され、かつては世界最大のレアアース生産拠点でした。しかし、中国との価格競争に敗れ2002年に閉鎖。2017年にMP Materialsが再稼働させました。

現在の課題は、精鉱を中国に送って精製していることです。MP Materialsは2025年に国内精製施設を稼働させ、この依存を解消する計画です。

政府の支援

米国政府は、レアアースを国家安全保障上の重要資源と位置づけ、積極的に支援しています。

| 機関 | 支援内容 |

|---|---|

| DoD(国防総省) | サプライチェーン強化に5億ドル以上 |

| DoE(エネルギー省) | 研究開発に2億ドル以上 |

| CHIPS法 | 重要鉱物を含む半導体サプライチェーンに投資 |

ポイント

2024年、ワイオミング州で世界最大級のレアアース鉱床(推定23億トン)が発見されました。商業化には時間がかかりますが、米国のレアアース自給に向けた大きな可能性を示しています。

オーストラリアの戦略

西側諸国の供給拠点

オーストラリアは、中国以外で最大のレアアース生産国であり、西側諸国のサプライチェーン再構築の要となっています。

| 項目 | 内容 |

|---|---|

| 埋蔵量 | 420万トン(世界6位) |

| 生産量 | 年間1.8万トン(世界4位) |

| 主要企業 | Lynas Rare Earths |

| 政府戦略 | Critical Minerals Strategy 2023 |

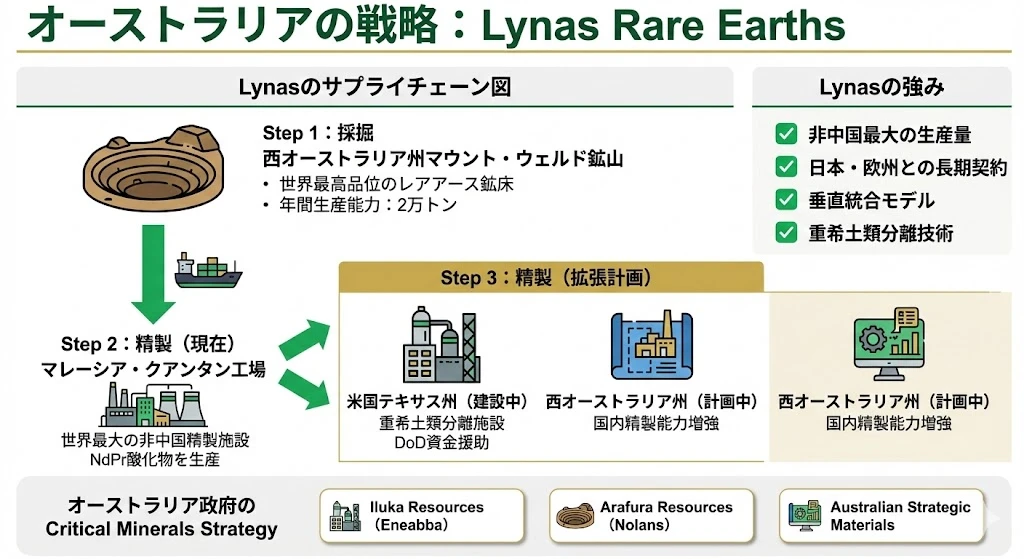

Lynas Rare Earths:非中国最大の企業

Lynas Rare Earthsは、中国以外で世界最大のレアアース生産・精製企業です。

| 項目 | 内容 |

|---|---|

| 本社 | 西オーストラリア州パース |

| 鉱山 | マウント・ウェルド(西オーストラリア) |

| 精製 | クアンタン(マレーシア) |

| 生産量 | NdPr酸化物 年間7,000トン |

| 株式 | ASX上場(LYC) |

| 時価総額 | 約50億豪ドル(2024年) |

Lynasのサプライチェーン

Lynasのビジネスモデルは、垂直統合を特徴としています。

| 段階 | 場所 | 内容 |

|---|---|---|

| 採掘 | マウント・ウェルド | 世界最高品位の鉱床 |

| 精製 | クアンタン(マレーシア) | 世界最大の非中国精製施設 |

| 拡張 | テキサス州(建設中) | 重希土類分離施設 |

| 拡張 | 西オーストラリア州(計画中) | 国内精製能力増強 |

日本との関係

Lynasは、日本企業と深い関係を持っています。

| パートナー | 内容 |

|---|---|

| 双日 | 長期供給契約、株式保有 |

| JOGMEC | 融資支援 |

| 日本政府 | 2010年ショック後に支援強化 |

2010年のレアアースショック後、日本はLynasに積極的に投資し、中国以外の供給源を確保しました。この戦略的パートナーシップは、現在も継続しています。

その他のオーストラリア企業

| 企業 | プロジェクト | 状況 |

|---|---|---|

| Iluka Resources | Eneabba精製施設 | 建設中 |

| Arafura Resources | Nolansプロジェクト | 開発中 |

| Australian Strategic Materials | Dubbo | 開発中 |

日本の戦略

2010年ショックの教訓

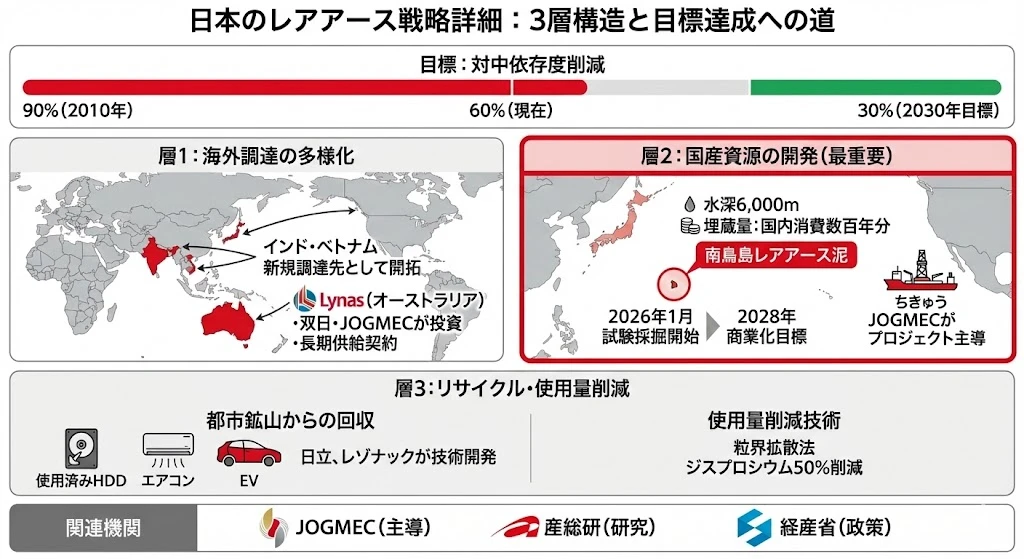

日本は、2010年のレアアースショックで最も大きな影響を受けた国です。当時対中依存度90%超だった日本は、この経験を教訓に、多角的な対策を講じてきました。

| 指標 | 2010年 | 現在 | 2030年目標 |

|---|---|---|---|

| 対中依存度 | 90%超 | 約60% | 30% |

戦略の3層構造

日本の戦略は、3つの層で構成されています。

層1:海外調達の多様化

| 供給源 | 内容 |

|---|---|

| Lynas(オーストラリア) | 双日・JOGMECが投資、長期契約 |

| インド | 新規調達先として開拓 |

| ベトナム | 共同開発プロジェクト |

| カザフスタン | 住友商事が権益確保 |

層2:国産資源の開発(南鳥島)

日本最大の可能性を秘めるのが、南鳥島周辺のレアアース泥です。

| 項目 | 内容 |

|---|---|

| 場所 | 小笠原諸島・南鳥島沖EEZ内 |

| 水深 | 約6,000m |

| 埋蔵量 | 推定1,600万トン(国内消費数百年分) |

| 特徴 | 重希土類が豊富 |

| 試験採掘 | 2026年1〜2月(掘削船「ちきゅう」) |

| 商業化目標 | 2028年頃 |

南鳥島のレアアース泥は、中国南部に匹敵する重希土類濃度を持つことが確認されています。実用化されれば、日本のレアアース自給に大きく貢献します。

層3:リサイクル・使用量削減

| 取り組み | 内容 | 主な企業 |

|---|---|---|

| 都市鉱山リサイクル | 使用済み製品からの回収 | 日立、レゾナック |

| 使用量削減 | 粒界拡散法でDy50%削減 | 信越化学、TDK |

| 代替技術 | フェライト磁石の高性能化 | 各社研究中 |

ポイント

粒界拡散法は、ネオジム磁石の表面にのみジスプロシウムを浸透させる技術です。従来は磁石全体に添加していたDyを、必要な表面部分にのみ使用することで、使用量を50%以上削減できます。日本企業が世界をリードする技術です。

主要機関の役割

| 機関 | 役割 |

|---|---|

| JOGMEC | 海外投資、南鳥島開発主導 |

| 産総研 | 研究開発、リサイクル技術 |

| 経産省 | 政策立案、備蓄管理 |

| NEDO | 技術開発支援 |

EUの戦略

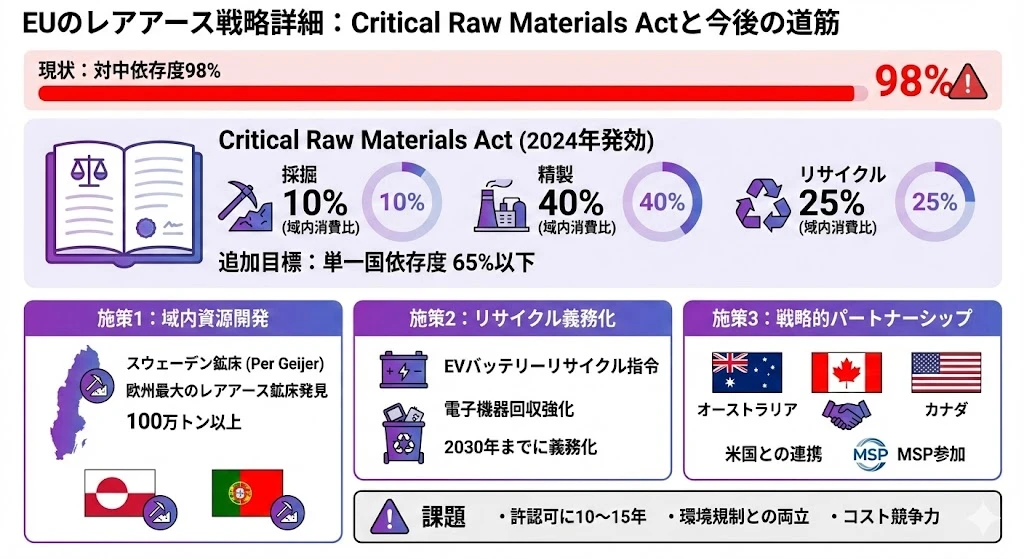

98%依存からの出発

EUは、レアアースの98%を中国に依存しており、最も脆弱な立場にあります。

| 指標 | 現状 |

|---|---|

| 対中依存度 | 98% |

| 域内採掘 | ほぼゼロ |

| 域内精製 | ごくわずか |

Critical Raw Materials Act(重要原材料法)

2024年5月、EUはCritical Raw Materials Act(重要原材料法)を発効させました。

| 目標 | 2030年までに |

|---|---|

| 域内採掘 | 年間消費量の10% |

| 域内精製 | 年間消費量の40% |

| リサイクル | 年間消費量の25% |

| 単一国依存 | 65%以下 |

3つの施策

施策1:域内資源開発

| プロジェクト | 国 | 状況 |

|---|---|---|

| Per Geijer鉱床 | スウェーデン | 欧州最大、探査中 |

| グリーンランド | デンマーク | 複数プロジェクト |

| ポルトガル | ポルトガル | 小規模開発 |

2023年、スウェーデンで欧州最大のレアアース鉱床が発見されました。推定100万トン以上の埋蔵量があり、EU の自給率向上に大きく貢献する可能性があります。

施策2:リサイクル義務化

| 規制 | 内容 |

|---|---|

| EVバッテリー規制 | リサイクル素材の使用義務化 |

| 電子機器回収 | 回収・リサイクルの強化 |

| 磁石回収 | 2030年までに義務化検討 |

施策3:戦略的パートナーシップ

EUは、以下の国々と重要鉱物に関する協定を締結しています。

- オーストラリア

- カナダ

- 米国(MSP参加)

- ナミビア

- カザフスタン

課題

EUの戦略には、いくつかの課題があります。

| 課題 | 内容 |

|---|---|

| 許認可期間 | 鉱山開発に10〜15年 |

| 環境規制 | 厳格な環境基準との両立 |

| コスト | 中国との価格競争 |

| 人材 | 鉱業・精製の専門家不足 |

注意

EUがCritical Raw Materials Actの目標を達成するには、大幅なスピードアップが必要です。現状の許認可ペースでは、2030年目標の達成は困難との指摘もあります。

新規開発プロジェクトの動向

世界のプロジェクトマップ

中国以外で、多くのレアアース開発プロジェクトが進行しています。

地域別プロジェクト一覧

北米

| プロジェクト | 国 | 企業 | 状況 |

|---|---|---|---|

| マウンテン・パス | 米国 | MP Materials | 稼働中 |

| テキサス精製 | 米国 | Lynas | 建設中 |

| ワイオミング | 米国 | 未定 | 探査中 |

| 各地 | カナダ | 複数 | 開発中 |

オセアニア

| プロジェクト | 国 | 企業 | 状況 |

|---|---|---|---|

| マウント・ウェルド | 豪州 | Lynas | 稼働中 |

| Eneabba | 豪州 | Iluka | 建設中 |

| Nolans | 豪州 | Arafura | 開発中 |

アジア

| プロジェクト | 国 | 企業 | 状況 |

|---|---|---|---|

| 南鳥島 | 日本 | JOGMEC | 試験段階 |

| 各地 | ベトナム | 複数 | 開発中 |

| 各地 | インド | IREL | 拡張中 |

欧州

| プロジェクト | 国 | 企業 | 状況 |

|---|---|---|---|

| Per Geijer | スウェーデン | LKAB | 探査中 |

| Sillamäe | エストニア | NPM | 稼働中 |

アフリカ・南米

| プロジェクト | 国 | 状況 |

|---|---|---|

| 各地 | タンザニア | 探査中 |

| 各地 | マダガスカル | 探査中 |

| Serra Verde | ブラジル | 開発中 |

投資規模

2024〜2030年の計画投資額は、200億ドル以上と推定されています。

| 地域 | 投資額(推定) |

|---|---|

| 北米 | 80億ドル |

| オーストラリア | 50億ドル |

| 欧州 | 40億ドル |

| その他 | 30億ドル |

投資家へのインプリケーション

注目すべき企業

脱中国依存の動きは、以下の企業に投資機会をもたらしています。

| 企業 | 国 | ティッカー | 特徴 |

|---|---|---|---|

| MP Materials | 米国 | MP | 米国唯一の生産企業 |

| Lynas Rare Earths | 豪州 | LYC.AX | 非中国最大 |

| Iluka Resources | 豪州 | ILU.AX | 精製能力拡張中 |

| Energy Fuels | 米国 | UUUU | ウラン+レアアース |

リスク要因

| リスク | 内容 |

|---|---|

| 中国の価格攻勢 | 価格引き下げで競合を駆逐 |

| 技術的課題 | 精製・分離技術の確立 |

| 許認可遅延 | 環境規制による遅延 |

| 需要変動 | EV市場の変動 |

まとめ

本記事では、日米豪欧の脱中国依存戦略を詳しく解説しました。

ポイント:

- 米国:MP Materialsを中心に国内生産能力を構築中、2025年に精製開始

- オーストラリア:Lynasが非中国最大の企業、西側の供給拠点に

- 日本:対中依存60%まで改善、南鳥島レアアース泥に期待

- EU:Critical Raw Materials Actで2030年目標を設定、98%依存からの脱却

- 鉱物安全保障パートナーシップ(MSP)で国際連携

- 2024〜2030年に200億ドル以上の投資計画

- 非中国サプライチェーン構築には時間がかかる

以上で「レアアースマスター講座」全5回が完結しました。レアアースは現代のハイテク産業に不可欠な戦略資源であり、地政学リスクと密接に結びついています。本シリーズで学んだ知識を活かし、今後のレアアース関連ニュースをより深く理解していただければ幸いです。

シリーズ目次

- レアアースの全体像 - 210億ドル市場の構造を読み解く

- レアアースの種類と用途 - 17元素の役割を理解する

- サプライチェーンと中国支配 - 地政学リスクの実態

- 需要を牽引する産業 - EV・風力発電・半導体・防衛

- 脱中国依存の動き - 日米豪欧の戦略(本記事)