はじめに

前回は、フィジカルAI業界のサプライチェーンを「川上・川中・川下」の視点で解説しました。今回は、バリューチェーン(価値連鎖)の観点から業界構造を分析します。

サプライチェーンが「モノの流れ」を表すのに対し、バリューチェーンは「価値がどこで生まれ、誰が利益を得るか」を表します。

フィジカルAI業界のバリューチェーンは、Brain(頭脳)・Body(身体)・Integrators(統合)の3層で構成されています。各レイヤーの役割と利益構造を理解することで、業界の本質が見えてきます。

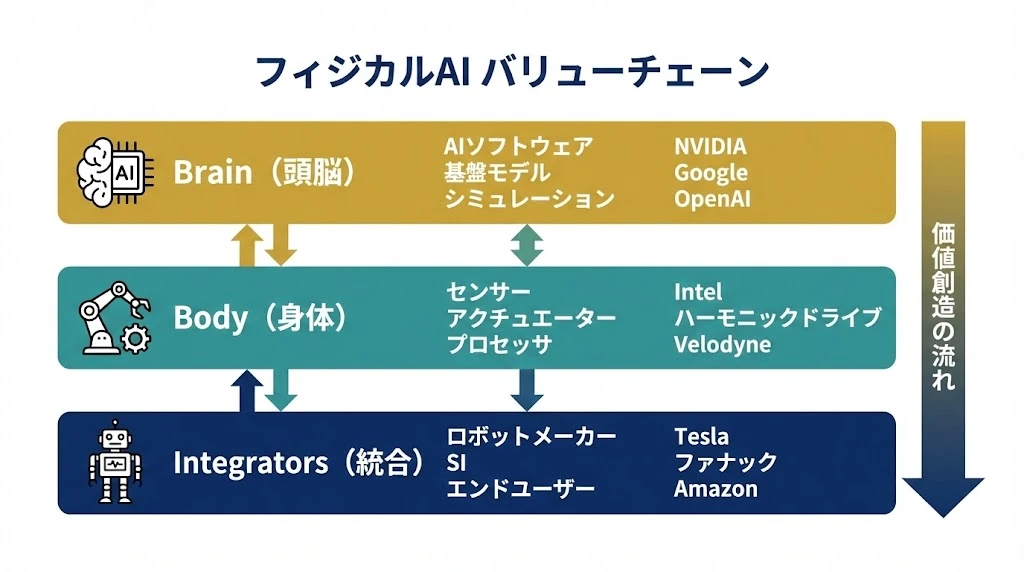

バリューチェーン全体像

フィジカルAIのバリューチェーンは、3つのレイヤーで構成されています。

| レイヤー | 役割 | 主要プレイヤー |

|---|---|---|

| Brain(頭脳) | AIソフトウェア、基盤モデル、シミュレーション | NVIDIA、Google、OpenAI |

| Body(身体) | センサー、アクチュエーター、プロセッサ | Intel、ハーモニックドライブ、Velodyne |

| Integrators(統合) | ロボットメーカー、SI、エンドユーザー | Tesla、ファナック、Amazon |

価値創造の流れは、Brain → Body → Integrators と進みます。上流のBrainレイヤーで生まれた知能が、Bodyを通じて物理的な動作に変換され、Integratorsが最終的な価値としてエンドユーザーに届けます。

それぞれのレイヤーを詳しく見ていきましょう。

Brain(頭脳)レイヤー

Brainレイヤーは、ロボットの知能を担うソフトウェア層です。

構成要素

Brainレイヤーは、3つの要素で構成されています。

1. 基盤モデル

ロボット専用の大規模AIモデルです。

| モデル | 提供元 | 特徴 |

|---|---|---|

| GR00T | NVIDIA | ヒューマノイド向け汎用基盤モデル |

| RT-2 | Google DeepMind | Vision-Language-Actionモデル |

| GPT-4V | OpenAI | マルチモーダル推論、Figure AIと連携 |

これらのモデルは、人間の指示を理解し、環境を認識し、適切な行動を計画する能力を持ちます。

ポイント

従来のロボットは、タスクごとに個別にプログラミングが必要でした。基盤モデルを使えば、自然言語で「箱を棚に置いて」と指示するだけで、ロボットが自律的に行動を計画・実行できます。これはロボットプログラミングのパラダイムシフトです。

2. AIソフトウェア

認識・判断・制御を行うソフトウェアスタックです。

| ソフトウェア | 提供元 | 役割 |

|---|---|---|

| NVIDIA Isaac | NVIDIA | ロボット開発プラットフォーム |

| ROS 2 | Open Robotics | ロボット開発フレームワーク |

| 強化学習フレームワーク | 各社 | 試行錯誤による学習 |

NVIDIA Isaacは、知覚、計画、制御のすべてを統合したプラットフォームです。開発者は、このプラットフォーム上でロボットアプリケーションを効率的に開発できます。

3. シミュレーション

仮想環境でロボットを学習・検証するためのツールです。

| ツール | 提供元 | 特徴 |

|---|---|---|

| Omniverse | NVIDIA | フォトリアルなデジタルツイン |

| MuJoCo | Google DeepMind | 高速物理シミュレーション |

| Gazebo | Open Robotics | ROS連携、オープンソース |

Sim-to-Real(仮想から現実へ)

Brainレイヤーの重要なコンセプトがSim-to-Realです。

- シミュレーション環境で学習:数百万回のトライアルを仮想空間で実施

- 学習済みモデルを実機に転移:シミュレーションで得た知識を実機に適用

- 実環境でファインチューニング:実世界の微妙な違いに適応

実機での学習は時間とコストがかかり、破損リスクもあります。シミュレーションで事前学習することで、効率的かつ安全にロボットを訓練できます。

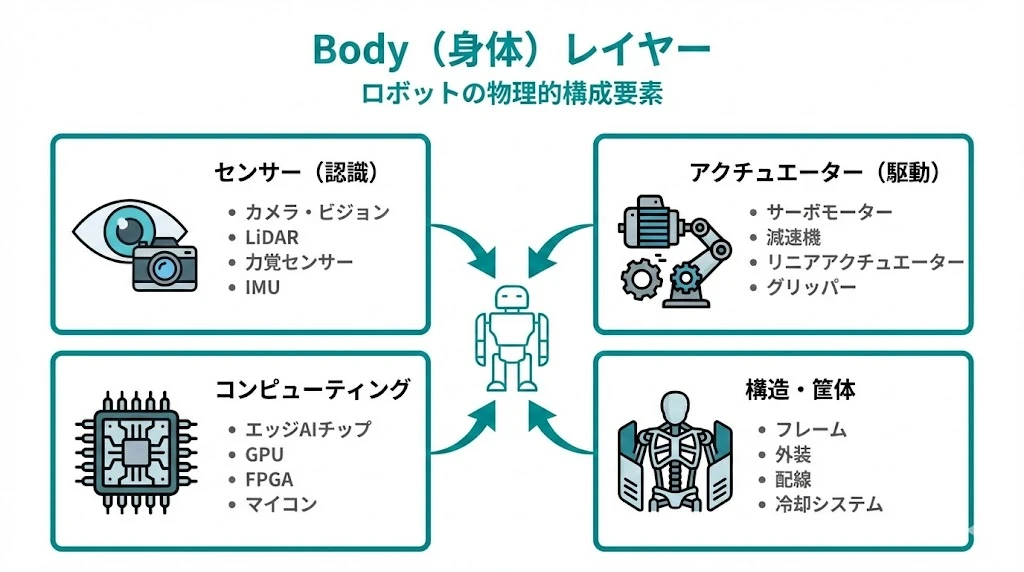

Body(身体)レイヤー

Bodyレイヤーは、ロボットの物理的な構成要素を担います。

構成要素

Bodyレイヤーは、4つのカテゴリで構成されています。

1. センサー(認識)

ロボットの「目」と「耳」です。

| 種類 | 役割 | 主要企業 |

|---|---|---|

| カメラ・ビジョン | 画像認識、物体検出 | Intel RealSense、Basler |

| LiDAR | 3D空間認識、距離計測 | Velodyne、Ouster |

| 力覚センサー | 接触検知、力制御 | ATI、OnRobot |

| IMU | 姿勢検知、動き検出 | Bosch、InvenSense |

複数のセンサーを組み合わせるセンサーフュージョンにより、より正確な環境認識が可能になります。

2. アクチュエーター(駆動)

ロボットの「筋肉」です。

| 種類 | 役割 | 主要企業 |

|---|---|---|

| サーボモーター | 関節駆動 | 安川電機、ファナック |

| 減速機 | トルク増幅、精密制御 | ハーモニックドライブ、ナブテスコ |

| リニアアクチュエーター | 直線運動 | THK、NSK |

| グリッパー | 把持 | Schunk、Robotiq |

精密減速機は、ロボットの関節に不可欠な部品です。日本勢(ハーモニックドライブ60%、ナブテスコ25%)が世界シェア85%を占めています。

3. コンピューティング

ロボット上で動作する演算装置です。

| 種類 | 役割 | 主要企業 |

|---|---|---|

| エッジAIチップ | リアルタイムAI推論 | NVIDIA Jetson |

| GPU | 並列演算処理 | NVIDIA、AMD |

| FPGA | カスタム処理 | Xilinx、Intel |

| マイコン | 低レベル制御 | STMicroelectronics |

4. 構造・筐体

ロボットの骨格と外装です。

- フレーム:軽量かつ高剛性(アルミ、カーボンファイバー)

- 外装:デザイン、安全性

- 配線:電力・信号の伝送

- 冷却システム:発熱対策

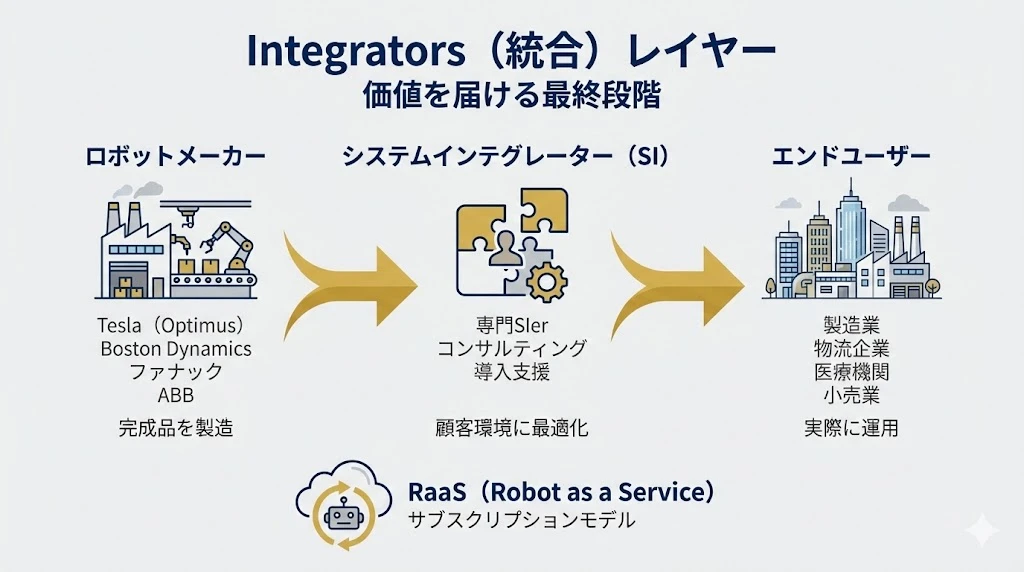

Integrators(統合)レイヤー

Integratorsレイヤーは、最終的な価値をユーザーに届ける段階です。

構成要素

Integratorsレイヤーは、3つのステージで構成されています。

1. ロボットメーカー

BrainとBodyを統合して完成品を製造する企業です。

| タイプ | 企業例 | 特徴 |

|---|---|---|

| 垂直統合型 | Tesla(Optimus) | 設計から製造まで内製 |

| 専業メーカー | Boston Dynamics、Figure AI | ロボット専業 |

| 産業用大手 | ファナック、ABB、安川電機 | 実績と信頼性 |

2. システムインテグレーター(SI)

ロボットを顧客環境に最適化して導入する企業です。

- 専門SIer:ロボットシステム構築の専門企業

- コンサルティング:導入計画の策定

- 導入支援:設置、調整、教育

産業用ロボットの導入には、SIerの存在が不可欠です。ロボット本体の価格よりも、導入・インテグレーションコストの方が高いケースも多くあります。

3. エンドユーザー

ロボットを実際に運用する企業・組織です。

| 業界 | 用途例 |

|---|---|

| 製造業 | 組立、溶接、検査 |

| 物流企業 | ピッキング、搬送、仕分け |

| 医療機関 | 手術支援、リハビリ |

| 小売業 | 在庫管理、配送 |

RaaS(Robot as a Service)

近年注目されているのがRaaS(ロボット・アズ・ア・サービス)モデルです。

従来のロボット導入は「購入」が基本でしたが、RaaSではサブスクリプションでロボットを利用できます。

| 項目 | 従来モデル | RaaS |

|---|---|---|

| 初期費用 | 高い(数千万円〜) | 低い |

| 支払い | 一括購入 | 月額/年額 |

| メンテナンス | 自社負担 | サービスに含む |

| 柔軟性 | 低い | 高い(台数増減可能) |

RaaSにより、中小企業でもロボット導入のハードルが下がります。

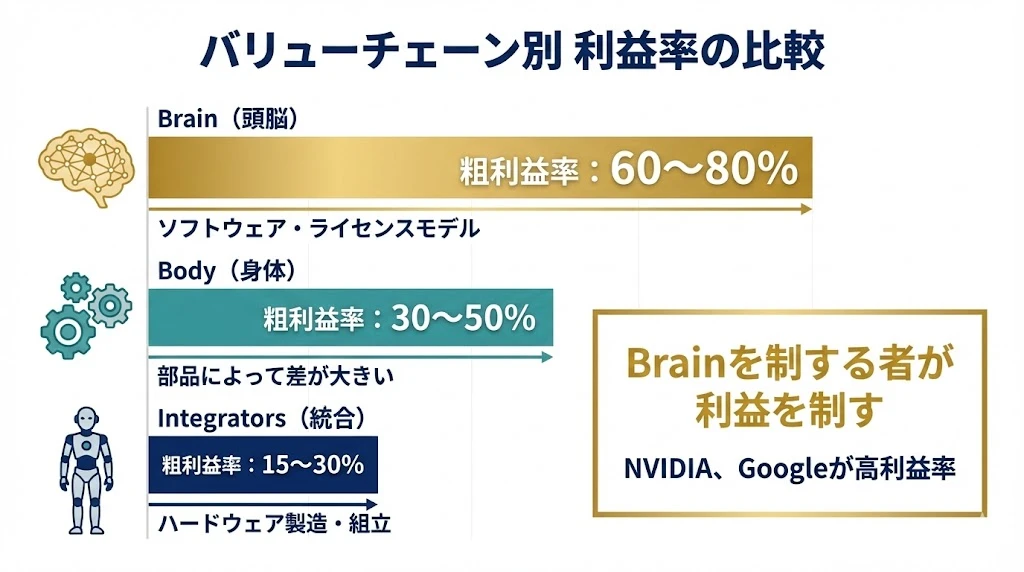

バリューチェーン別 利益率の比較

バリューチェーンの各レイヤーで、利益率は大きく異なります。

各レイヤーの利益率

| レイヤー | 粗利益率 | 特徴 |

|---|---|---|

| Brain(頭脳) | 60〜80% | ソフトウェア・ライセンスモデル |

| Body(身体) | 30〜50% | 部品によって差が大きい |

| Integrators(統合) | 15〜30% | ハードウェア製造・組立 |

なぜBrainの利益率が高いのか?

Brainレイヤーが最も高い利益率を誇る理由は以下の通りです:

- 限界費用がほぼゼロ:ソフトウェアは複製コストがかからない

- ネットワーク効果:利用者が増えるほど価値が高まる

- ロックイン効果:一度導入すると乗り換えコストが高い

- 継続収入:ライセンス、サブスクリプションモデル

NVIDIAのソフトウェア事業(Isaac、Omniverse)やGoogleのAIサービスは、この構造を最大限に活用しています。

Bodyレイヤーの利益構造

Bodyレイヤーは部品によって利益率が大きく異なります。

| 部品カテゴリ | 利益率 | 理由 |

|---|---|---|

| 精密減速機 | 高い | 寡占市場、技術障壁 |

| センサー | 中程度 | 競争が激しいが差別化可能 |

| 汎用モーター | 低い | コモディティ化 |

ハーモニックドライブのようなチョークポイントを押さえている企業は、高い利益率を維持できます。

Integratorsの課題

Integratorsレイヤーは最も利益率が低い傾向にあります。

- ハードウェア製造は利益率が低い

- 価格競争が激しい

- 差別化が難しい

ただし、RaaSモデルへの移行により、継続収入を得られるようになれば、利益構造が改善する可能性があります。

注意

フィジカルAI業界では、Brainレイヤーを支配する企業が最も利益を得る構造になっています。NVIDIAやGoogleが高い利益率を維持している一方、ハードウェアメーカーは利益率で苦戦しています。

これは半導体業界でIntelが「Intel Inside」戦略でPCメーカーより高い利益を得ていた構図と似ています。

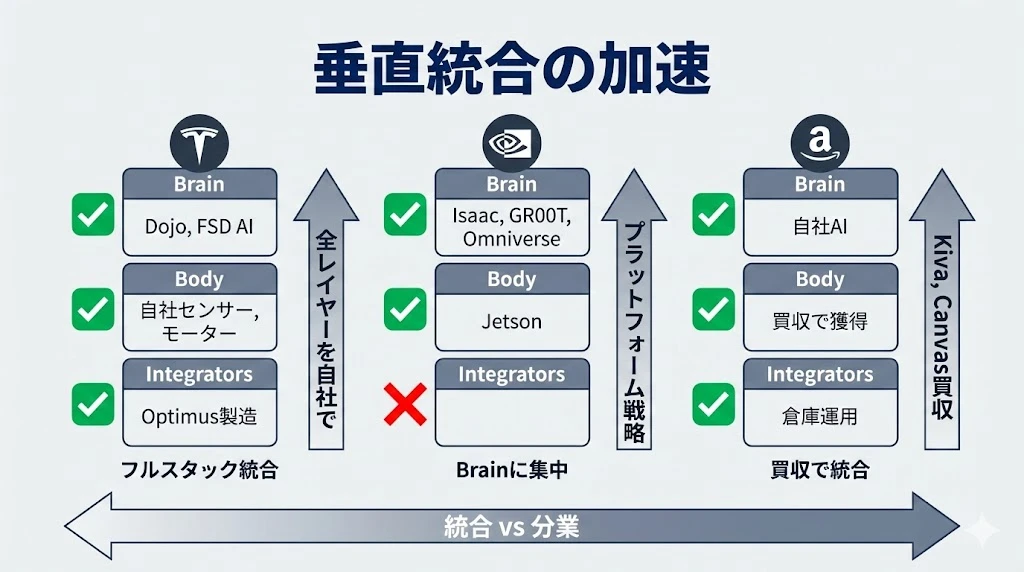

垂直統合の加速

近年、垂直統合の動きが加速しています。

企業別の統合戦略

Tesla:フルスタック統合

Teslaは、すべてのレイヤーを自社で内製する戦略を取っています。

| レイヤー | Tesla の取り組み |

|---|---|

| Brain | Dojo(自社スパコン)、FSD AI |

| Body | 自社センサー、モーター |

| Integrators | Optimus製造、ギガファクトリー |

メリット:

- 開発スピードが速い

- 全体最適化が可能

- サプライチェーンリスクを低減

デメリット:

- 巨額の投資が必要

- 各分野の専門性で劣る可能性

NVIDIA:Brainに集中

NVIDIAは、Brainレイヤーに特化するプラットフォーム戦略を取っています。

| レイヤー | NVIDIA の取り組み |

|---|---|

| Brain | Isaac、GR00T、Omniverse(✓) |

| Body | Jetson(エッジチップのみ)(△) |

| Integrators | なし(✗) |

自社でロボットを製造せず、すべてのロボットメーカーに技術を提供することで、市場全体から収益を得る戦略です。

Amazon:買収で統合

Amazonは、買収によって垂直統合を進めています。

| 買収企業 | 年 | 目的 |

|---|---|---|

| Kiva Systems | 2012 | 倉庫ロボット |

| Canvas Technology | 2019 | 自律移動ロボット |

| iRobot(交渉中止) | 2024 | 家庭用ロボット |

自社物流の効率化という明確な目的があり、Brain・Body・Integratorsすべてを内製化しつつあります。

統合 vs 分業

業界全体として、完全な垂直統合でも完全な分業でもなく、ハイブリッドが主流になりつつあります。

| 戦略 | 特徴 | 採用企業 |

|---|---|---|

| フルスタック統合 | 全レイヤーを内製 | Tesla |

| プラットフォーム戦略 | Brainに特化、他社に提供 | NVIDIA |

| 買収統合 | M&Aで能力を獲得 | Amazon、Hyundai |

| 選択的統合 | コア領域のみ内製 | 多くの企業 |

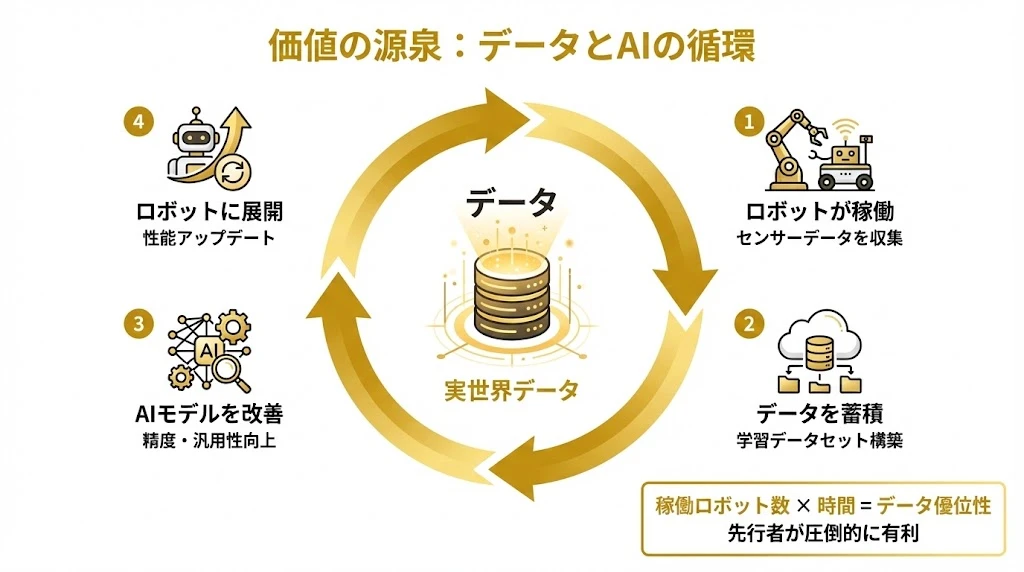

価値の源泉:データとAIの循環

バリューチェーンを動かす真の価値の源泉は、データです。

データ循環のサイクル

フィジカルAIでは、以下のサイクルで価値が生まれます:

- ロボットが稼働:センサーデータを収集

- データを蓄積:学習データセット構築

- AIモデルを改善:精度・汎用性向上

- ロボットに展開:性能アップデート

- → 1に戻る

このサイクルが回るほど、AIモデルは賢くなり、ロボットの性能が向上します。

データ優位性の法則

稼働ロボット数 × 時間 = データ優位性この方程式が示すのは、先行者が圧倒的に有利だということです。

| 企業 | 稼働ロボット数 | データ優位性 |

|---|---|---|

| Amazon | 75万台+ | 極めて高い |

| Tesla(EV) | 数百万台 | 極めて高い(自動運転データ) |

| 新規参入者 | 少数 | 低い |

Teslaは、数百万台のEVから収集した走行データを、Optimusの開発に活用できます。これは他社が簡単に追いつけない優位性です。

データの種類

フィジカルAIで価値を持つデータには、以下の種類があります:

| データ種類 | 内容 | 価値 |

|---|---|---|

| 視覚データ | カメラ、LiDAR画像 | 物体認識の改善 |

| 行動データ | ロボットの動作記録 | 行動計画の最適化 |

| 環境データ | 温度、湿度、障害物 | 適応能力の向上 |

| 故障データ | エラー、異常検知 | 予知保全、信頼性向上 |

バリューチェーンの今後

1. Brainの競争激化

NVIDIAの独占に対し、競合が台頭しつつあります。

- Google DeepMind:RT-2など独自モデル

- OpenAI:Figure AIとの提携

- Meta:オープンソースAIモデル

- 中国勢:独自プラットフォーム開発

2. Bodyの標準化

部品の標準化・モジュール化が進むと予測されます。

- 共通インターフェースの策定

- プラグアンドプレイ化

- コスト低下

3. Integratorsの再編

ロボットメーカーのM&A・提携が活発化しています。

- 大手による新興企業の買収

- 自動車メーカーのロボット参入

- 異業種からの参入

まとめ

本記事では、フィジカルAI業界のバリューチェーンを3層構造で解説しました。

ポイント:

- バリューチェーンはBrain(頭脳)・Body(身体)・Integrators(統合)の3層

- Brain:AIソフトウェア、基盤モデル、シミュレーション(NVIDIA、Googleが主導)

- Body:センサー、アクチュエーター、コンピューティング、構造

- Integrators:ロボットメーカー、SI、エンドユーザー(RaaSモデルが台頭)

- 利益率はBrain(60-80%)> Body(30-50%)> Integrators(15-30%)

- 「Brainを制する者が利益を制す」構造

- Tesla、NVIDIA、Amazonが異なる垂直統合戦略を展開

- データの循環が価値の源泉、先行者が圧倒的に有利

次回は「主要プレイヤー徹底解説 - 誰が何を支配しているか」と題して、各企業の戦略と競争力を詳しく分析します。

シリーズ目次

- フィジカルAIとは何か - 次のAI革命の全体像

- サプライチェーンを読み解く - 川上から川下まで

- バリューチェーンの構造 - Brain・Body・Integrators(本記事)

- 主要プレイヤー徹底解説 - 誰が何を支配しているか

- 米国政府の戦略と地政学 - 政策が変える業界地図

- 日本企業とフィジカルAI - チャンスと課題