はじめに

前回は、レアアース17元素それぞれの特性と用途を解説しました。ネオジムが永久磁石の主成分として最重要であり、ジスプロシウムが供給リスクの最大の焦点であることを学びました。

しかし、レアアース投資を考える上で最も重要なのは、サプライチェーンの90%を中国が支配しているという現実です。この構造的なリスクを理解せずに、レアアース関連銘柄に投資することはできません。

第3回となる本記事では、レアアースのサプライチェーン全体像と、中国支配の構造、そして地政学リスクの実態を詳しく解説します。

サプライチェーンの全体像

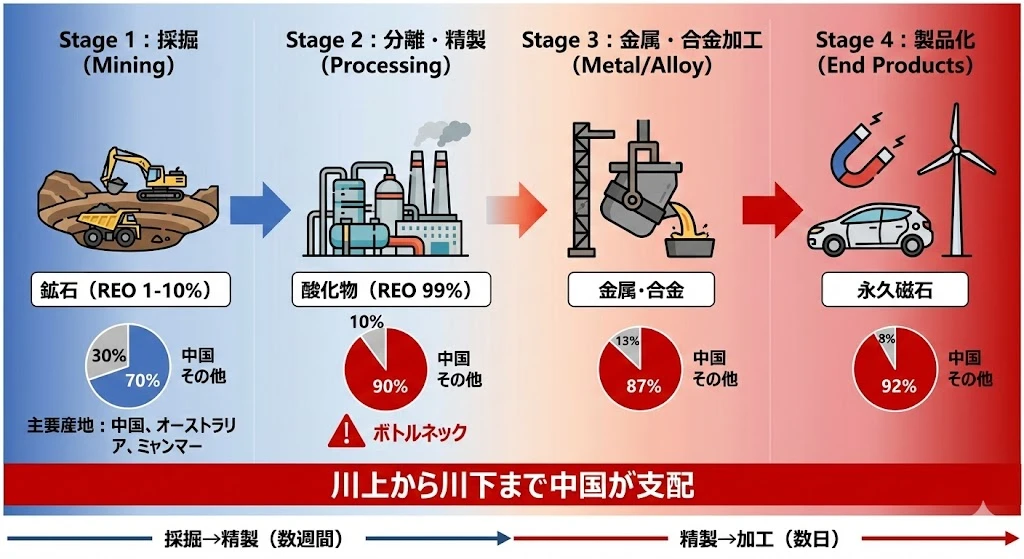

4段階のサプライチェーン

レアアースは、鉱石から最終製品になるまで4つの段階を経ます。そして各段階で、中国の支配率が異なることが重要なポイントです。

| 段階 | 内容 | 中国シェア | 所要期間 |

|---|---|---|---|

| 1. 採掘(Mining) | 鉱石の採掘 | 約70% | - |

| 2. 分離・精製(Processing) | 酸化物への精製 | 約90% | 数週間 |

| 3. 金属・合金加工 | 金属・合金への加工 | 約87% | 数日 |

| 4. 製品化 | 永久磁石等の製造 | 約92% | 数日 |

Stage 1:採掘(Mining)

レアアース鉱石は、REO(希土類酸化物)含有率1〜10%程度の状態で採掘されます。

| 国 | 年間生産量 | シェア | 主な鉱山 |

|---|---|---|---|

| 中国 | 21万トン | 70% | 白雲鄂博、イオン吸着鉱床 |

| 米国 | 4.3万トン | 14% | マウンテン・パス |

| ミャンマー | 3.8万トン | 13% | カチン州 |

| オーストラリア | 1.8万トン | 6% | マウント・ウェルド |

採掘段階では中国以外の国も一定のシェアを持っていますが、問題は次の段階です。

Stage 2:分離・精製(Processing)— 最大のボトルネック

ここがサプライチェーン最大のボトルネックです。

採掘された鉱石から個々のレアアース元素を分離・精製するには、高度な化学処理技術と大規模な設備が必要です。この能力の90%を中国が独占しています。

| 地域 | 精製能力シェア | 備考 |

|---|---|---|

| 中国 | 90% | 40年かけて構築 |

| マレーシア(Lynas) | 5% | 唯一の大規模非中国施設 |

| その他 | 5% | エストニア、日本など小規模 |

注意

レアアース17元素は化学的性質が非常に似ているため、分離には数百段階の溶媒抽出プロセスが必要です。この技術とインフラを構築するには10年以上の時間と数十億ドルの投資が必要とされています。

Stage 3:金属・合金加工

精製された酸化物を、金属や合金に加工する段階です。この能力も中国が約87%を占めています。

Stage 4:製品化(永久磁石)

最終製品である永久磁石の製造も、中国が92%を占めています。

| 製品 | 中国シェア | 主要企業 |

|---|---|---|

| ネオジム焼結磁石 | 92% | 中科三環、寧波韻升 |

| ネオジムボンド磁石 | 85% | - |

| サマリウムコバルト磁石 | 80% | - |

世界のレアアース資源分布

埋蔵量と生産量のギャップ

興味深いことに、レアアースの埋蔵量と生産量には大きなギャップがあります。

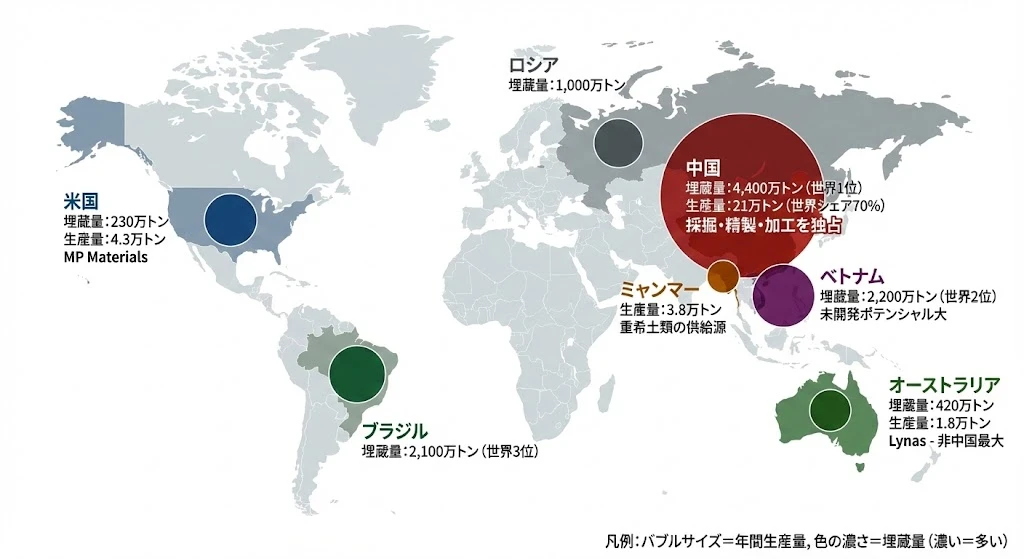

埋蔵量ランキング(2024年)

| 順位 | 国 | 埋蔵量(万トン) | 世界シェア |

|---|---|---|---|

| 1 | 中国 | 4,400 | 34% |

| 2 | ベトナム | 2,200 | 17% |

| 3 | ブラジル | 2,100 | 16% |

| 4 | ロシア | 1,000 | 8% |

| 5 | インド | 690 | 5% |

生産量ランキング(2024年)

| 順位 | 国 | 生産量(万トン) | 世界シェア |

|---|---|---|---|

| 1 | 中国 | 21.0 | 70% |

| 2 | 米国 | 4.3 | 14% |

| 3 | ミャンマー | 3.8 | 13% |

| 4 | オーストラリア | 1.8 | 6% |

ベトナムやブラジルは埋蔵量では上位ですが、生産はほとんど行われていません。これは採掘・精製のインフラが整っていないためです。

重希土類の偏在

特に問題なのは重希土類の産地が極めて限定されていることです。

| 元素 | 中国シェア | 主な産地 |

|---|---|---|

| ジスプロシウム(Dy) | 99%以上 | 中国南部、ミャンマー |

| テルビウム(Tb) | 99%以上 | 中国南部 |

重希土類は中国南部のイオン吸着型鉱床にほぼ限定されており、代替産地の確保が極めて困難です。

中国支配の構造

なぜ中国が支配できたのか

中国のレアアース支配は、40年にわたる国家戦略の結果です。

支配確立の歴史

| 年代 | 出来事 |

|---|---|

| 1980年代 | 鄧小平が「中東に石油、中国にレアアース」と宣言 |

| 1990年代 | 低価格戦略で海外競合を駆逐 |

| 2000年代 | 環境規制・輸出規制を導入 |

| 2010年 | 日本への輸出停止(尖閣ショック) |

| 2021年 | 国有企業統合(中国稀土集団設立) |

| 2024-25年 | 輸出許可制の導入強化 |

中国の4つの武器

中国がレアアース市場を支配できる理由は、以下の4つの優位性にあります。

1. コスト優位性

- 安価な労働力

- 緩い環境規制(近年は強化傾向)

- 規模の経済

2. 技術蓄積

- 40年間の研究開発

- 分離・精製ノウハウの蓄積

- 世界最高水準の純度

3. 垂直統合

- 採掘から製品化まで一貫体制

- 国有企業による統制

- サプライチェーン全体を掌握

4. 政策ツール

- 輸出規制・許可制

- 生産割当制度

- 戦略備蓄

国有企業による統制

2021年、中国政府は複数のレアアース企業を統合し、2大国有企業体制を構築しました。

| 企業 | 支配地域 | 主な資源 |

|---|---|---|

| 中国北方稀土集団 | 内モンゴル | 軽希土類(白雲鄂博鉱山) |

| 中国稀土集団 | 中国南部 | 重希土類(イオン吸着鉱床) |

この統合により、中国政府はレアアースの生産・輸出を完全にコントロールできるようになりました。

2010年「レアアースショック」の教訓

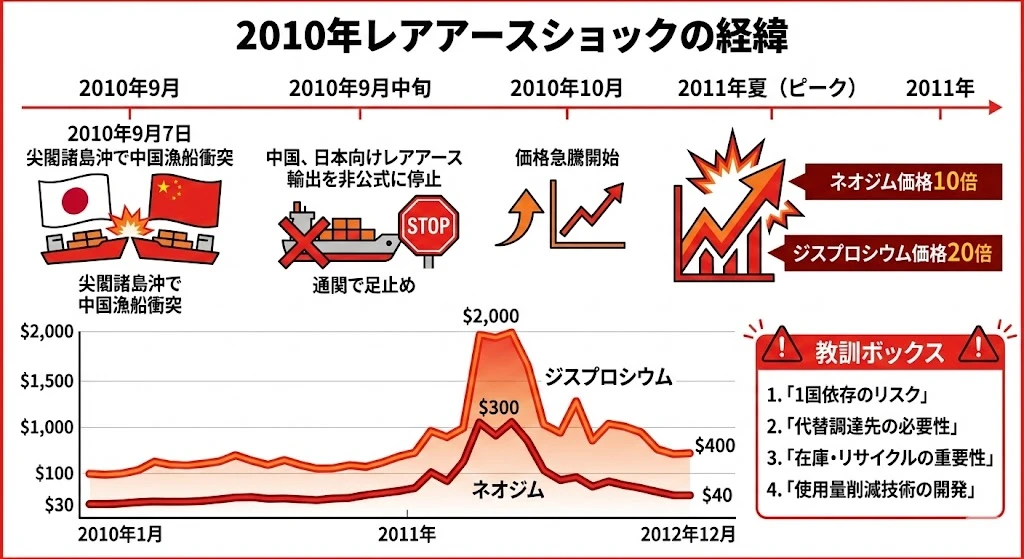

事件の経緯

2010年9月、尖閣諸島沖で中国漁船と海上保安庁の巡視船が衝突。この事件をきっかけに、中国は日本へのレアアース輸出を非公式に停止しました。

タイムライン

| 日付 | 出来事 |

|---|---|

| 2010年9月7日 | 尖閣諸島沖で中国漁船衝突 |

| 9月中旬 | 中国、日本向け輸出を非公式停止 |

| 10月 | 価格急騰開始 |

| 2011年夏 | 価格ピーク(ネオジム10倍、ジスプロシウム20倍) |

| 2011年後半 | 価格下落開始 |

| 2012年 | 日米欧がWTO提訴 |

| 2014年 | WTO、中国の輸出規制は違法と裁定 |

価格への影響

| 元素 | 2010年初 | 2011年ピーク | 上昇率 |

|---|---|---|---|

| ネオジム | $30/kg | $300/kg | 10倍 |

| ジスプロシウム | $100/kg | $2,000/kg | 20倍 |

| セリウム | $5/kg | $150/kg | 30倍 |

日本企業への影響

当時、日本はレアアースの90%以上を中国に依存していました。

- 自動車メーカー:ハイブリッド車の生産に支障

- 電機メーカー:エアコン、HDD等の生産コスト急騰

- 素材メーカー:磁石原料の調達困難

得られた教訓

2010年ショックから、以下の教訓が得られました。

- 1国依存のリスク:サプライチェーンの多様化が不可欠

- 代替調達先の必要性:中国以外の供給源を確保

- 在庫・備蓄の重要性:緊急時に備えた戦略備蓄

- 使用量削減技術:レアアース使用量を減らす技術開発

- リサイクル:都市鉱山からの回収

ポイント

2010年ショック以降、日本は対中依存度を90%超から約60%まで引き下げることに成功しました。Lynasへの投資、使用量削減技術の開発、リサイクル体制の構築など、多角的な取り組みの成果です。

各国の対中依存度

主要国の依存状況

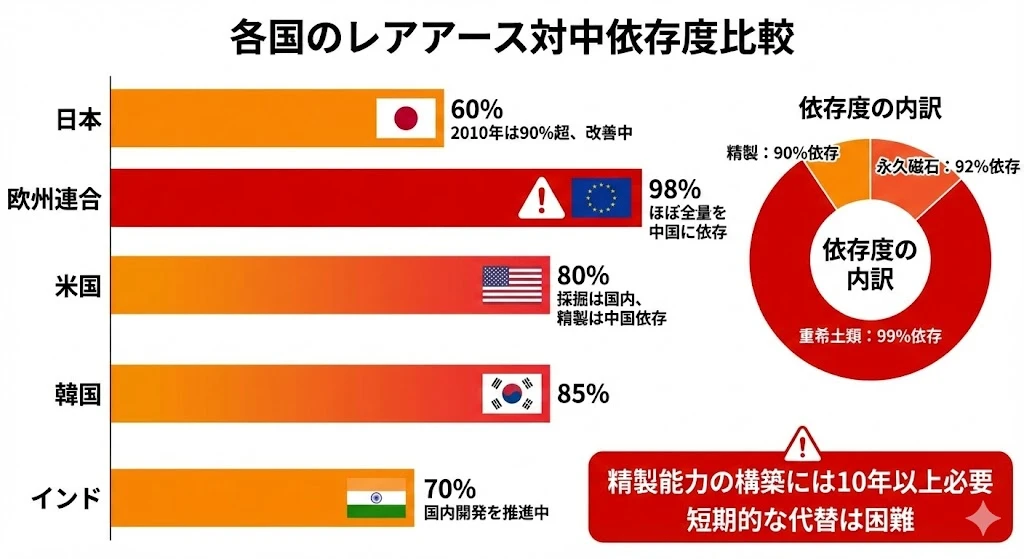

現在も多くの国が、レアアースの大部分を中国に依存しています。

| 国・地域 | 対中依存度 | 備考 |

|---|---|---|

| EU | 98% | ほぼ全量を中国に依存 |

| 韓国 | 85% | 代替調達を模索中 |

| 米国 | 80% | 採掘は国内、精製は中国依存 |

| インド | 70% | 国内開発を推進中 |

| 日本 | 60% | 2010年以降に大幅改善 |

依存の内訳

「対中依存」と言っても、サプライチェーンの段階によって依存度は異なります。

| 工程 | 世界平均の対中依存度 |

|---|---|

| 採掘 | 70% |

| 精製 | 90% |

| 永久磁石製造 | 92% |

| 重希土類 | 99% |

特に精製と重希土類の依存度が問題です。採掘は他国でも可能ですが、精製能力がなければ意味がありません。

米国の矛盾した状況

米国は興味深い状況にあります。

- 採掘:マウンテン・パス鉱山(MP Materials)で国内生産

- 精製:中国に送って精製

- 製品化:中国製磁石を輸入

つまり、米国で採掘した鉱石を中国に送り、精製後に磁石として買い戻しているのです。これは「採掘だけでは意味がない」ことを示しています。

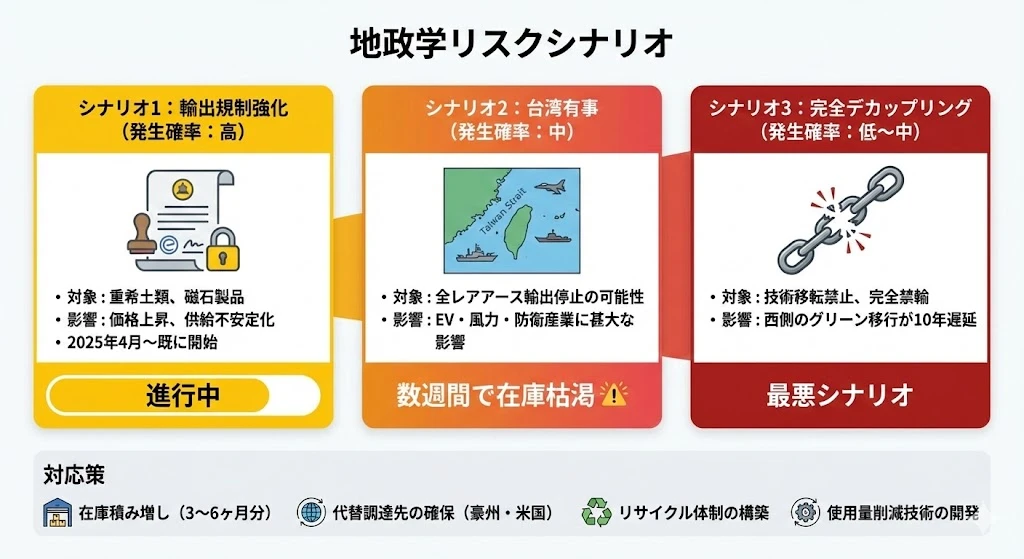

地政学リスクシナリオ

今後想定されるリスク

レアアースをめぐる地政学リスクは、今後さらに高まる可能性があります。

シナリオ1:輸出規制強化(発生確率:高)

既に進行中のリスクです。

| 時期 | 規制内容 |

|---|---|

| 2024年10月 | 全レアアース資源を「国家所有」と宣言 |

| 2025年4月 | 重希土類7種と磁石製品に輸出許可制導入 |

| 2025年10月 | 域外適用条項(1年間停止中) |

影響:

- 価格上昇(10〜30%程度)

- 供給の不安定化

- 長期契約へのシフト

シナリオ2:台湾有事(発生確率:中)

台湾海峡で軍事衝突が発生した場合、中国が全レアアース輸出を停止する可能性があります。

影響:

- EV生産が数週間〜数ヶ月停止

- 風力発電プロジェクトの遅延

- 防衛産業への甚大な影響

- 価格は数倍〜10倍に急騰

注意

多くの企業は3〜6ヶ月分のレアアース在庫しか持っていません。中国からの供給が完全に停止した場合、数週間で在庫が枯渇する企業も出てきます。

シナリオ3:完全デカップリング(発生確率:低〜中)

米中対立が極限まで激化し、レアアースの技術移転禁止や完全禁輸が行われるシナリオです。

影響:

- 西側のグリーン移行が10年遅延

- EV・風力発電の普及が大幅に遅れる

- 代替サプライチェーン構築まで長期的な混乱

中国の戦略的意図

なぜ中国は規制を強化するのか

中国がレアアース規制を強化する背景には、複数の戦略的意図があります。

1. 交渉カードとしての活用

- 米中対立における切り札

- 半導体規制への報復手段

2. 付加価値の国内確保

- 原材料輸出から製品輸出へシフト

- 技術と雇用の国内維持

3. 環境保護

- 国内の環境負荷軽減

- 違法採掘の取り締まり

4. 価格支配力の維持

- 供給量コントロールによる価格維持

- 海外競合の参入阻止

「双循環」戦略との関係

習近平政権の「双循環」戦略(国内循環を主体とする経済)の一環として、レアアースの国内利用を優先し、輸出を抑制する方向にあります。

投資家へのインプリケーション

リスク評価のポイント

レアアース関連投資を検討する際、以下のリスクを評価する必要があります。

| リスク要因 | 評価ポイント |

|---|---|

| 中国依存度 | 精製・重希土類の依存度は特に注意 |

| 代替調達先 | 非中国サプライヤーとの関係 |

| 在庫水準 | 緊急時のバッファ |

| 使用量削減 | ジスプロシウム削減技術の有無 |

| 地政学感応度 | 台湾有事シナリオでの影響 |

投資機会

地政学リスクは同時に投資機会でもあります。

- 非中国サプライヤー:Lynas、MP Materials

- リサイクル技術:都市鉱山関連

- 代替技術:レアアースフリー磁石

- 川下メーカー:サプライチェーン分散に成功した企業

まとめ

本記事では、レアアースのサプライチェーンと中国支配の構造を詳しく解説しました。

ポイント:

- サプライチェーンは採掘→精製→加工→製品化の4段階

- 精製の90%、磁石製造の92%を中国が支配

- 重希土類(Dy, Tb)は99%以上が中国依存

- 2010年ショックで価格は10〜20倍に急騰した教訓

- 日本は対中依存度を90%→60%に改善したが、EUは98%依存

- 輸出規制強化は既に進行中、台湾有事シナリオも要警戒

- 地政学リスクは投資機会でもある

次回は「需要を牽引する産業 - EV・風力発電・半導体・防衛」と題して、レアアース需要の成長ドライバーを詳しく解説します。

シリーズ目次

- レアアースの全体像 - 210億ドル市場の構造を読み解く

- レアアースの種類と用途 - 17元素の役割を理解する

- サプライチェーンと中国支配 - 地政学リスクの実態(本記事)

- 需要を牽引する産業 - EV・風力発電・半導体・防衛

- 脱中国依存の動き - 日米豪欧の戦略