はじめに

前回まではプロセッサの種類(CPU、GPU、SoCなど)について解説しました。今回は視点を変えて、半導体がどのように作られるのか——そのサプライチェーン(供給網)を見ていきます。

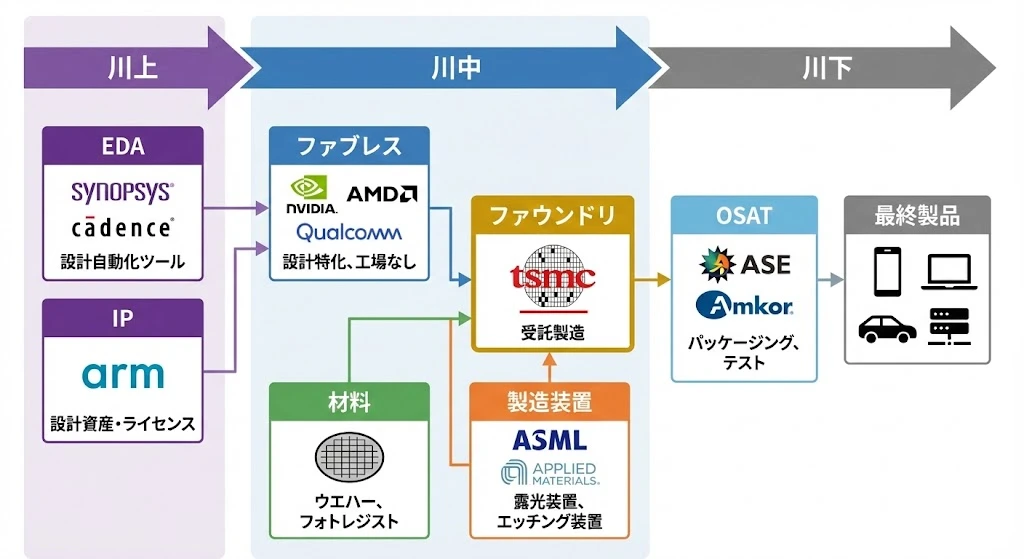

半導体のサプライチェーンは、世界で最も複雑な産業構造の一つです。1つのチップが完成するまでに、設計ツール → IP → 設計 → 材料 → 製造装置 → 製造 → パッケージング と、多くの専門企業が関わります。

このサプライチェーンを理解することで、なぜTSMCが重要なのか、 なぜASMLが独占的なのか、そして 地政学的リスクがどこにあるのかが見えてきます。

サプライチェーンの全体像

半導体のサプライチェーンは、「川上」から「川下」へと流れます。

川上から川下への流れ

【川上:設計支援】

├─ EDAツール(設計自動化)

└─ IP(設計資産)

↓

【川中:設計・製造】

├─ ファブレス(設計専業)

├─ 材料(ウエハー、化学品)

├─ 製造装置(露光、エッチング)

└─ ファウンドリ(製造専業)

↓

【川下:後工程・最終製品】

├─ OSAT(パッケージング・テスト)

└─ 最終製品(スマホ、PC、サーバー)

各工程の主要プレイヤー

| 工程 | 役割 | 主要企業 | 市場構造 |

|---|---|---|---|

| EDA | 設計自動化ツール | Synopsys, Cadence | 3社寡占 |

| IP | 設計資産・ライセンス | Arm | ほぼ独占 |

| ファブレス | 設計専業 | NVIDIA, AMD, Qualcomm | 競争的 |

| 材料 | ウエハー、化学品 | 信越化学, SUMCO | 日本企業強い |

| 製造装置 | 露光、成膜、エッチング | ASML, Applied Materials | 寡占 |

| ファウンドリ | 受託製造 | TSMC, Samsung | TSMC独走 |

| OSAT | パッケージング・テスト | ASE, Amkor | 競争的 |

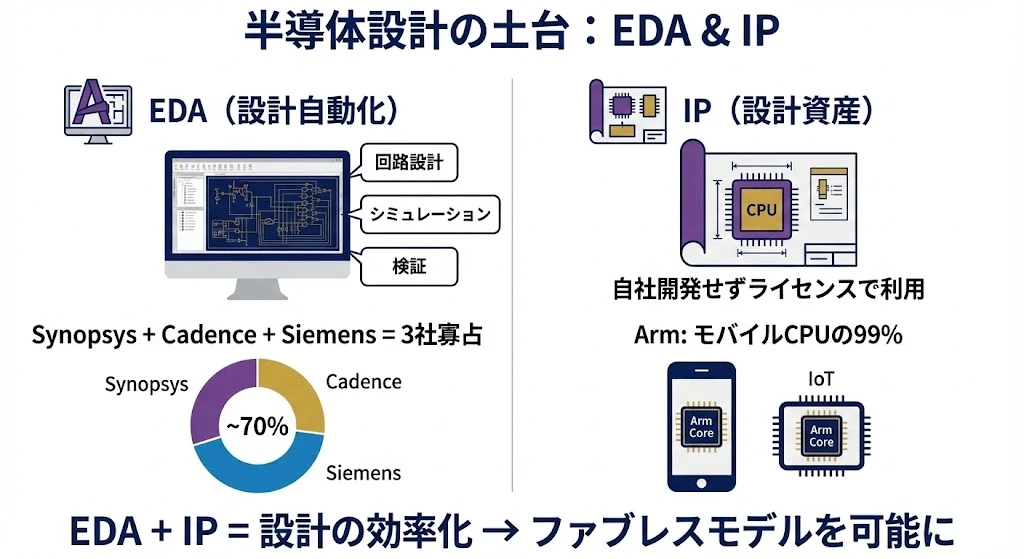

EDA & IP - 設計の土台

EDA(Electronic Design Automation)とは?

EDA は、半導体の回路設計を自動化するソフトウェアです。建築に例えると「CADソフト」に相当します。

現代の半導体には数十億個のトランジスタ が搭載されています。これを人間が手作業で設計するのは不可能です。EDAツールがあるからこそ、複雑なチップを設計できるのです。

EDAの主な機能

| 機能 | 内容 |

|---|---|

| 回路設計 | 論理回路を記述・設計 |

| シミュレーション | 動作を仮想的に検証 |

| 配置配線 | トランジスタの物理的配置を最適化 |

| 検証 | 設計ミスがないか確認 |

EDA市場の寡占構造

| 企業 | シェア(推定) | 強み |

|---|---|---|

| Synopsys | 約35% | 業界最大手、包括的ツール群 |

| Cadence | 約30% | シミュレーション、カスタム設計 |

| Siemens EDA | 約15% | 旧Mentor、PCB設計 |

3社で約80% を占める寡占市場です。新規参入は極めて困難で、顧客(ファブレス企業)は長年のツールに依存しています。

IP(Intellectual Property)とは?

IP は、半導体設計における「再利用可能な設計資産」です。自社でゼロから設計する代わりに、IPをライセンスで購入 して組み込みます。

IPの例

- CPUコア:Armが設計したCPUアーキテクチャ

- GPU:Imagination Technologiesのグラフィックスコア

- インターフェース:USB、PCIeなどの標準規格回路

Armの圧倒的シェア

Arm は、モバイル・IoT向けCPUコアでほぼ独占的な地位 を築いています。

| 分野 | Armシェア |

|---|---|

| スマートフォン | 99%以上 |

| IoTデバイス | 90%以上 |

| データセンター | 急成長中(AWS Gravitonなど) |

Apple、Qualcomm、Samsungなど、ほぼすべてのスマホSoCがArmアーキテクチャを採用しています。

ポイント

EDA・IP企業は、ソフトウェア・ライセンスビジネスのため営業利益率が非常に高い(30〜40%)です。また、顧客のスイッチングコストが高く、安定した収益が見込めます。Synopsys、Cadence、Armはいずれも優良銘柄として知られています。

ファウンドリと製造工程

ファウンドリとは?

ファウンドリ は、他社が設計した半導体を受託製造する専業メーカー です。自社製品を持たず、製造に特化しています。

前工程(ウエハー製造)

半導体製造の核心は「前工程」と呼ばれるウエハー上での回路形成です。

前工程の6ステップ

| ステップ | 内容 | ポイント |

|---|---|---|

| 1. ウエハー準備 | シリコンインゴットをスライス | 直径300mm、厚さ0.75mm |

| 2. 成膜 | 表面に薄い膜を形成 | 酸化膜、金属膜など |

| 3. 露光(リソグラフィ) | 光で回路パターンを転写 | 最重要工程 |

| 4. エッチング | 不要部分を削り取る | プラズマで精密加工 |

| 5. イオン注入 | 電気的性質を変える | 導体/絶縁体を制御 |

| 6. 洗浄・検査 | 不純物除去、品質チェック | 歩留まり向上の鍵 |

この工程を数百回繰り返して、1枚のウエハー上に数百個のチップを形成します。

ファウンドリ市場のシェア

| 企業 | シェア(2024年) | 特徴 |

|---|---|---|

| TSMC | 約67% | 最先端で独走 |

| Samsung | 約8% | 2位だが大差 |

| GlobalFoundries | 約6% | 成熟プロセス特化 |

| UMC | 約5% | 成熟プロセス |

| SMIC | 約5% | 中国最大 |

TSMCが圧倒的な1位 で、特に最先端プロセス(7nm以下)ではシェア90%以上 を握っています。

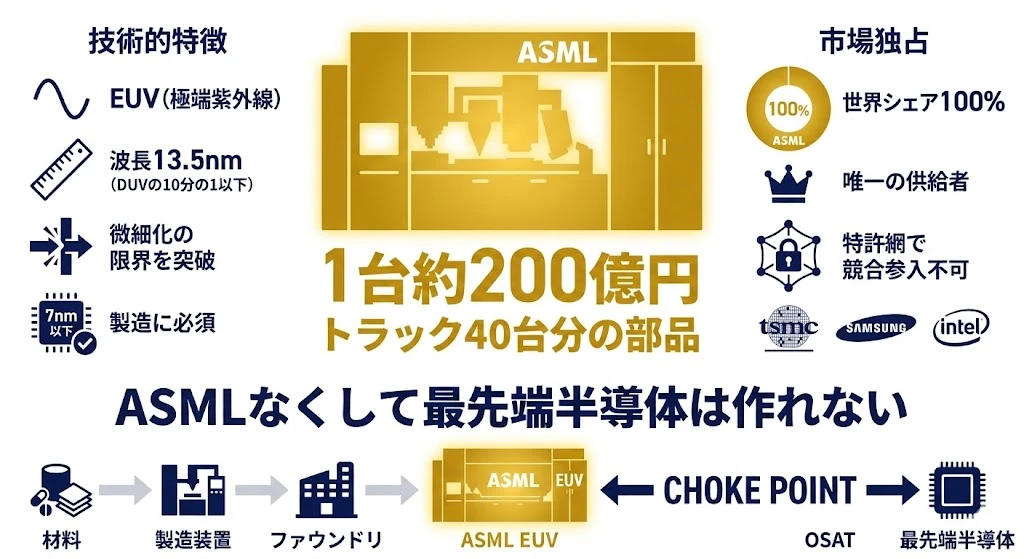

ASML - 最先端製造の「門番」

なぜASMLが重要なのか?

ASML はオランダの半導体製造装置メーカーで、EUV(極端紫外線)露光装置を世界で唯一製造 しています。

露光装置は、回路パターンをウエハーに転写する装置です。半導体の微細化(7nm以下)には、EUV露光が不可欠 です。

EUVの技術的特徴

| 項目 | 内容 |

|---|---|

| 波長 | 13.5nm(DUVの約10分の1) |

| 微細化 | 7nm以下の製造に必須 |

| 価格 | 1台約200億円 |

| 構成部品 | トラック約40台分 |

ASMLの市場独占

| 市場 | ASMLシェア |

|---|---|

| EUV露光装置 | 100% |

| DUV露光装置 | 約85% |

EUV装置は世界でASMLしか作れません。特許網、技術蓄積、サプライヤー網により、競合参入は事実上不可能 です。

ASMLの顧客

| 顧客 | 用途 |

|---|---|

| TSMC | 最大顧客、最先端チップ製造 |

| Samsung | ファウンドリ、メモリ |

| Intel | 自社工場向け |

注意

米国は中国へのEUV装置輸出を禁止しています。これにより、中国は最先端半導体(7nm以下)を製造できません。ASMLは単なる企業を超えて、国家安全保障の要 になっています。

製造装置メーカー

ASMLだけでなく、半導体製造には多くの装置が必要です。

| 工程 | 主要企業 | 概要 |

|---|---|---|

| 露光 | ASML | EUV・DUV装置 |

| 成膜(CVD) | Applied Materials, Lam Research | 薄膜形成 |

| エッチング | Lam Research, Tokyo Electron | パターン形成 |

| 洗浄 | SCREEN, Tokyo Electron | 不純物除去 |

| 検査 | KLA | 欠陥検出 |

| イオン注入 | Applied Materials | 電気特性制御 |

製造装置市場のシェア

| 企業 | 拠点 | シェア(推定) |

|---|---|---|

| Applied Materials | 米国 | 約20% |

| ASML | オランダ | 約18% |

| Lam Research | 米国 | 約13% |

| Tokyo Electron | 日本 | 約13% |

| KLA | 米国 | 約8% |

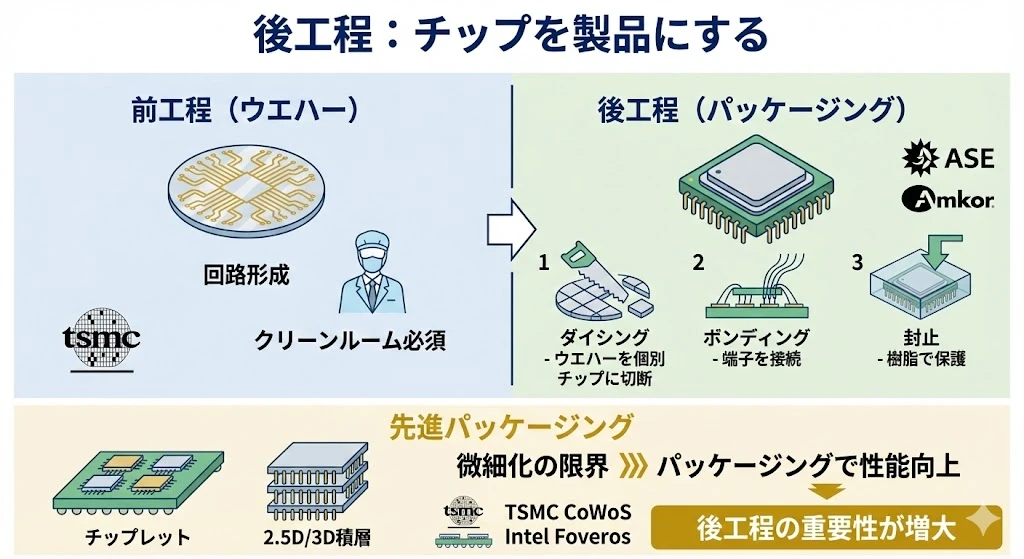

OSAT - 後工程の重要性

後工程とは?

ウエハー上に回路を形成する「前工程」に対し、チップを製品として仕上げる「後工程」 があります。

| 工程 | 内容 |

|---|---|

| ダイシング | ウエハーを個別チップに切断 |

| ボンディング | チップと端子を接続 |

| 封止(パッケージング) | 樹脂で保護・成形 |

| テスト | 動作確認・品質検査 |

OSATとは?

OSAT(Outsourced Semiconductor Assembly and Test) は、後工程を専門に行う受託企業です。

| 企業 | 拠点 | シェア |

|---|---|---|

| ASE Group | 台湾 | 約25% |

| Amkor | 米国 | 約15% |

| JCET | 中国 | 約10% |

先進パッケージングの台頭

近年、微細化の限界 を補うため、パッケージング技術が注目されています。

| 技術 | 内容 | 例 |

|---|---|---|

| チップレット | 複数チップを1パッケージに統合 | AMD EPYC |

| 2.5D積層 | シリコンインターポーザーで接続 | NVIDIA H100 |

| 3D積層 | チップを垂直方向に積む | HBM |

TSMCのCoWoS(Chip on Wafer on Substrate)は、AI向けGPUに必須の先進パッケージング技術です。NVIDIAのH100/H200はすべてCoWoSで製造されています。

ポイント

従来、後工程は「低付加価値」と見なされていました。しかし先進パッケージングにより、後工程の重要性と利益率が上昇 しています。TSMCは先進パッケージングを内製化しており、ファウンドリとOSATの境界が曖昧になっています。

チョークポイント(ボトルネック)

半導体サプライチェーンには、特定の企業・地域に集中するチョークポイント(ボトルネック) が存在します。

4つの主要チョークポイント

| ポイント | 内容 | リスク |

|---|---|---|

| EDA(米国) | Synopsys, Cadenceが支配 | 米国の輸出規制 |

| EUV装置(オランダ) | ASMLが100%独占 | 輸出規制、故障リスク |

| 最先端製造(台湾) | TSMCが7nm以下の67%を製造 | 台湾有事 |

| 材料(日本) | フォトレジスト、ウエハー | 供給途絶リスク |

台湾リスクの深刻さ

TSMCは世界の最先端半導体の約67% を製造しています。もし台湾で紛争が起きれば:

- スマートフォン生産が停止

- AI GPU供給が途絶

- 自動車、データセンターに甚大な影響

各国は対策として:

- 米国:CHIPS法でTSMCアリゾナ工場誘致(520億ドル補助)

- 日本:TSMC熊本工場誘致(1兆円超の補助)

- 欧州:欧州チップ法で域内製造強化

しかし、最先端製造を短期間で分散させることは困難です。

投資視点でのサプライチェーン分析

各工程の投資魅力度

| 工程 | 成長性 | 利益率 | 参入障壁 | 代表銘柄 |

|---|---|---|---|---|

| EDA | ○ | ◎ | ◎ | Synopsys, Cadence |

| IP | ○ | ◎ | ◎ | Arm |

| ファブレス | ◎ | ○ | △ | NVIDIA, AMD |

| 製造装置 | ○ | ◎ | ◎ | ASML, Applied Materials |

| ファウンドリ | ○ | ○ | ◎ | TSMC |

| OSAT | △ | △ | △ | ASE, Amkor |

注目ポイント

- EDA・製造装置は寡占で高利益:参入障壁が高く、安定成長

- ファウンドリはTSMC一強:設備投資負担は大きいが独占的地位

- ファブレスは競争激しい:成長企業(NVIDIA)と衰退企業の差が大きい

- OSATは変革期:先進パッケージングで付加価値向上の機会

まとめ

本記事では、半導体サプライチェーンの全体像を解説しました。

ポイント:

- EDA・IP:設計の土台、Synopsys・Cadence・Armが寡占

- ファウンドリ:TSMCが最先端で独走(シェア67%)

- 製造装置:ASMLがEUVを100%独占、地政学的に重要

- OSAT:先進パッケージングで価値上昇中

チョークポイント:

- EUV装置(ASML)、最先端製造(TSMC)に集中

- 台湾リスクは半導体投資の最大のリスク要因

次回は「ビジネスモデル3類型 - IDM・ファブレス・ファウンドリ」と題して、半導体企業のビジネスモデルの違いを解説します。なぜIntelは自社工場を持ち、NVIDIAは持たないのか——その戦略的理由を探ります。

シリーズ目次

- 半導体とは何か - 1兆ドル市場の全体像

- 半導体の種類を理解する - ロジック・メモリ・アナログ・パワー

- プロセッサの世界 - CPU・GPU・SoC・FPGA・ASIC

- サプライチェーンを読み解く - 設計から製造まで(本記事)

- ビジネスモデル3類型 - IDM・ファブレス・ファウンドリ

- 主要企業徹底解説 - 誰が何を支配しているか

- AI時代の半導体と地政学 - 投資家が知るべきリスク