はじめに

前回はビジネスモデルの3類型(IDM、ファブレス、ファウンドリ)を解説しました。今回は、半導体業界の主要8社 を個別に分析し、各社の強み、競争関係、投資ポイントを明らかにします。

半導体投資で成功するには、企業の表面的な業績だけでなく、なぜその企業が強いのか、 どのようなリスクがあるのか を理解する必要があります。

本記事を読めば、NVIDIA、AMD、Intel、Qualcomm、Broadcom、Micron、TSMC、ASMLの8社について、投資判断に必要な知識が身につきます。

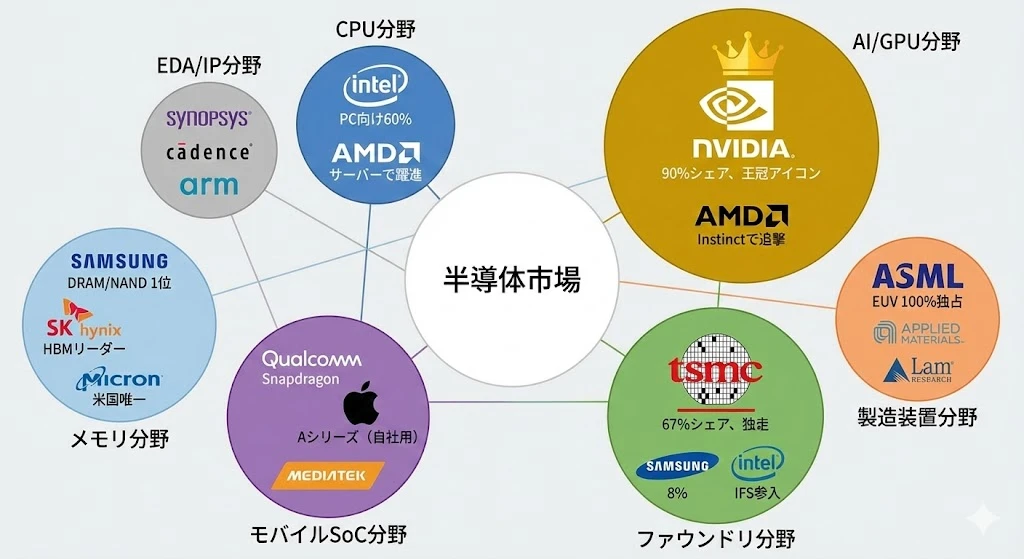

半導体業界の勢力図

まず、業界全体の構造を把握しましょう。

分野別の支配者

| 分野 | 支配的企業 | シェア |

|---|

| AI GPU | NVIDIA | 90%超 |

| PC向けCPU | Intel, AMD | 60:40 |

| サーバーCPU | Intel, AMD | 50:30 |

| モバイルSoC | Qualcomm, Apple | 高シェア |

| メモリ(DRAM/NAND) | Samsung, SK Hynix, Micron | 3社寡占 |

| ファウンドリ | TSMC | 67% |

| EUV露光装置 | ASML | 100% |

| EDA | Synopsys, Cadence | 3社寡占 |

半導体業界は寡占構造 が特徴です。各分野で1〜3社が市場を支配しており、新規参入は極めて困難です。

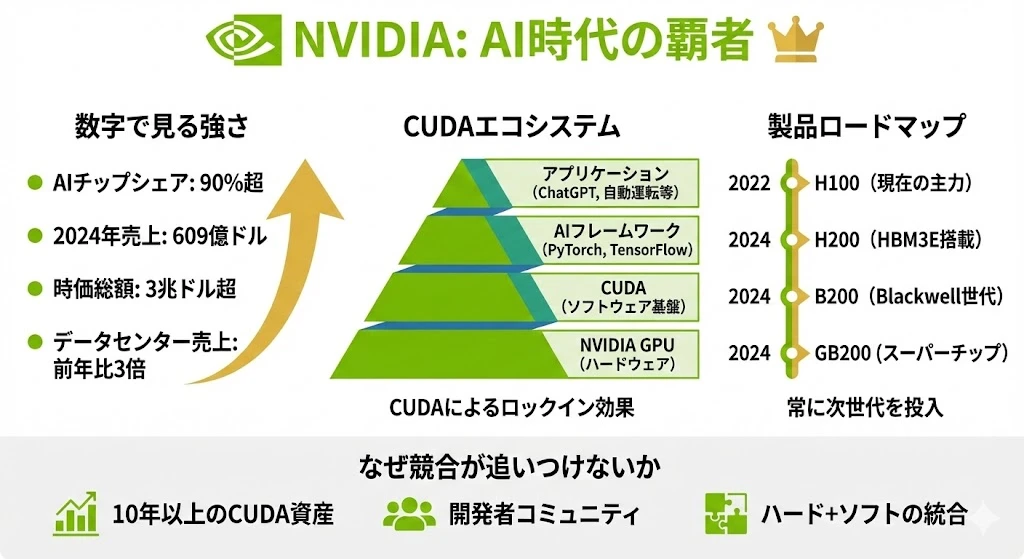

NVIDIA - AI時代の絶対王者

企業概要

| 項目 | 内容 |

|---|

| 設立 | 1993年 |

| 本社 | 米国カリフォルニア州 |

| CEO | ジェンスン・フアン(共同創業者) |

| ビジネスモデル | ファブレス |

| 2024年売上 | 約609億ドル |

| 時価総額 | 約3兆ドル(世界トップクラス) |

NVIDIAの強さ

1. AI GPUで90%超のシェア

NVIDIAはAI向けGPU市場で圧倒的なシェア を持っています。データセンター向けGPU(H100、H200、Blackwell)は需要に供給が追いつかない状態が続いています。

2. CUDAエコシステム

NVIDIAの最大の強みはCUDA(GPU向けプログラミング環境)です。

| CUDAの強み | 内容 |

|---|

| 歴史 | 2006年から約20年の蓄積 |

| 開発者 | 世界中のAI研究者がCUDAに習熟 |

| フレームワーク | PyTorch、TensorFlowがCUDA最適化 |

| ロックイン | 他社GPUへの乗り換えコストが高い |

3. ハード+ソフトの統合

NVIDIAは単なるハードウェア企業ではありません。GPU + CUDA + AIライブラリ + 開発ツールを統合したエコシステム を提供しています。

製品ロードマップ

| 世代 | 製品 | 特徴 |

|---|

| Hopper | H100 | 現在の主力 |

| Hopper | H200 | HBM3E搭載、H100の改良版 |

| Blackwell | B200 | 次世代、AI性能2倍以上 |

| Blackwell | GB200 | GPU2基+CPU1基のスーパーチップ |

投資ポイント

| 項目 | 評価 |

|---|

| 成長性 | ◎(AI需要で爆発的成長) |

| 競争優位性 | ◎(CUDAによるロックイン) |

| リスク | バリュエーションの高さ、競合の追い上げ |

| 適した投資家 | 成長株投資家、AI テーマ投資 |

ポイント

NVIDIAの時価総額は2024年に一時世界1位にAppleやMicrosoftを抜いて世界1位になる場面もありました。1993年創業のGPU企業が、わずか30年で世界最大の企業になったのは驚異的です。

AMD vs Intel - CPU戦争

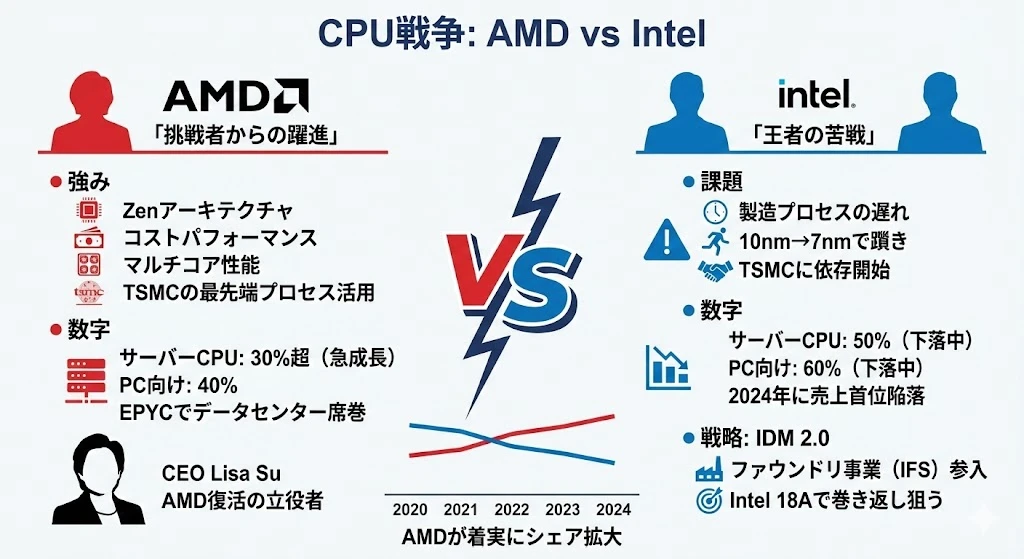

AMD - 挑戦者からの躍進

| 項目 | 内容 |

|---|

| 設立 | 1969年 |

| CEO | リサ・スー(2014年〜) |

| ビジネスモデル | ファブレス |

| 2024年売上 | 約258億ドル(過去最高) |

AMDの強み

| 強み | 内容 |

|---|

| Zenアーキテクチャ | リサ・スーCEO主導で開発、性能大幅向上 |

| コストパフォーマンス | 同等性能でIntelより安い |

| マルチコア性能 | サーバー向けEPYCが好評 |

| TSMC活用 | 最先端プロセスを利用可能 |

AMDの課題

- AI向けGPU(Instinct)はNVIDIAに大きく後れ

- ソフトウェアエコシステム(ROCm)がCUDAに劣る

Intel - 王者の苦戦

| 項目 | 内容 |

|---|

| 設立 | 1968年 |

| CEO | パット・ゲルシンガー(2021年〜) |

| ビジネスモデル | IDM |

| 2024年売上 | 約540億ドル(前年比減) |

Intelの課題

| 課題 | 内容 |

|---|

| 製造プロセス遅れ | 10nm→7nmで躓き、TSMCに抜かれる |

| シェア低下 | サーバー市場でAMDに猛追される |

| AI市場出遅れ | NVIDIAに大きく後れ |

Intel復活の鍵:IDM 2.0

| 戦略 | 内容 |

|---|

| Intel 18A | 2nm相当の新プロセスで巻き返し |

| IFS | ファウンドリ事業で他社製造を受託 |

| CHIPS法 | 米政府から数十億ドルの補助金 |

シェア推移

| 市場 | Intel(2020年) | Intel(2024年) | AMD(2020年) | AMD(2024年) |

|---|

| PC向けCPU | 80% | 60% | 20% | 40% |

| サーバーCPU | 90% | 50% | 10% | 30% |

AMDが着実にシェアを拡大し、Intelを追い詰めています。

投資ポイント比較

| 項目 | AMD | Intel |

|---|

| 成長性 | ○ | △ |

| バリュエーション | 高い | 割安 |

| リスク | NVIDIAとの競争 | 復活できるか不透明 |

| 適した投資家 | 成長株 | バリュー株、逆張り |

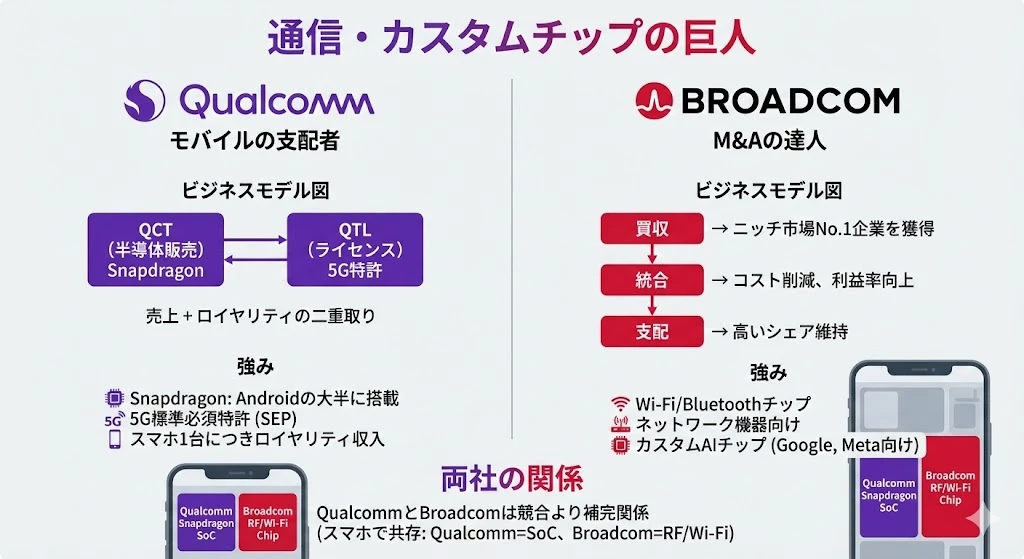

Qualcomm - モバイルの支配者

| 項目 | 内容 |

|---|

| 設立 | 1985年 |

| ビジネスモデル | ファブレス |

| 2024年売上 | 約390億ドル |

Qualcommの強み

| 強み | 内容 |

|---|

| Snapdragon | Androidスマホの大半に搭載 |

| 5G特許 | 標準必須特許(SEP)を大量保有 |

| 二本柱ビジネス | QCT(半導体販売)+ QTL(ライセンス収入) |

ビジネスモデルの特徴

┌─────────────────────────────────┐

│ Qualcomm │

├────────────────┬────────────────┤

│ QCT │ QTL │

│ (半導体販売) │ (ライセンス) │

│ Snapdragon │ 5G特許 │

│ 売上の大半 │ 高利益率 │

└────────────────┴────────────────┘

スマホ1台につき、チップ販売収入と 特許ライセンス収入の両方 を得られるビジネスモデルです。

| 項目 | 内容 |

|---|

| 設立 | 1991年(現在の形態は2016年〜) |

| CEO | ホック・タン |

| ビジネスモデル | ファブレス |

| 2024年売上 | 約500億ドル |

Broadcomの強み

| 強み | 内容 |

|---|

| M&A戦略 | ニッチ市場No.1企業を買収・統合 |

| 多角化 | Wi-Fi、Bluetooth、ネットワーク、ストレージ |

| カスタムAIチップ | Google、Meta向けにカスタム設計 |

| 高利益率 | 買収後のコスト削減で利益率向上 |

Broadcomの買収履歴

- Avago(2016年、Broadcomを買収して社名変更)

- Brocade(2017年)

- CA Technologies(2018年)

- Symantec事業部(2019年)

- VMware(2023年、約690億ドル)

投資ポイント比較

| 項目 | Qualcomm | Broadcom |

|---|

| 成長性 | ○ | ○ |

| 安定性 | ○(特許収入) | ◎(多角化) |

| 配当 | ○ | ◎(高配当) |

| リスク | スマホ市場の成熟 | M&A統合リスク |

TSMC & ASML - 製造を支配する2社

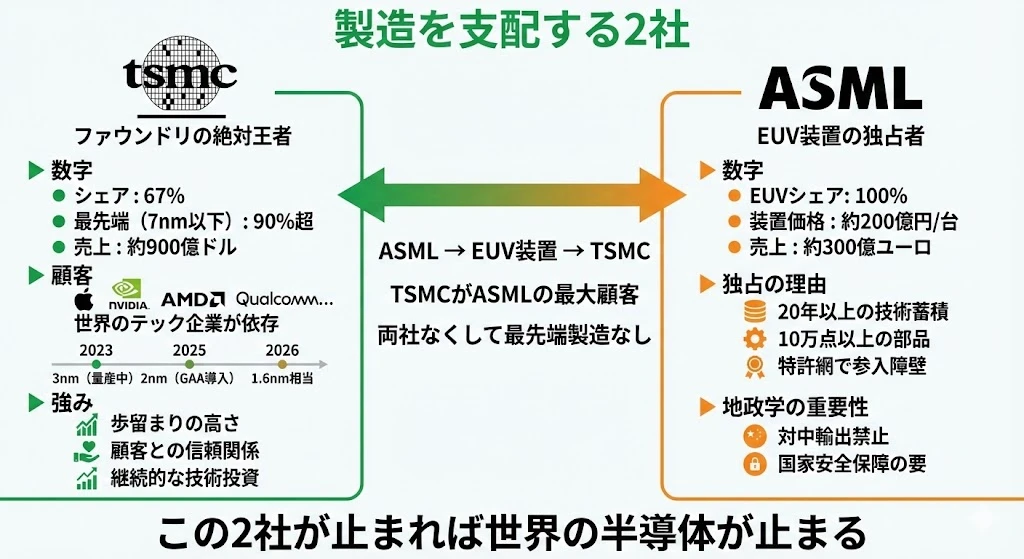

TSMC - ファウンドリの絶対王者

| 項目 | 内容 |

|---|

| 設立 | 1987年 |

| 本社 | 台湾新竹市 |

| ビジネスモデル | ファウンドリ |

| 2024年売上 | 約900億ドル |

| シェア | 67%(最先端は90%超) |

TSMCの強み

| 強み | 内容 |

|---|

| 技術力 | 最先端プロセスで業界をリード |

| 歩留まり | 製造の成功率が極めて高い |

| 顧客との信頼 | Apple、NVIDIA等と長期関係 |

| 設備投資 | 年間300億ドル以上を投資 |

TSMCの顧客

| 顧客 | 製品 |

|---|

| Apple | A/Mシリーズチップ |

| NVIDIA | AI GPU(H100、Blackwell) |

| AMD | Ryzen、EPYC |

| Qualcomm | Snapdragon |

世界のテック大手がTSMCに依存 しています。

技術ロードマップ

| 年 | プロセス | 特徴 |

|---|

| 2023 | 3nm | 量産中 |

| 2025 | 2nm | GAA(Gate-All-Around)導入 |

| 2026 | 1.6nm相当 | A16プロセス |

ASML - EUV装置の独占者

| 項目 | 内容 |

|---|

| 設立 | 1984年 |

| 本社 | オランダ・フェルトホーフェン |

| ビジネスモデル | 製造装置メーカー |

| 2024年売上 | 約300億ユーロ |

| EUVシェア | 100%(完全独占) |

ASMLの独占の理由

| 要因 | 内容 |

|---|

| 技術的難易度 | EUV光源の実現に20年以上 |

| 部品数 | 1台10万点以上の精密部品 |

| 特許網 | 競合の参入を阻止 |

| 価格 | 1台約200億円 |

地政学的重要性

- 対中輸出禁止:米国の要請でEUV装置の中国輸出を禁止

- 国家安全保障:ASMLなしに最先端半導体は作れない

- チョークポイント:サプライチェーンの急所

TSMCとASMLの共生関係

ASML ──→ EUV装置 ──→ TSMC ──→ 最先端チップ ──→ Apple, NVIDIA等

供給 製造 供給

両社は相互依存 の関係にあります。TSMCはASMLの最大顧客であり、ASMLなしにTSMCの最先端製造は不可能です。

投資ポイント比較

| 項目 | TSMC | ASML |

|---|

| 成長性 | ○ | ○ |

| 安定性 | ◎ | ◎ |

| 独占的地位 | ◎(67%シェア) | ◎(100%シェア) |

| リスク | 台湾地政学リスク | 需要変動 |

| 配当 | ○ | ○ |

注意

台湾リスクに注意TSMCは世界の最先端半導体の67%を製造しています。台湾有事の際は、世界のテクノロジー産業に甚大な影響が及びます。投資家は台湾情勢を常に注視する必要があります。

Micron - 米国唯一のメモリ大手

企業概要

| 項目 | 内容 |

|---|

| 設立 | 1978年 |

| 本社 | 米国アイダホ州 |

| ビジネスモデル | IDM |

| 2024年売上 | 約250億ドル |

| 製品 | DRAM、NAND、HBM |

Micronの強み

| 強み | 内容 |

|---|

| 米国唯一 | DRAM/NANDを製造する唯一の米国企業 |

| HBM参入 | HBM3Eで市場に本格参入 |

| 政府支援 | CHIPS法で数十億ドルの補助金 |

メモリ市場の特性:シリコンサイクル

メモリ市場は需給バランスで価格が大きく変動 します。

| 局面 | 状況 | Micronへの影響 |

|---|

| 好況期 | 需要>供給、価格上昇 | 利益急増 |

| 不況期 | 供給>需要、価格下落 | 赤字転落も |

2023年は在庫調整で苦境でしたが、2024年はAI需要(HBM)で回復しています。

投資ポイント

| 項目 | 評価 |

|---|

| 成長性 | ○(HBM需要) |

| 安定性 | ×(シリコンサイクル) |

| タイミング | 重要(景気循環を意識) |

| 適した投資家 | 景気敏感株、逆張り投資 |

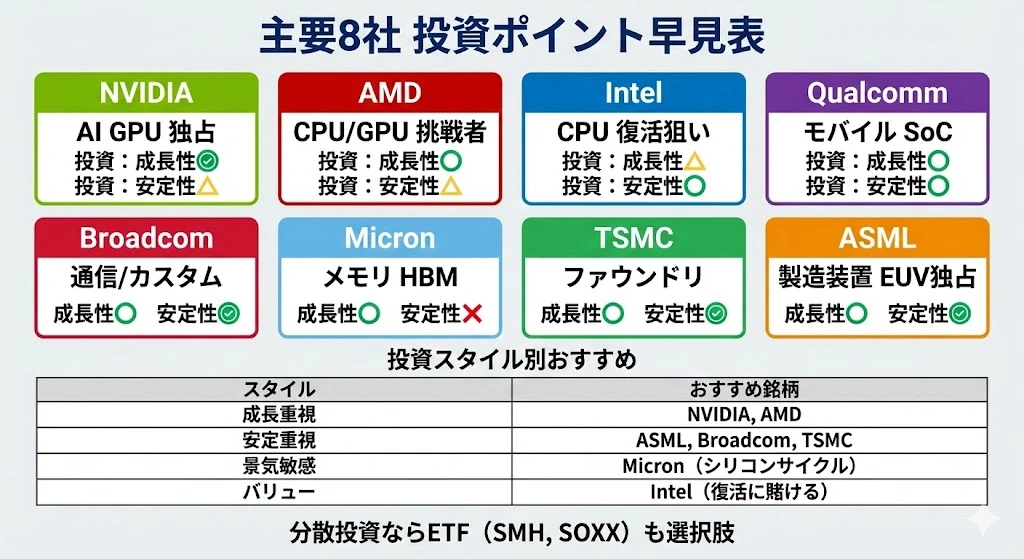

企業別投資ポイントまとめ

8社比較表

| 企業 | 分野 | 成長性 | 安定性 | 主なリスク |

|---|

| NVIDIA | AI GPU | ◎ | △ | バリュエーション |

| AMD | CPU/GPU | ○ | △ | NVIDIAとの競争 |

| Intel | CPU | △ | ○ | 復活できるか |

| Qualcomm | モバイル | ○ | ○ | スマホ市場成熟 |

| Broadcom | 通信他 | ○ | ◎ | M&A統合リスク |

| Micron | メモリ | ○ | × | シリコンサイクル |

| TSMC | ファウンドリ | ○ | ◎ | 台湾リスク |

| ASML | 製造装置 | ○ | ◎ | 需要変動 |

投資スタイル別おすすめ

| 投資スタイル | おすすめ企業 | 理由 |

|---|

| 成長重視 | NVIDIA, AMD | AI・データセンター成長を享受 |

| 安定重視 | TSMC, ASML, Broadcom | 独占的地位、高い参入障壁 |

| 高配当 | Broadcom, Texas Instruments | 安定したキャッシュフロー |

| バリュー | Intel | 割安だが復活に賭ける |

| 景気敏感 | Micron | シリコンサイクルの谷で買い |

ETFという選択肢

個別株のリスクを避けたい場合は、半導体ETFも選択肢です。

| ETF | 特徴 |

|---|

| SMH | 大型半導体株に集中 |

| SOXX | 幅広い半導体株をカバー |

まとめ

本記事では、半導体業界の主要8社を分析しました。

各社のポジション:

- NVIDIA:AI GPU独占、CUDAエコシステムで競合を圧倒

- AMD:CPU/GPUでIntelを追撃、TSMC活用で躍進

- Intel:製造遅れで苦戦、IDM 2.0で復活を目指す

- Qualcomm:モバイルSoCと5G特許の二本柱

- Broadcom:M&Aで多角化、カスタムAIチップも

- Micron:米国唯一のメモリ大手、HBMに期待

- TSMC:ファウンドリ67%シェア、最先端で独走

- ASML:EUV装置100%独占、サプライチェーンの急所

投資の視点:

- 成長重視ならNVIDIA、AMD

- 安定重視ならTSMC、ASML、Broadcom

- 分散投資ならETF(SMH、SOXX)

次回(最終回)は「AI時代の半導体と地政学 - 投資家が知るべきリスク」と題して、AI需要の見通し、米中対立、台湾リスクなど、投資家が注意すべきリスク要因を解説します。

シリーズ目次

- 半導体とは何か - 1兆ドル市場の全体像

- 半導体の種類を理解する - ロジック・メモリ・アナログ・パワー

- プロセッサの世界 - CPU・GPU・SoC・FPGA・ASIC

- サプライチェーンを読み解く - 設計から製造まで

- ビジネスモデル3類型 - IDM・ファブレス・ファウンドリ

- 主要企業徹底解説 - 誰が何を支配しているか(本記事)

- AI時代の半導体と地政学 - 投資家が知るべきリスク