はじめに

前回は、フィジカルAIの基礎と市場の全体像を解説しました。今回は、フィジカルAI・ロボティクス業界のサプライチェーンを深掘りします。

ロボット1台が完成するまでには、半導体チップ、センサー、モーター、ソフトウェア、そしてそれらを統合するシステムが必要です。これらがどのような流れで組み合わさり、最終製品となるのか——サプライチェーンを理解することで、業界の構造と各プレイヤーの役割が見えてきます。

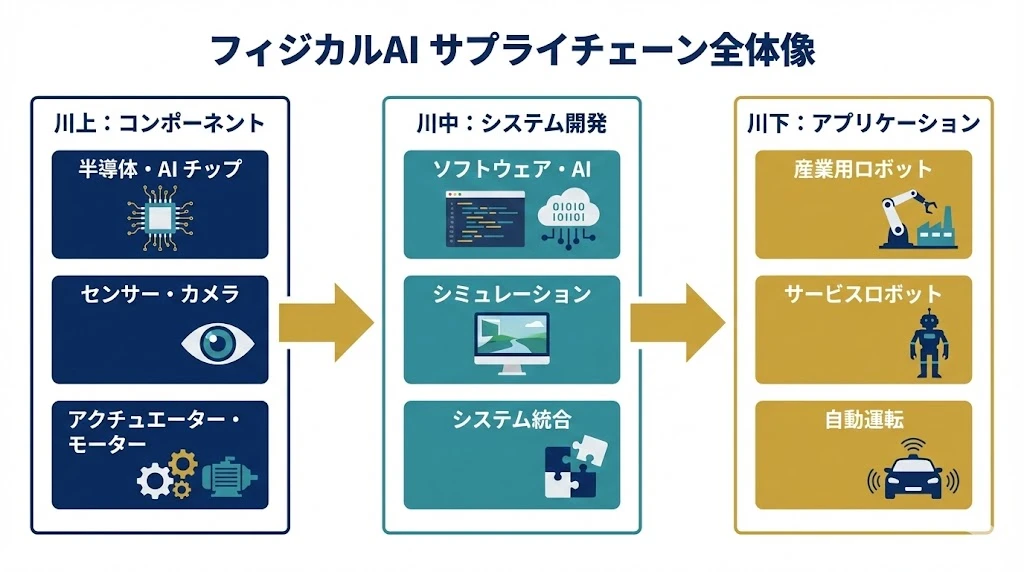

本記事では、サプライチェーンを川上(コンポーネント)・川中(システム開発)・川下(アプリケーション)の3段階に分け、それぞれの主要プレイヤーとボトルネックを解説します。

サプライチェーン全体像

フィジカルAIのサプライチェーンは、大きく3つの段階に分けられます。

| 段階 | 内容 | 主要プレイヤー |

|---|---|---|

| 川上 | コンポーネント(部品) | NVIDIA、Intel、ハーモニックドライブ |

| 川中 | システム開発 | NVIDIA Isaac、ROS 2、Google DeepMind |

| 川下 | アプリケーション | Tesla、ファナック、Amazon |

川上から川下へ、部品が組み合わさり、ソフトウェアが統合され、最終的にロボットとして顧客に届けられます。

それぞれの段階を詳しく見ていきましょう。

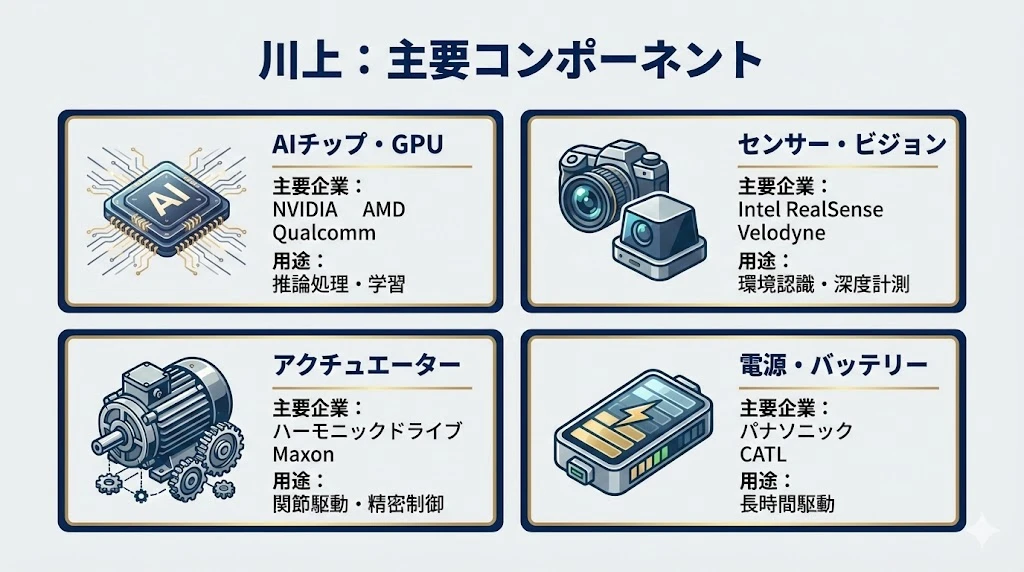

川上:コンポーネント(部品)

川上は、ロボットを構成する基本部品を供給する領域です。

1. AIチップ・GPU

ロボットの「頭脳」となる演算処理を担います。

| 企業 | 製品 | 特徴 |

|---|---|---|

| NVIDIA | Jetson、Drive | エッジAI推論、自動運転向け |

| AMD | Ryzen Embedded | 高性能組込みプロセッサ |

| Qualcomm | Snapdragon | 低消費電力、モバイルロボット向け |

| Intel | Movidius、Core Ultra | ビジョンAI、汎用プロセッサ |

NVIDIAが圧倒的なシェアを持ち、特にAI推論性能ではデファクトスタンダードとなっています。TeslaのOptimusも、初期はNVIDIA GPUを使用していました(現在は自社チップへ移行)。

2. センサー・ビジョン

ロボットの「目」となる部品です。環境認識と深度計測を担います。

| 種類 | 用途 | 主要企業 |

|---|---|---|

| カメラ | 画像認識、物体検出 | Intel RealSense、Basler |

| LiDAR | 3D空間認識、距離計測 | Velodyne、Ouster、Hesai |

| ToFセンサー | 深度計測 | Sony、Texas Instruments |

| 力覚センサー | 接触検知、力制御 | ATI、OnRobot |

LiDARの価格破壊が進んでいます。10年前は1台7万5,000ドルだったLiDARが、現在は1,000ドル以下で入手可能になりました。

3. アクチュエーター・モーター

ロボットの「筋肉」となる駆動部品です。

| 種類 | 用途 | 主要企業 |

|---|---|---|

| サーボモーター | 関節駆動 | 安川電機、ファナック |

| 減速機 | トルク増幅、精密制御 | ハーモニックドライブ、ナブテスコ |

| リニアアクチュエーター | 直線運動 | THK、NSK |

| グリッパー | 把持 | Schunk、Robotiq |

注意

ロボットの関節に使われる精密減速機は、日本勢(ハーモニックドライブ60%、ナブテスコ25%)が世界シェア85%を占める寡占市場です。ヒューマノイドロボットの量産には、この部品の供給がボトルネックになる可能性があります。

4. 電源・バッテリー

ロボットの「エネルギー源」です。

| 種類 | 用途 | 主要企業 |

|---|---|---|

| リチウムイオン電池 | モバイルロボット | パナソニック、CATL、Samsung SDI |

| 電源ユニット | 産業用ロボット | TDK、デルタ電子 |

移動型ロボットでは、バッテリー性能が稼働時間を決定します。EV向けバッテリー技術の進歩が、ロボット分野にも波及しています。

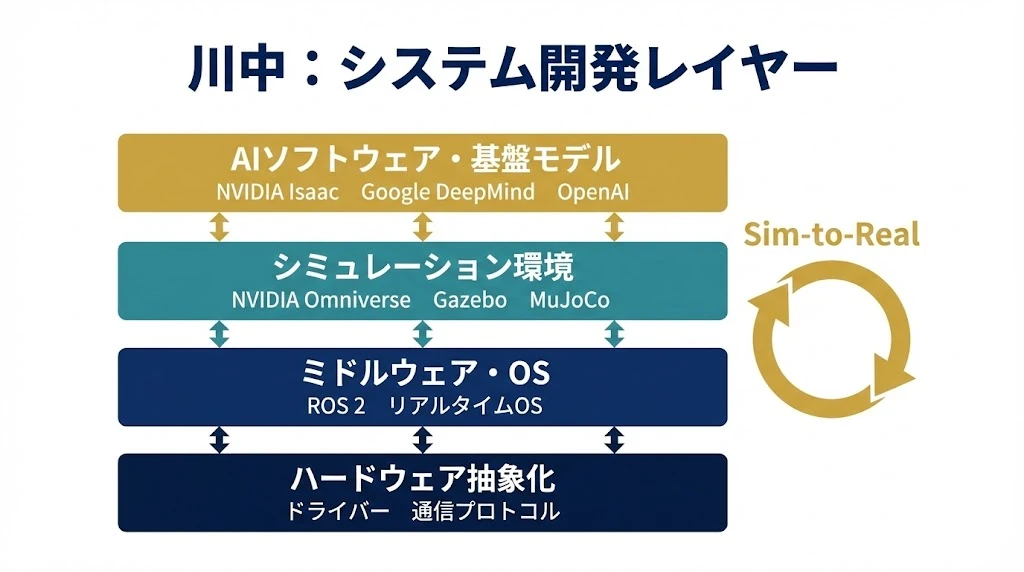

川中:システム開発

川中は、ハードウェアとソフトウェアを統合するレイヤーです。

1. AIソフトウェア・基盤モデル

ロボットの「知能」を提供するソフトウェア層です。

| 企業/プロジェクト | 製品 | 特徴 |

|---|---|---|

| NVIDIA | Isaac、GR00T | ロボット開発プラットフォーム、基盤モデル |

| Google DeepMind | RT-2、Gemini | マルチモーダルAI、ロボット基盤モデル |

| OpenAI | GPT-4V + ロボティクス | 自然言語理解、視覚推論 |

| Meta | Ego4D、DINO | 一人称視点AI、自己教師あり学習 |

NVIDIAのIsaacは、ロボット開発に必要なツールを包括的に提供するプラットフォームです。シミュレーション、学習、デプロイメントまで一気通貫で行えます。

2. シミュレーション環境

実機を使わずに仮想空間でロボットを学習させる環境です。

| ツール | 提供元 | 特徴 |

|---|---|---|

| Omniverse | NVIDIA | フォトリアルなシミュレーション、デジタルツイン |

| Gazebo | Open Robotics | オープンソース、ROS連携 |

| MuJoCo | Google DeepMind | 高速物理シミュレーション |

| Isaac Sim | NVIDIA | Omniverseベース、ロボット特化 |

Sim-to-Real(シミュレーションから実世界へ)というアプローチが主流になっています。仮想環境で数百万回の学習を行い、その成果を実機に転移することで、効率的にロボットを訓練できます。

3. ミドルウェア・OS

ハードウェアとアプリケーションをつなぐ中間層です。

| ソフトウェア | 特徴 |

|---|---|

| ROS 2 | ロボット開発の標準フレームワーク、オープンソース |

| リアルタイムOS | 確定的な応答時間、安全システム向け |

| ドライバー | センサー・アクチュエーターの制御 |

ROS 2(Robot Operating System 2)は、ロボット開発における事実上の標準です。世界中の研究機関と企業が使用し、豊富なライブラリが公開されています。

4. ハードウェア抽象化

異なるハードウェアを統一的に扱うためのレイヤーです。

- ドライバー:各種センサー、アクチュエーターの制御

- 通信プロトコル:CAN、EtherCAT、ROS 2 DDS

- API:ハードウェア固有の機能へのアクセス

このレイヤーがあることで、ハードウェアを変更しても上位のソフトウェアを書き換える必要がなくなります。

川下:アプリケーション

川下は、最終製品としてユーザーに価値を届ける領域です。

1. 産業用ロボット

最も成熟した市場で、年間約50万台が出荷されています。

| 用途 | 内容 | 主要企業 |

|---|---|---|

| 溶接 | 自動車ボディの溶接 | ファナック、安川電機 |

| 組立 | 部品の精密組立 | ABB、KUKA |

| 検査 | AIによる外観検査 | キーエンス |

| 塗装 | 均一な塗装作業 | 川崎重工 |

市場成長率は年8%程度と安定しています。

2. 物流・倉庫

Amazonが牽引する急成長市場です。

| 種類 | 用途 | 主要企業 |

|---|---|---|

| AGV/AMR | 自律搬送 | Amazon(Kiva)、Locus Robotics |

| ピッキングロボット | 商品取り出し | RightHand Robotics、Covariant |

| 仕分けロボット | 配送先別仕分け | Berkshire Grey |

年成長率15%と、最も成長が速いセグメントの一つです。EC(電子商取引)の拡大が需要を牽引しています。

3. 医療・ヘルスケア

高い精度が求められる専門分野です。

| 用途 | 内容 | 主要企業 |

|---|---|---|

| 手術支援 | 低侵襲手術 | Intuitive Surgical(ダヴィンチ) |

| リハビリ | 歩行支援 | Cyberdyne(HAL) |

| 介護 | 移乗支援 | パナソニック |

4. サービス

消費者向けを含む多様な用途です。

| 用途 | 内容 | 主要企業 |

|---|---|---|

| 接客 | 案内、受付 | SoftBank Robotics(Pepper) |

| 清掃 | 商業施設清掃 | Brain Corp、Avidbots |

| 配送 | ラストマイル配送 | Starship、Nuro |

5. モビリティ

自動運転車、ドローンを含む移動体です。

| 種類 | 用途 | 主要企業 |

|---|---|---|

| 自動運転車 | 旅客、貨物輸送 | Waymo、Tesla、Cruise |

| ドローン | 配送、点検、農業 | DJI、Skydio |

| 自動運転トラック | 長距離輸送 | TuSimple、Aurora |

年成長率20%と、モビリティ分野も急成長しています。

主要サプライヤー地図

フィジカルAI・ロボティクスのサプライヤーは、地域ごとに強みが異なります。

地域別の特徴

| 地域 | 強み | 主要企業 |

|---|---|---|

| 米国 | AIチップ、ソフトウェア、統合 | NVIDIA、Tesla、Boston Dynamics、Amazon |

| 欧州 | 産業用ロボット | ABB(スイス)、KUKA(ドイツ)、Siemens |

| 日本 | 精密機械、産業用ロボット | ファナック、安川電機、ソニー、トヨタ、ハーモニックドライブ |

| 中国 | ドローン、サービスロボット | DJI、UBTECH、Siasun |

| 韓国 | 電子部品、統合 | Samsung、Hyundai、Naver |

米国はAIソフトウェアで圧倒的な強みを持ち、NVIDIAのプラットフォームが業界標準になっています。

日本は精密機械分野で世界トップです。特に減速機(ハーモニックドライブ、ナブテスコ)とサーボモーター(安川電機、ファナック)は、世界中のロボットに採用されています。

サプライチェーンのボトルネック

サプライチェーンには、供給制約となるボトルネック(チョークポイント)が存在します。

1. 先端AIチップ

NVIDIAのGPUは、AI学習・推論に不可欠ですが、供給が需要に追いついていません。

- データセンター向けGPUは常に品薄

- エッジAIチップ(Jetson)も入手困難な時期あり

- 価格高騰が続く

影響: ロボット開発のスピードが、チップ調達に左右される

2. 精密減速機

日本勢(ハーモニックドライブ60%、ナブテスコ25%)が世界シェア85%を占めます。

- ヒューマノイドロボットには1台あたり20個以上の減速機が必要

- 量産時の供給能力に不安

- 競合他社(中国勢)の品質はまだ及ばない

影響: ヒューマノイドロボットの量産計画に制約

3. AI・ロボット人材

専門人材の世界的な不足が深刻です。

- AI研究者:大手テック企業が高額報酬で囲い込み

- ロボットエンジニア:機械・電気・ソフトウェアの複合スキルが必要

- 大学の人材育成が需要に追いつかない

影響: 企業の開発スピードが人材獲得競争に左右される

ポイント

各社がボトルネック解消に動いています:

- AIチップ: AMD、Intel、各社が独自チップ開発(Tesla Dojoなど)

- 減速機: 中国企業が低価格品で参入、代替技術の研究

- 人材: オンライン教育、企業内育成プログラムの拡充

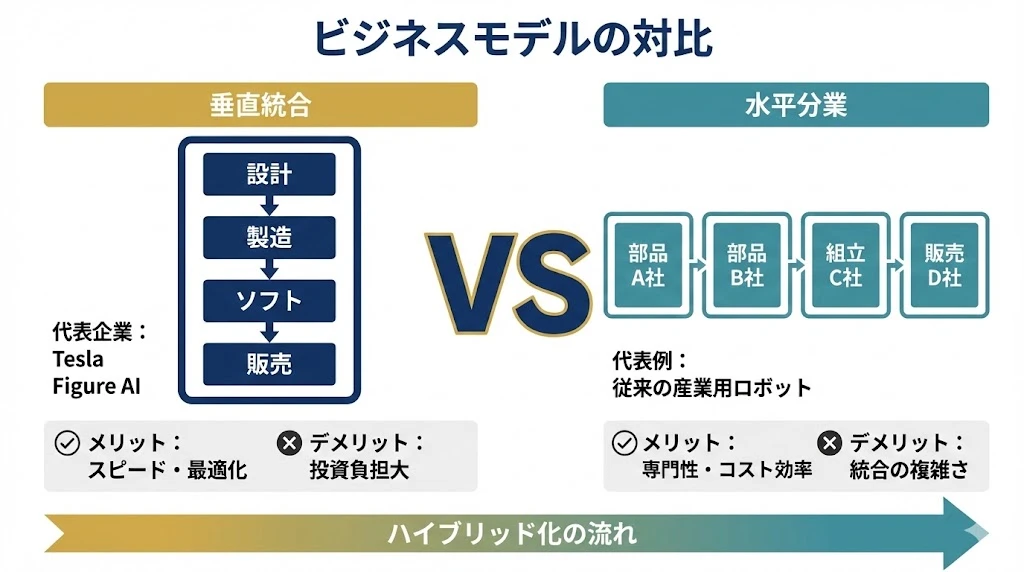

ビジネスモデル:垂直統合 vs 水平分業

フィジカルAI業界では、2つのビジネスモデルが競争しています。

垂直統合モデル

設計から製造、ソフトウェア、販売まですべてを自社で行うモデルです。

| 企業 | 特徴 |

|---|---|

| Tesla | Optimus:自社チップ(Dojo)、自社AI、自社製造 |

| Figure AI | ヒューマノイドの設計から製造まで一貫 |

メリット:

- 開発スピードが速い

- 全体最適化が可能

- 差別化しやすい

デメリット:

- 投資負担が大きい

- 各分野の専門性で劣る可能性

水平分業モデル

各社が得意分野に特化し、協力して製品を作るモデルです。

| 役割 | 企業例 |

|---|---|

| 部品A社 | ハーモニックドライブ(減速機) |

| 部品B社 | NVIDIA(AIチップ) |

| 組立C社 | ロボットメーカー |

| 販売D社 | システムインテグレーター |

メリット:

- 各社が専門性を発揮

- コスト効率が高い

デメリット:

- 統合の複雑さ

- サプライチェーンリスク

ハイブリッド化の流れ

現在、業界はハイブリッド化が進んでいます。

- NVIDIA: Brainレイヤーに集中しつつ、エッジチップ(Jetson)でハードウェアにも進出

- Amazon: 自社AI開発+買収(Kiva、Canvas)で統合

- 従来メーカー: 外部AIプラットフォーム(NVIDIA Isaac)を採用

完全な垂直統合でも完全な水平分業でもなく、コア領域は自社、非コア領域は外部活用という戦略が主流になりつつあります。

サプライチェーンの今後

1. 地政学リスクの顕在化

米中対立により、サプライチェーンの地域分断(デカップリング)が進んでいます。

- 先端AIチップの対中輸出規制

- 各国が「国産化」を推進

- サプライチェーンの「友好国シフト」

2. 標準化の進展

共通規格の策定が進んでいます。

- ROS 2の普及

- ハードウェア接続規格の標準化

- AIモデルの相互運用性

3. サプライチェーンの可視化

リスク管理のため、サプライチェーン全体の可視化が求められています。

- Tier 2、Tier 3サプライヤーの把握

- リアルタイム在庫管理

- 代替サプライヤーの確保

まとめ

本記事では、フィジカルAI・ロボティクス業界のサプライチェーンを解説しました。

ポイント:

- サプライチェーンは川上(コンポーネント)・川中(システム開発)・川下(アプリケーション)の3段階

- 川上:AIチップ(NVIDIA)、センサー、アクチュエーター、バッテリーが主要部品

- 川中:AIソフトウェア、シミュレーション、ROS 2などのミドルウェアが統合を担う

- 川下:産業用ロボット、物流、医療、サービス、モビリティが主要市場

- 地域別に強みが異なる(米国:AI、日本:精密機械、中国:ドローン)

- ボトルネックは先端AIチップ、精密減速機、AI人材

- 垂直統合と水平分業のハイブリッド化が進行中

次回は「バリューチェーンの構造 - Brain・Body・Integrators」と題して、価値創造の観点からフィジカルAI業界を分析します。

シリーズ目次

- フィジカルAIとは何か - 次のAI革命の全体像

- サプライチェーンを読み解く - 川上から川下まで(本記事)

- バリューチェーンの構造 - Brain・Body・Integrators

- 主要プレイヤー徹底解説 - 誰が何を支配しているか

- 米国政府の戦略と地政学 - 政策が変える業界地図

- 日本企業とフィジカルAI - チャンスと課題