はじめに

前回は、米国政府の戦略と地政学がフィジカルAI業界に与える影響を解説しました。最終回となる今回は、日本企業のポジションとチャンス・課題を分析します。

日本は産業用ロボットと精密部品で世界トップクラスの競争力を持っています。しかし、AIソフトウェアでは米国に大きく後れを取っているのが現状です。

「部品では世界最強、でもAIでは負けている」——この状況で日本企業はどう戦うべきか。本記事で明らかにしていきましょう。

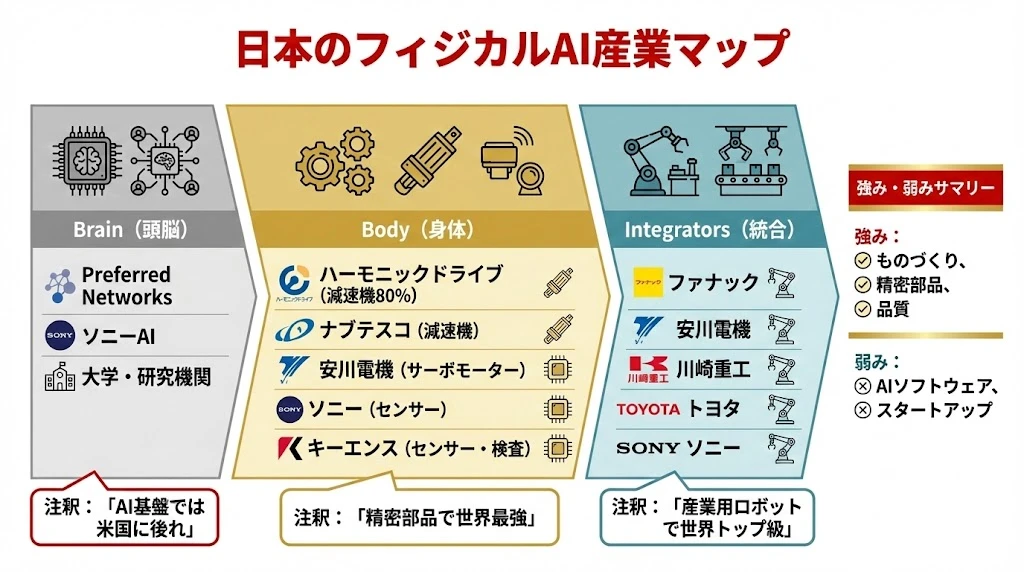

日本のフィジカルAI産業マップ

まず、日本のフィジカルAI関連産業の全体像を把握しましょう。

バリューチェーン別の日本企業

| レイヤー | 日本企業 | 評価 |

|---|---|---|

| Brain(頭脳) | Preferred Networks、ソニーAI、大学・研究機関 | 弱み |

| Body(身体) | ハーモニックドライブ、ナブテスコ、安川電機、ソニー、キーエンス | 強み |

| Integrators(統合) | ファナック、安川電機、川崎重工、トヨタ、ソニー | 強み |

強み・弱みサマリー

| 項目 | 内容 |

|---|---|

| 強み | ものづくり、精密部品、品質 |

| 弱み | AIソフトウェア、スタートアップ |

日本はBody(身体)とIntegrators(統合)で強みを持つ一方、Brain(頭脳)では米国企業(NVIDIA、Google、OpenAI)に大きく後れを取っています。

ポイント

日本にもAI研究者や企業はありますが、NVIDIAのIsaac、GoogleのRT-2のような業界標準となるプラットフォームを持っていません。結果として、日本のロボットメーカーも米国のAIプラットフォームに依存する構造になっています。

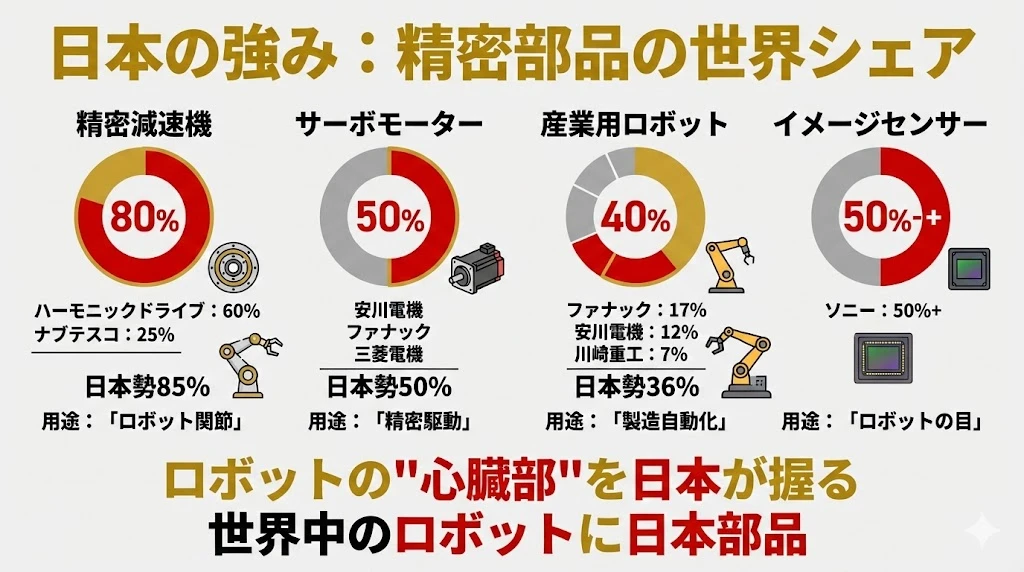

日本の強み:精密部品の世界シェア

日本企業の最大の強みは、精密部品における圧倒的な世界シェアです。

4つの部品カテゴリ

| 部品 | 日本勢シェア | 主要企業 | 用途 |

|---|---|---|---|

| 精密減速機 | 85% | ハーモニックドライブ(60%)、ナブテスコ(25%) | ロボット関節 |

| サーボモーター | 50% | 安川電機、ファナック、三菱電機 | 精密駆動 |

| 産業用ロボット | 36% | ファナック(17%)、安川電機(12%)、川崎重工(7%) | 製造自動化 |

| イメージセンサー | 50%+ | ソニー | ロボットの目 |

なぜ日本が強いのか

日本が精密部品で強い理由は以下の通りです:

- 長年の技術蓄積:数十年にわたる研究開発の積み重ね

- 品質へのこだわり:「ものづくり」文化による高品質

- 顧客との密接な関係:ロボットメーカーとの共同開発

- 参入障壁の高さ:技術的ノウハウの蓄積が必要

「ロボットの"心臓部"を日本が握る」——世界中のロボットに日本製部品が使われています。Tesla Optimusにも、日本製の減速機やモーターが採用されると予測されています。

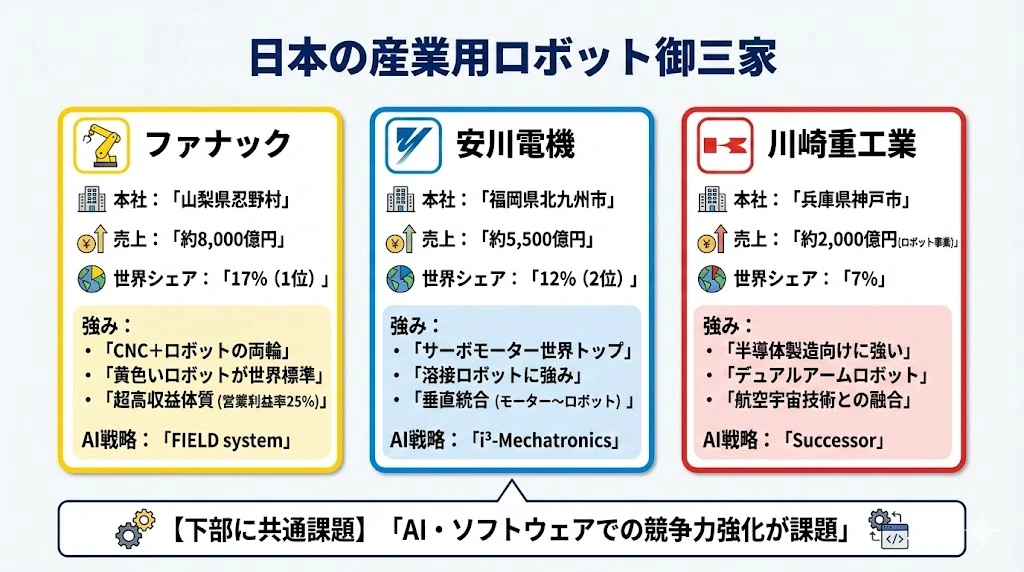

日本の産業用ロボット御三家

日本の産業用ロボット市場は、ファナック、安川電機、川崎重工業の御三家がリードしています。

3社の比較

| 企業 | 本社 | 売上 | 世界シェア | 強み | AI戦略 |

|---|---|---|---|---|---|

| ファナック | 山梨県忍野村 | 約8,000億円 | 17%(1位) | CNC+ロボットの両輪、超高収益体質(営業利益率25%) | FIELD system |

| 安川電機 | 福岡県北九州市 | 約5,500億円 | 12%(2位) | サーボモーター世界トップ、垂直統合 | i³-Mechatronics |

| 川崎重工業 | 兵庫県神戸市 | 約2,000億円 | 7% | 半導体製造向け、デュアルアームロボット | Successor |

ファナック

黄色いロボットで世界的に知られるファナックは、産業用ロボットのグローバルリーダーです。

強み:

- CNC(数値制御)とロボットの両方でトップ

- 営業利益率25%という驚異的な収益性

- 「ロボットがロボットを作る」自社工場

AI戦略:FIELD systemで工場のIoT化を推進。NVIDIAと提携し、エッジAIを活用。

安川電機

サーボモーター世界トップの安川電機は、川上から川下までの垂直統合が強みです。

強み:

- モーター → インバーター → ロボットの垂直統合

- 溶接ロボットで高いシェア

- 中国市場での存在感

AI戦略:i³-Mechatronicsでデータ活用を推進。

川崎重工業

半導体製造向けに強い川崎重工業は、航空宇宙技術との融合も特徴です。

強み:

- 半導体製造装置向けクリーンロボット

- デュアルアームロボット(両腕型)

- 航空宇宙技術の応用

AI戦略:Successorで遠隔操作・AI学習を推進。

共通の課題

御三家に共通する課題は「AI・ソフトウェアでの競争力強化」です。ハードウェアでは強いものの、AIプラットフォームではNVIDIAに依存している状況です。

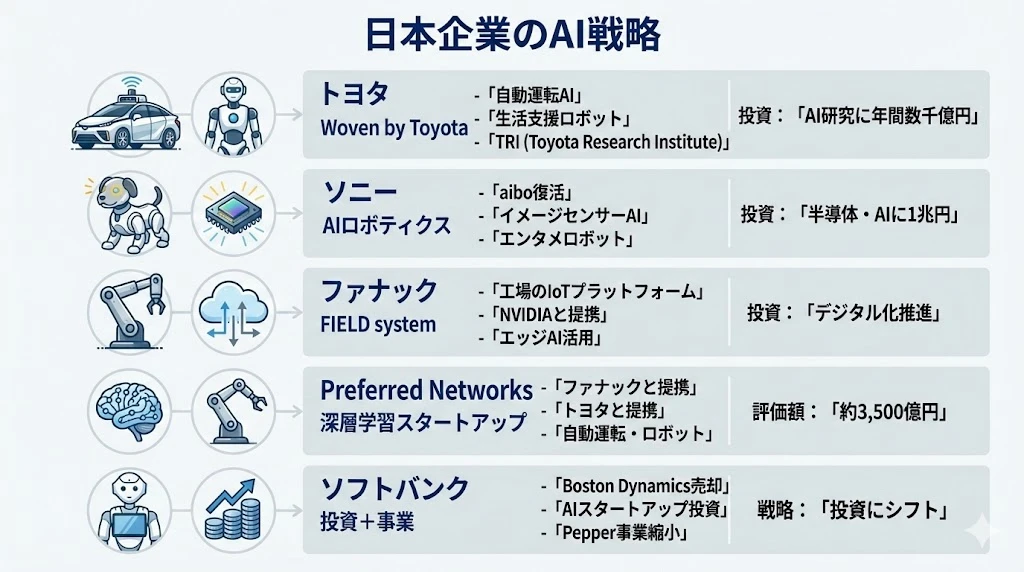

日本企業のAI戦略

日本企業もAI・フィジカルAIへの取り組みを強化しています。

主要5社の戦略

1. トヨタ - Woven by Toyota

| 項目 | 内容 |

|---|---|

| 取り組み | 自動運転AI、生活支援ロボット |

| 研究機関 | TRI(Toyota Research Institute) |

| 投資額 | AI研究に年間数千億円 |

トヨタは自動運転と生活支援ロボットの両方に取り組んでいます。米国のTRIを中心にAI研究を進め、Woven by Toyotaがソフトウェア開発を担っています。

2. ソニー - AIロボティクス

| 項目 | 内容 |

|---|---|

| 取り組み | aibo復活、イメージセンサーAI、エンタメロボット |

| 投資額 | 半導体・AIに1兆円 |

ソニーはaiboの復活でロボティクスへの本気度を示しました。イメージセンサー世界シェア50%以上の強みを活かし、ビジョンAIにも注力しています。

3. ファナック - FIELD system

| 項目 | 内容 |

|---|---|

| 取り組み | 工場のIoTプラットフォーム、NVIDIAと提携、エッジAI活用 |

| 投資額 | デジタル化推進 |

ファナックはNVIDIAと提携し、工場のスマート化を推進しています。自社でAIプラットフォームを開発するのではなく、NVIDIAのIsaacを活用する戦略です。

4. Preferred Networks - 深層学習スタートアップ

| 項目 | 内容 |

|---|---|

| 取り組み | ファナックと提携、トヨタと提携、自動運転・ロボット |

| 評価額 | 約3,500億円 |

Preferred Networks(PFN)は、日本を代表する深層学習スタートアップです。ファナック、トヨタと提携し、産業用途のAI開発を進めています。

5. ソフトバンク - 投資+事業

| 項目 | 内容 |

|---|---|

| 取り組み | Boston Dynamics売却、AIスタートアップ投資、Pepper事業縮小 |

| 戦略 | 投資にシフト |

ソフトバンクはBoston Dynamicsを売却し、投資にシフトしています。Pepper事業も縮小し、自社でロボットを開発する方向から撤退しました。

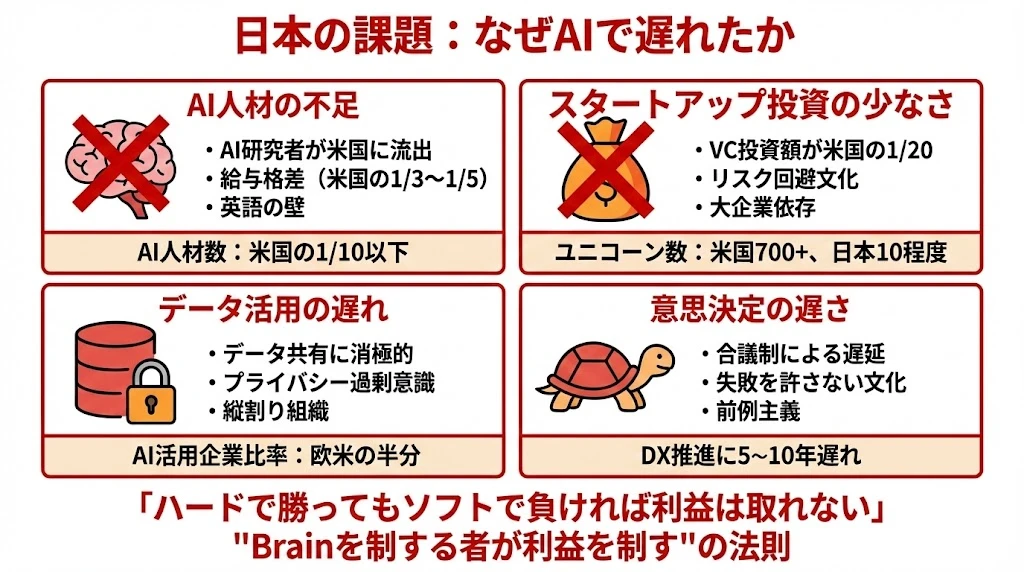

日本の課題:なぜAIで遅れたか

日本がAI・ソフトウェアで遅れた原因を分析します。

4つの課題

1. AI人材の不足

| 指標 | 日本 | 米国 |

|---|---|---|

| AI人材数 | 米国の1/10以下 | 基準 |

| 給与水準 | 米国の1/3〜1/5 | 基準 |

問題点:

- AI研究者が米国に流出

- 給与格差が大きすぎる

- 英語の壁がある

2. スタートアップ投資の少なさ

| 指標 | 日本 | 米国 |

|---|---|---|

| VC投資額 | 米国の1/20 | 基準 |

| ユニコーン数 | 10程度 | 700+ |

問題点:

- リスク回避文化

- 大企業依存

- 失敗を許さない風土

3. データ活用の遅れ

| 指標 | 日本 | 欧米 |

|---|---|---|

| AI活用企業比率 | 欧米の半分 | 基準 |

問題点:

- データ共有に消極的

- プライバシー過剰意識

- 縦割り組織

4. 意思決定の遅さ

| 指標 | 日本 |

|---|---|

| DX推進 | 5〜10年遅れ |

問題点:

- 合議制による遅延

- 失敗を許さない文化

- 前例主義

注意

第3回で解説した通り、バリューチェーンの中で最も利益率が高いのはBrain(頭脳)レイヤーです。日本はBody(身体)で強くても、Brain(頭脳)を米国企業に握られると、利益の大部分を持っていかれる構造になります。

これが「Brainを制する者が利益を制す」の法則です。

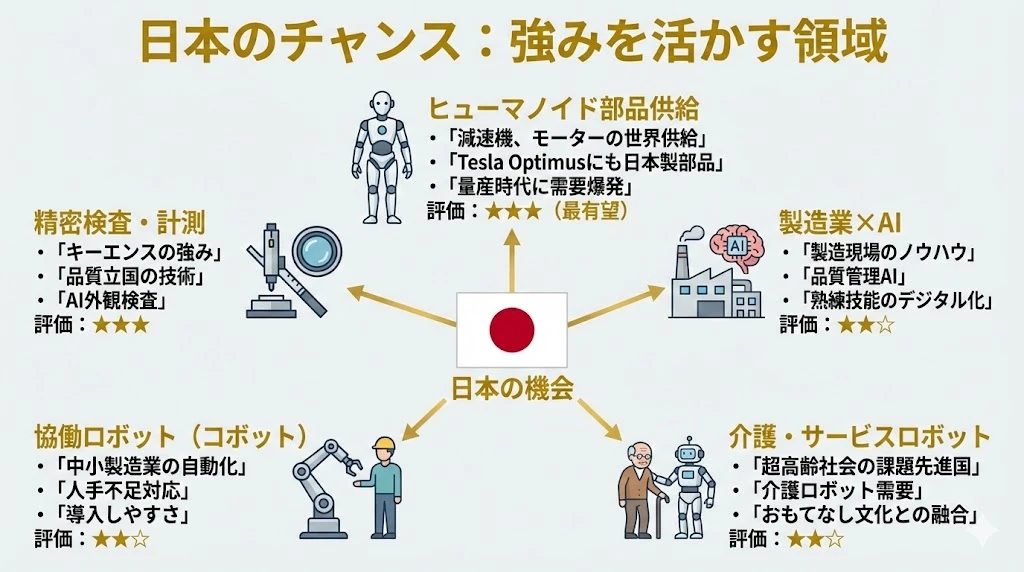

日本のチャンス:強みを活かす領域

課題がある一方で、日本には大きなチャンスもあります。

5つのチャンス領域

1. ヒューマノイド部品供給(評価:★★★ 最有望)

| 項目 | 内容 |

|---|---|

| 機会 | 減速機、モーターの世界供給 |

| 具体例 | Tesla Optimusにも日本製部品 |

| 展望 | 量産時代に需要爆発 |

ヒューマノイドロボットの量産が始まれば、精密部品の需要は爆発的に増加します。1台のヒューマノイドには20個以上の減速機が必要であり、日本企業にとって巨大な市場機会です。

2. 製造業×AI(評価:★★★)

| 項目 | 内容 |

|---|---|

| 機会 | 製造現場のノウハウ、品質管理AI |

| 具体例 | 熟練技能のデジタル化 |

| 展望 | 製造業DXで競争力維持 |

日本の製造現場のノウハウをAIでデジタル化することで、品質管理や生産性向上に活かせます。

3. 精密検査・計測(評価:★★★)

| 項目 | 内容 |

|---|---|

| 機会 | キーエンスの強み、品質立国の技術 |

| 具体例 | AI外観検査 |

| 展望 | 高付加価値市場 |

キーエンスに代表される精密検査・計測技術は、AI外観検査と組み合わせることで大きな価値を生みます。

4. 介護・サービスロボット(評価:★★☆)

| 項目 | 内容 |

|---|---|

| 機会 | 超高齢社会の課題先進国 |

| 具体例 | 介護ロボット需要 |

| 展望 | おもてなし文化との融合 |

日本は世界に先駆けて超高齢社会を経験しています。介護ロボットの需要が高く、「課題先進国」として解決策を世界に輸出できる可能性があります。

5. 協働ロボット(コボット)(評価:★★☆)

| 項目 | 内容 |

|---|---|

| 機会 | 中小製造業の自動化 |

| 具体例 | 人手不足対応 |

| 展望 | 導入しやすさ |

日本の中小製造業は深刻な人手不足に直面しています。導入しやすい協働ロボットの需要は高まっています。

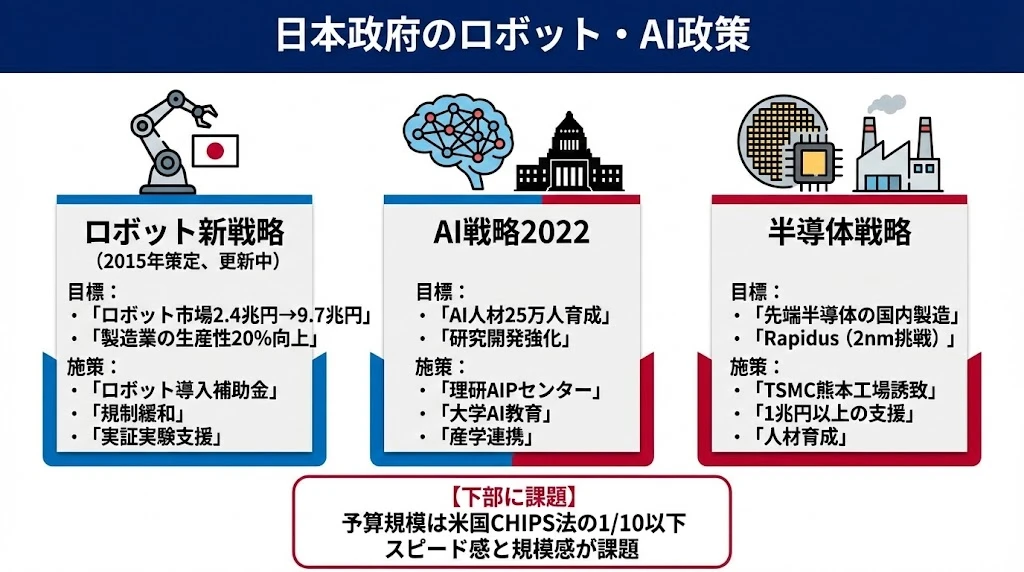

日本政府のロボット・AI政策

日本政府もロボット・AI政策を推進しています。

3つの政策の柱

1. ロボット新戦略(2015年策定、更新中)

| 項目 | 内容 |

|---|---|

| 目標 | ロボット市場2.4兆円→9.7兆円、製造業の生産性20%向上 |

| 施策 | ロボット導入補助金、規制緩和、実証実験支援 |

2. AI戦略2022

| 項目 | 内容 |

|---|---|

| 目標 | AI人材25万人育成、研究開発強化 |

| 施策 | 理研AIPセンター、大学AI教育、産学連携 |

3. 半導体戦略

| 項目 | 内容 |

|---|---|

| 目標 | 先端半導体の国内製造、Rapidus(2nm挑戦) |

| 施策 | TSMC熊本工場誘致、1兆円以上の支援、人材育成 |

課題

日本政府の政策には課題もあります。

- 予算規模:米国CHIPS法(2,800億ドル)の1/10以下

- スピード感:政策立案・実行が遅い

- 規模感:グローバル競争に対して投資が小さい

注意

米国のCHIPS法は総額2,800億ドル(約40兆円)。一方、日本の半導体・AI関連予算は合計しても数兆円規模です。この10倍以上の差が、長期的な競争力に影響を与える可能性があります。

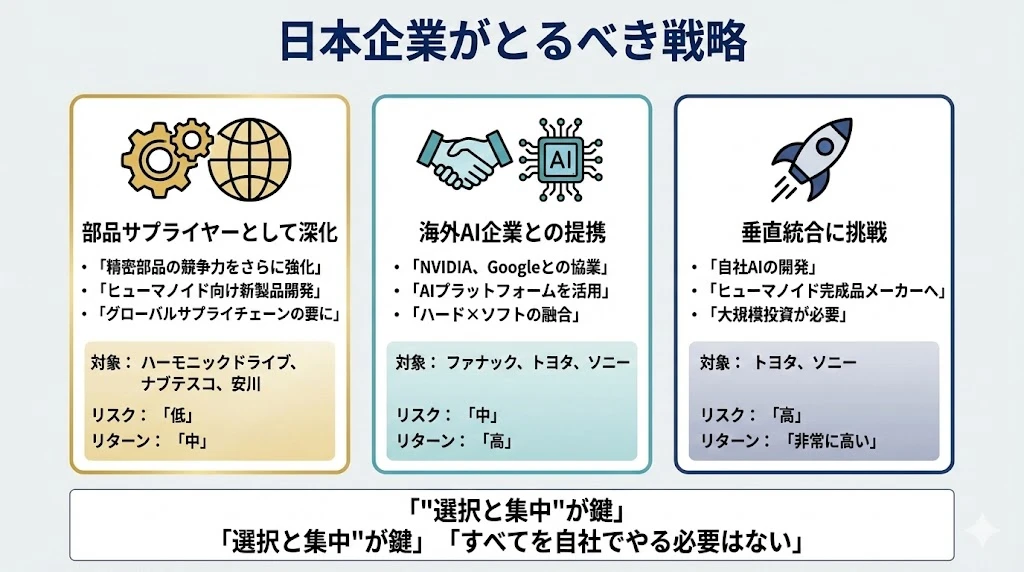

日本企業がとるべき戦略

日本企業が取るべき3つの戦略オプションを提示します。

戦略1:部品サプライヤーとして深化(推奨)

| 項目 | 内容 |

|---|---|

| 内容 | 精密部品の競争力をさらに強化、ヒューマノイド向け新製品開発、グローバルサプライチェーンの要に |

| 対象企業 | ハーモニックドライブ、ナブテスコ、安川電機 |

| リスク | 低 |

| リターン | 中 |

ポイント:現在の強みを活かし、ヒューマノイド時代の部品需要を取り込む堅実な戦略です。

戦略2:海外AI企業との提携

| 項目 | 内容 |

|---|---|

| 内容 | NVIDIA、Googleとの協業、AIプラットフォームを活用、ハード×ソフトの融合 |

| 対象企業 | ファナック、トヨタ、ソニー |

| リスク | 中 |

| リターン | 高 |

ポイント:自社でAIプラットフォームを開発するのではなく、海外の強力なAI企業と提携してハードウェアの強みと組み合わせる戦略です。

戦略3:垂直統合に挑戦

| 項目 | 内容 |

|---|---|

| 内容 | 自社AIの開発、ヒューマノイド完成品メーカーへ、大規模投資が必要 |

| 対象企業 | トヨタ、ソニー |

| リスク | 高 |

| リターン | 非常に高い |

ポイント:Teslaのように全レイヤーを自社で内製する野心的な戦略。成功すれば大きなリターンが得られますが、巨額の投資とリスクを伴います。

「選択と集中」が鍵

「すべてを自社でやる必要はない」——これが日本企業へのメッセージです。

自社の強みを見極め、どの領域に集中するかを明確にすることが重要です。AIプラットフォームで米国に勝てないなら、部品やハードウェアで勝負するという選択も有効です。

2030年の日本フィジカルAI産業

最後に、2030年に向けた展望を描きます。

2025年(現在)の状況

| 項目 | 評価 |

|---|---|

| 産業用ロボット | 世界トップ級 |

| ヒューマノイド | 参入遅れ |

| AIソフトウェア | 大幅遅れ |

| 部品 | 圧倒的強み |

全体評価:「ハードは強いがソフトは弱い」

変革の5年間(2025-2030)

この5年間で日本が取り組むべきこと:

- AI人材育成:教育投資、海外人材の獲得

- スタートアップ投資拡大:リスクマネーの供給

- 海外連携強化:NVIDIA、Googleとの提携深化

2030年の2つのシナリオ

シナリオA(楽観)

| 項目 | 内容 |

|---|---|

| 部品 | 地位を維持・強化 |

| AI | 活用で競争力向上 |

| 市場 | 介護ロボット市場リード |

評価:「ハード×ソフトの融合成功」

シナリオB(悲観)

| 項目 | 内容 |

|---|---|

| 部品 | 中国勢に侵食 |

| AI | 競争から脱落 |

| 市場 | 国内市場も海外勢に |

評価:「ガラパゴス化」

成功の3条件

2030年にシナリオAを実現するための3つの条件:

| 条件 | 内容 |

|---|---|

| AI人材への投資 | 給与水準の引き上げ、海外人材の獲得 |

| スピード感のある意思決定 | 合議制からの脱却、トップダウンの決断 |

| グローバル連携 | 海外AI企業との提携、国際標準への参画 |

まとめ

本記事では、日本企業のフィジカルAI業界におけるポジションとチャンス・課題を解説しました。

ポイント:

- 日本はBody(身体)・Integrators(統合)で強み、Brain(頭脳)で弱み

- 精密部品で世界トップ(減速機85%、サーボモーター50%、イメージセンサー50%+)

- 産業用ロボット御三家(ファナック、安川電機、川崎重工)が世界をリード

- 課題:AI人材不足、スタートアップ投資少、データ活用遅れ、意思決定の遅さ

- チャンス:ヒューマノイド部品供給、製造業×AI、精密検査、介護ロボット、協働ロボット

- 政府政策:ロボット新戦略、AI戦略2022、半導体戦略(ただし予算規模は米国の1/10以下)

- 3つの戦略:①部品サプライヤーとして深化、②海外AI企業との提携、③垂直統合に挑戦

- 2030年:成功シナリオ(ハード×ソフト融合)と失敗シナリオ(ガラパゴス化)の分岐点

日本企業の強みは「ものづくり」と「品質」にあります。この強みを活かしながら、AI時代にどう適応するかが問われています。

シリーズ総括

「フィジカルAIマスター講座」全6回を通じて、フィジカルAI・ロボティクス業界の全体像を解説してきました。

シリーズで学んだこと

| 回 | テーマ | 学んだこと |

|---|---|---|

| 第1回 | フィジカルAIとは何か | AIが実世界で動く「次のAI革命」、市場規模と成長ドライバー |

| 第2回 | サプライチェーン | 川上(部品)→川中(システム)→川下(アプリ)の構造 |

| 第3回 | バリューチェーン | Brain・Body・Integratorsの3層、「Brainを制する者が利益を制す」 |

| 第4回 | 主要プレイヤー | NVIDIA、Tesla、御三家、スタートアップ、日本・中国勢の競争 |

| 第5回 | 米国政府と地政学 | CHIPS法、輸出規制、技術同盟、サプライチェーン再編 |

| 第6回 | 日本企業 | 強み(部品)と弱み(AI)、チャンスと戦略オプション |

フィジカルAIは、労働の自動化、国家競争力、AIの次の段階として、今後ますます重要性を増していきます。本シリーズが、この業界を理解する一助となれば幸いです。