はじめに

「レアアース」という言葉を聞いたことがある人は多いでしょう。しかし、「レアアースとは何か?」と聞かれて、明確に答えられる人は少ないかもしれません。

EV(電気自動車)のモーター、風力発電のタービン、スマートフォン、戦闘機のミサイル——これらすべてに共通して使われているのがレアアース(希土類)です。そして今、脱炭素社会への移行とともに、レアアースの重要性はかつてないほど高まっています。

しかし、世界のレアアース精製の90%を中国が独占しているという事実は、経済安全保障上の大きなリスクとなっています。

この「レアアースマスター講座」では、全5回にわたってレアアース業界を体系的に解説します。第1回となる本記事では、レアアースの基礎と市場の全体像を理解しましょう。

レアアースとは何か?

17元素の総称

レアアース(Rare Earth Elements、REE)は、17種類の金属元素の総称です。「希土類」とも呼ばれますが、実は地殻中に比較的豊富に存在します。「レア(希少)」と呼ばれる理由は、経済的に採掘・分離・精製が可能な鉱床が特定の地域に偏在しているためです。

軽希土類と重希土類

17元素は、その物理的・化学的特性から2つのグループに分類されます。

| 分類 | 元素 | 特徴 |

|---|---|---|

| 軽希土類(LREE) | La, Ce, Pr, Nd, Pm, Sm | 比較的豊富で安価 |

| 重希土類(HREE) | Eu, Gd, Tb, Dy, Ho, Er, Tm, Yb, Lu, Y | 希少で高価、戦略的価値が高い |

軽希土類は世界各地で採掘可能ですが、重希土類は中国南部のイオン吸着型鉱床にほぼ限定されており、これが中国の圧倒的な支配力の源泉となっています。

主要なレアアース元素

特に重要な数種類のレアアースとその用途を見てみましょう。

| 元素 | 記号 | 分類 | 主な用途 |

|---|---|---|---|

| ネオジム | Nd | 軽希土類 | 最強の永久磁石の主成分。EVモーター、風力発電機 |

| ジスプロシウム | Dy | 重希土類 | ネオジム磁石の耐熱性向上。高温環境で不可欠 |

| テルビウム | Tb | 重希土類 | さらなる耐熱性向上。高性能磁石に必須 |

| ランタン | La | 軽希土類 | 石油精製触媒、ハイブリッド車のバッテリー |

| セリウム | Ce | 軽希土類 | 研磨剤(半導体ウェハー)、排ガス浄化触媒 |

| イットリウム | Y | 重希土類 | LED蛍光体、レーザー、耐熱セラミックス |

ポイント

ネオジム・鉄・ホウ素(NdFeB)で構成されるネオジム磁石は、同じサイズのフェライト磁石の10倍以上の磁力を持ちます。この「最強の永久磁石」がEVや風力発電の心臓部を担っています。

レアアースはどこで使われているか?

レアアースは「産業のビタミン」と呼ばれ、現代のハイテク産業に不可欠な存在です。

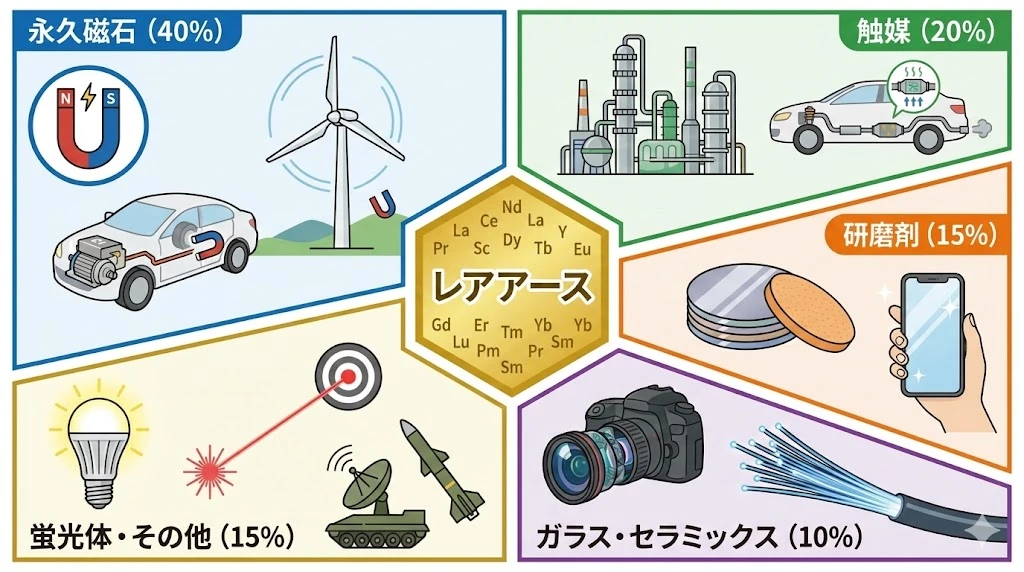

需要構成比

| 用途 | 構成比 | 主な製品 |

|---|---|---|

| 永久磁石 | 約40% | EVモーター、風力タービン、HDD |

| 触媒 | 約20% | 石油精製、排ガス浄化 |

| 研磨剤 | 約15% | 半導体ウェハー、光学ガラス |

| ガラス・セラミックス | 約10% | カメラレンズ、光ファイバー |

| 蛍光体・その他 | 約15% | LED、レーザー、防衛装備 |

永久磁石:最大の需要ドライバー

需要の約40%を占める永久磁石が、レアアース市場の成長を牽引しています。

| 製品 | レアアース使用量 | 用途 |

|---|---|---|

| EV(電気自動車) | 1台あたり1〜2kgのネオジム磁石 | 駆動モーター |

| 風力発電 | 1基あたり数百kg〜数トン | 大型発電機(特に洋上風力) |

| スマートフォン | 数グラム | スピーカー、振動モーター |

| エアコン | 数十〜数百グラム | コンプレッサー |

特筆すべきは、脱炭素技術ほどレアアースを大量に必要とするという構造です。EVや風力発電が普及すればするほど、レアアースの需要は増加します。

防衛産業:戦略的重要性

レアアースは最先端の軍事技術にも不可欠です。

- 精密誘導兵器(ミサイル):誘導システムの磁石

- ジェット戦闘機:エンジンの耐熱合金

- レーダー・ソナー:高性能センサー

- 暗視ゴーグル:蛍光体

F-35戦闘機1機には約430kgのレアアースが使用されているとも言われています。

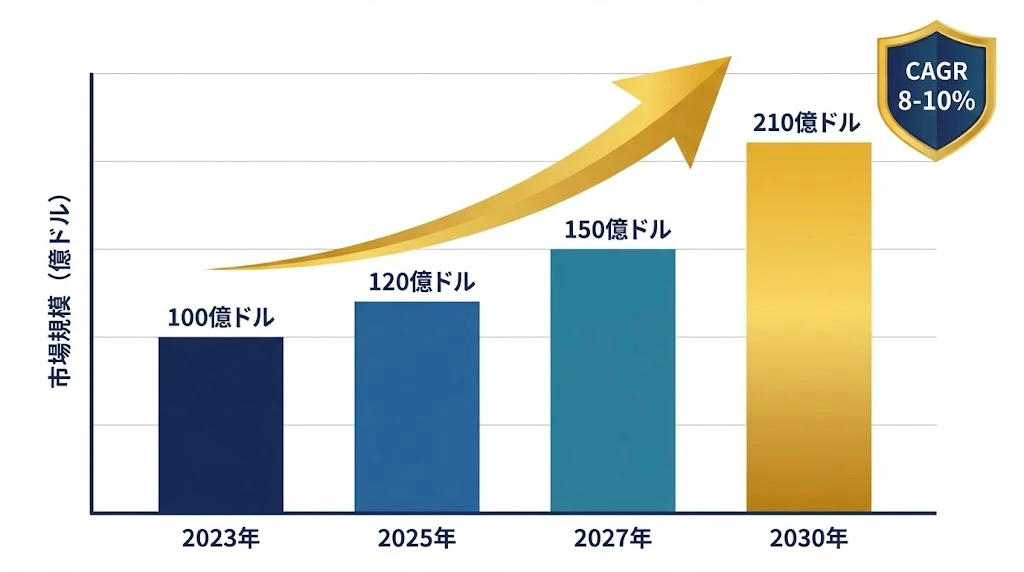

市場規模:2030年に210億ドルへ

レアアース市場は、脱炭素化とハイテク化を背景に急成長しています。

市場規模の推移

| 年 | 市場規模 | 成長率 |

|---|---|---|

| 2023年 | 約100億ドル | - |

| 2025年 | 約120億ドル | +20% |

| 2027年 | 約150億ドル | +25% |

| 2030年 | 約210億ドル | +40% |

年平均成長率(CAGR)は8〜10%と、安定した高成長が見込まれています。この成長率は半導体市場に匹敵する水準です。

成長の背景

市場成長を支えるのは、以下の構造的な需要拡大です:

- EV販売の急増:2030年にはEV販売台数が年間4,000万台を超える見通し

- 洋上風力の拡大:欧州・アジアで大型プロジェクトが相次ぐ

- 省エネ家電の普及:エアコン、冷蔵庫のインバーター化

- ロボット・自動化:産業用ロボットの需要増

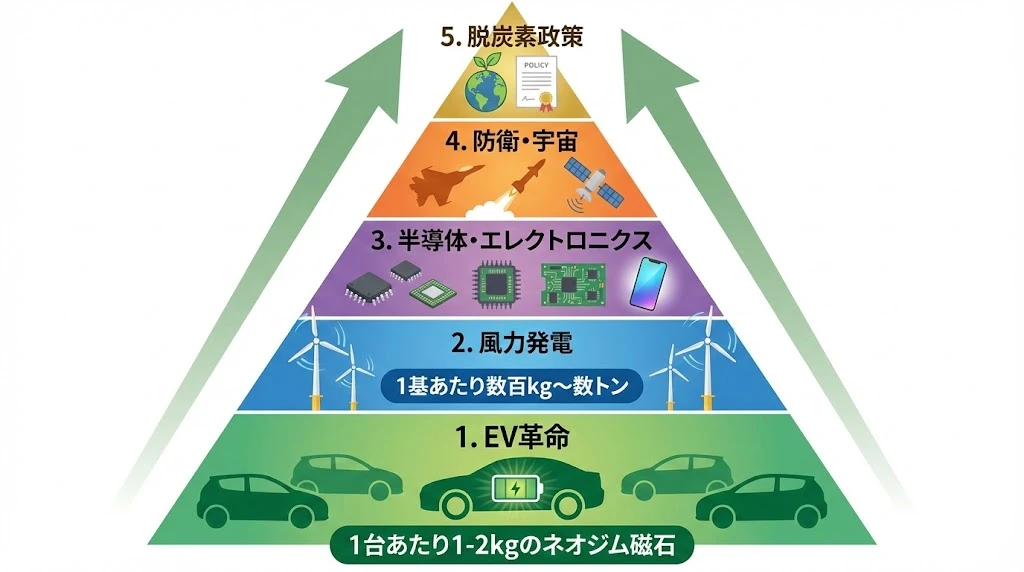

5大成長ドライバー

レアアース市場の成長を牽引する5つの要因を見ていきましょう。

1. EV革命(最重要)

電気自動車の普及が、レアアース需要の最大のドライバーです。

- EV1台あたり1〜2kgのネオジム磁石を使用

- 2030年のEV年間販売台数は4,000万台超の予測

- ガソリン車からEVへの置き換えが加速

Tesla Model Yのモーターには合計で約520gのレアアースが使われています。世界中でEVへの移行が進む中、磁石用レアアースの需要は爆発的に増加します。

2. 風力発電

脱炭素の切り札である風力発電も、大量のレアアースを必要とします。

- 大型風力タービン1基に数百kg〜数トンのネオジム磁石

- 洋上風力は特に大容量化が進む

- 2030年までに世界の風力発電容量は2倍以上に

3. 半導体・エレクトロニクス

半導体製造や電子機器にもレアアースは不可欠です。

- セリウム:シリコンウェハーの研磨剤

- イットリウム:製造装置の部品

- スマートフォン、PC、データセンターの拡大

4. 防衛・宇宙

地政学的緊張の高まりとともに、防衛分野でのレアアース需要も増加しています。

- 精密誘導兵器、戦闘機、艦艇

- 衛星、ロケット、宇宙ステーション

- 各国の防衛予算拡大

5. 脱炭素政策

世界各国の脱炭素政策が、レアアース需要を構造的に押し上げています。

- EU:2035年ガソリン車販売禁止

- 米国:IRA(インフレ抑制法)でEV・再エネ補助

- 中国:2060年カーボンニュートラル目標

- 日本:2035年新車100%電動化

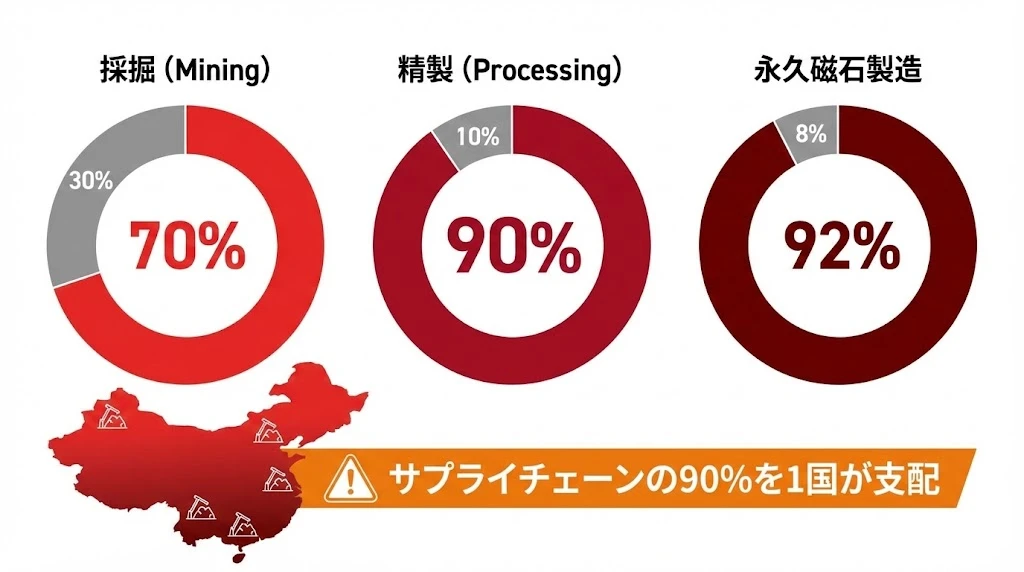

中国の圧倒的支配

レアアース業界の最大の特徴は、中国による圧倒的な市場支配です。

サプライチェーンの支配率

| 工程 | 中国のシェア | 備考 |

|---|---|---|

| 採掘(Mining) | 約70% | 世界最大の生産国 |

| 精製(Processing) | 約90% | ほぼ独占状態 |

| 永久磁石製造 | 約92% | 川下まで支配 |

なぜ中国が支配できたのか?

1980年代から国家戦略としてレアアース産業を育成。安価な労働力と緩い環境規制を背景に低コスト生産を実現し、他国の競合企業を市場から撤退させました。

鄧小平は1992年に「中東に石油があるように、中国にはレアアースがある」と述べ、レアアースを戦略資源として位置づけました。

2010年「レアアースショック」

2010年、尖閣諸島沖での衝突事件後、中国は日本へのレアアース輸出を事実上停止しました。この事件は世界に衝撃を与え、レアアースのサプライチェーンの脆弱性が露呈しました。

ネオジム価格は一時10倍以上に急騰。この経験から、日本や欧米諸国は脱中国依存の取り組みを本格化させています。

2024〜2025年の動き

中国は再び輸出規制を強化しています。

- 2024年10月:全レアアース資源を「国家所有」と宣言

- 2025年4月:重レアアース7種と磁石製品に輸出許可制を導入

- 域外適用:中国技術を使った国外製品にもライセンス要求

注意

レアアースは「チョークポイント」と呼ばれる戦略的ボトルネックです。中国がレアアース輸出を停止すれば、EV・風力発電・防衛産業が大きな打撃を受けます。このリスクへの対応が、各国の最優先課題となっています。

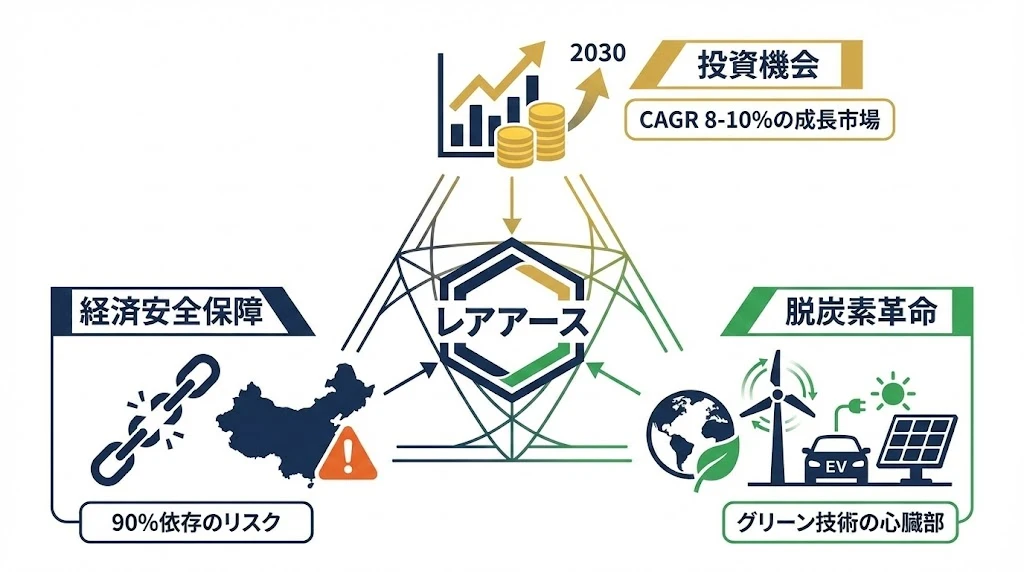

なぜ今、レアアースを理解すべきか?

1. 経済安全保障

サプライチェーンの90%を1国が支配するリスクは、他のどの資源にも見られません。

- 米中対立の激化

- 資源ナショナリズムの台頭

- 地政学リスクの顕在化

2. 脱炭素革命

グリーン技術の心臓部であるレアアースなしに、脱炭素社会は実現できません。

- EV普及の加速

- 再生可能エネルギーの拡大

- 省エネ技術の進化

3. 投資機会

構造的な成長市場として、レアアース関連銘柄は注目に値します。

- CAGR 8〜10%の成長市場

- 西側諸国のサプライチェーン再構築

- リサイクル・代替技術の発展

まとめ

本記事では、レアアースの基礎と市場の全体像を解説しました。

ポイント:

- レアアースは17種類の金属元素の総称、「軽希土類」と「重希土類」に分類

- 需要の約40%は永久磁石(EVモーター、風力タービン)

- 市場規模は2023年に約100億ドル、2030年には約210億ドルへ成長予測

- 5大成長ドライバー:EV、風力発電、半導体、防衛、脱炭素政策

- 中国が採掘70%、精製90%、磁石製造92%を支配

- 経済安全保障上の最大リスクとして各国が対応を急いでいる

次回は「レアアースの種類と用途 - 17元素の役割を理解する」と題して、各元素の特性と用途について詳しく解説します。

シリーズ目次

- レアアースの全体像 - 210億ドル市場の構造を読み解く(本記事)

- レアアースの種類と用途 - 17元素の役割を理解する

- サプライチェーンと中国支配 - 地政学リスクの実態

- 需要を牽引する産業 - EV・風力発電・半導体・防衛

- 脱中国依存の動き - 日米豪欧の戦略