この記事で学ぶこと

- 中央銀行の役割と使命

- 日本銀行(日銀)の金融政策

- FRB・ECBの金融政策

- 利上げ・利下げのメカニズム

- 量的緩和と量的引き締め

中央銀行の役割

中央銀行は、国や地域の金融システムの「司令塔」です。民間銀行とは異なり、利益追求ではなく公共の利益 のために活動します。

中央銀行の3つの使命

| 使命 | 内容 |

|---|---|

| 物価の安定 | インフレやデフレを防ぎ、物価を安定させる |

| 金融システムの安定 | 銀行の破綻を防ぎ、決済システムを維持する |

| 経済の健全な成長 | 雇用の最大化と持続的な経済成長を支援する |

これらの使命を達成するために、中央銀行は金融政策 という手段を用います。

中央銀行の主要な機能

| 機能 | 説明 |

|---|---|

| 発券銀行 | 紙幣(日本銀行券など)を発行する唯一の機関 |

| 銀行の銀行 | 民間銀行に対して資金を貸し出し、預金を受け入れる |

| 政府の銀行 | 政府の預金を管理し、国債の発行を支援する |

| 金融政策の実施 | 政策金利の設定、公開市場操作などを行う |

| 最後の貸し手 | 金融危機時に銀行に緊急融資を行う |

日本銀行(日銀)の金融政策

日本銀行は1882年に設立された日本の中央銀行です。「物価の安定」を通じて「国民経済の健全な発展」に資することを使命としています。

日銀の政策決定の仕組み

金融政策決定会合- 頻度: 年8回(約6週間ごと)

- 参加者: 総裁、副総裁2名、審議委員6名の計9名

- 決定方法: 多数決(総裁は議長として1票を持つ)

会合後には「金融政策決定会合の結果について」という声明が発表され、政策金利や今後の方針が示されます。

日銀の政策金利

日銀は無担保コール翌日物金利 を政策金利の誘導目標としています。

| 時期 | 政策金利 | 背景 |

|---|---|---|

| 1999年〜2000年 | 0% | ゼロ金利政策の導入 |

| 2001年〜2006年 | 0%(量的緩和) | 量的緩和政策 |

| 2006年〜2008年 | 0.5% | ゼロ金利解除 |

| 2008年〜2016年 | 0〜0.1% | リーマンショック後の緩和 |

| 2016年〜2024年 | −0.1% | マイナス金利政策 |

| 2024年3月〜 | 0〜0.1% | マイナス金利解除 |

| 2024年7月〜 | 0.25% | 追加利上げ |

【実例】2024年日銀マイナス金利解除—17年ぶりの政策転換

2024年3月19日、日銀は歴史的な決定を行いました。2016年1月から続いたマイナス金利政策を解除 し、17年ぶりに政策金利を引き上げたのです。

なぜこのタイミングだったのか| 条件 | 状況 |

|---|---|

| 賃金上昇 | 2024年春闘で大企業の賃上げ率5%超(33年ぶりの高水準) |

| インフレ | 消費者物価指数(除く生鮮)が2%台で推移 |

| 経済状況 | 「賃金と物価の好循環」が確認できた |

日銀は「2%の物価安定目標」の達成が見通せるようになったとして、異次元緩和からの正常化に踏み切りました。

市場の反応| 項目 | 発表前 | 発表後(当日) | 変化 |

|---|---|---|---|

| ドル円 | 149円台 | 150円台 | 円安(織り込み済みで材料出尽くし) |

| 日経平均 | 39,740円 | 40,003円 | 上昇(緩和的姿勢継続を好感) |

| 10年国債利回り | 0.74% | 0.73% | ほぼ変わらず |

「利上げ=株安・円高」という単純な図式にはならず、市場は「緩やかな正常化」を好意的に受け止めました。金融政策は「何をするか」だけでなく「どう伝えるか(コミュニケーション)」も重要であることを示す事例です。

日銀の金融政策ツール

1. 政策金利の操作無担保コール翌日物金利の誘導目標を設定し、短期金利をコントロールします。

2. 公開市場操作国債などの売買を通じて、市場の資金量を調整します。

- 買いオペ(資金供給): 国債を買い入れ、市場にお金を供給

- 売りオペ(資金吸収): 国債を売却し、市場からお金を吸収

政策金利がゼロ近辺になった場合、国債などの資産を大量に買い入れて市場に資金を供給する政策です。

4. イールドカーブ・コントロール(YCC)2016年に導入された政策で、短期金利だけでなく長期金利(10年国債利回り)も誘導目標を設定 するものです。2024年3月に運用が見直されました。

5. フォワードガイダンス将来の金融政策の方向性を事前に示すことで、市場の期待を誘導します。

FRB(米連邦準備制度)の金融政策

FRB(Federal Reserve Board)は1913年に設立された米国の中央銀行制度です。「最大雇用」と「物価の安定」というデュアルマンデート(二重の使命) を持つ点が特徴です。

ポイント

日銀は「物価の安定」が主目的、FRBは「物価の安定」と「雇用の最大化」の両方を目指します。この違いが政策判断に影響します。

FRBの構造

| 機関 | 役割 |

|---|---|

| 連邦準備制度理事会(FRB) | 金融政策の決定、銀行規制 |

| 連邦公開市場委員会(FOMC) | 政策金利の決定、公開市場操作の指示 |

| 12の地区連邦準備銀行 | 地域の金融機関の監督、経済調査 |

FOMCの政策決定

FOMC(Federal Open Market Committee)- 頻度: 年8回(約6週間ごと)

- 参加者: FRB理事7名 + 地区連銀総裁5名(ニューヨーク連銀は常任)

- 注目イベント: FOMC声明、議長記者会見、ドットチャート(金利見通し)

FRBの政策金利

FRBはフェデラルファンド金利(FF金利) を政策金利としています。

| 時期 | FF金利 | 背景 |

|---|---|---|

| 2008年〜2015年 | 0〜0.25% | リーマンショック後の緩和 |

| 2015年〜2018年 | 段階的に2.5%へ | 景気回復で利上げサイクル |

| 2019年〜2020年 | 1.75%→0〜0.25% | 景気減速とコロナ禍で利下げ |

| 2022年〜2023年 | 0.25%→5.5% | インフレ対応で急速な利上げ |

| 2024年〜 | 5.5%→4.25〜4.5% | インフレ鈍化で利下げ開始 |

FRBの金融政策ツール

1. FF金利の誘導銀行間の翌日物貸借金利であるFF金利の誘導目標を設定します。

2. 公開市場操作国債やMBS(住宅ローン担保証券)の売買で市場の資金量を調整します。

3. 量的緩和(QE)2008年の金融危機以降、3回のQEを実施。FRBのバランスシートは4兆ドルから9兆ドル近くまで拡大しました。

4. 量的引き締め(QT: Quantitative Tightening)保有資産を縮小し、市場から資金を吸収する政策です。2022年6月から実施中。

日米政策金利の推移比較(2000年〜2024年)

日本(赤)と米国(青)の政策金利の推移を比較すると、その違いは一目瞭然です。

- 米国(青): 景気サイクルに合わせてダイナミックに利上げ・利下げを行っています。

- 日本(赤): 長期間にわたりゼロ近辺、あるいはマイナス圏に張り付いています。

この「金利差」の拡大・縮小が、ドル円相場(為替)に大きな影響を与えます(詳しくは第5回で解説)。

ECB(欧州中央銀行)の金融政策

ECB(European Central Bank)は1998年に設立されたユーロ圏の中央銀行です。物価の安定 を最優先の使命としています。

ECBの政策決定

政策理事会(Governing Council)- 頻度: 6週間ごと

- 参加者: ECB役員会6名 + ユーロ圏各国中央銀行総裁(輪番制で投票)

- 特徴: 20カ国の利害を調整する必要がある

ECBの政策金利

ECBには3つの政策金利があります。

| 金利名 | 役割 | 2024年末の水準 |

|---|---|---|

| 主要リファイナンス金利 | 銀行への通常の資金供給金利 | 3.15% |

| 限界貸出金利 | 銀行への緊急資金供給金利(上限) | 3.40% |

| 預金ファシリティ金利 | 銀行がECBに預ける際の金利(下限) | 3.00% |

ECBの金融政策の特徴

1. 物価安定の重視ECBは「物価安定」を最優先としており、インフレ目標は「2%に近いがそれを下回る水準」から、2021年に「中期的に2%」に変更されました。

2. 単一の金融政策で多様な経済に対応ユーロ圏は経済状況が異なる20カ国で構成されており、単一の金融政策でそれぞれに対応する難しさがあります。

3. 量的緩和の実施2015年から量的緩和を開始し、国債や社債を大量に買い入れました。

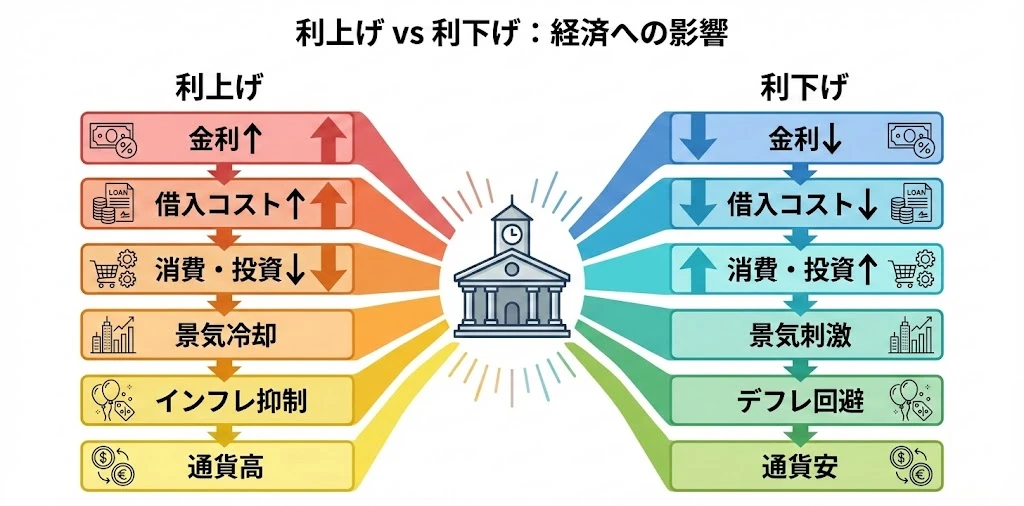

利上げ・利下げのメカニズム

中央銀行が政策金利を変更すると、経済全体にどのような影響があるのでしょうか。

利上げ(金利引き上げ)の効果

中央銀行が政策金利を引き上げると、以下の経路で経済に影響します。

政策金利の引き上げ

↓

銀行の調達コスト上昇

↓

貸出金利・住宅ローン金利の上昇

↓

企業の設備投資減少、住宅購入減少

↓

消費・投資の抑制

↓

景気の冷却、インフレの抑制

- インフレを抑制する

- 過熱した景気を冷やす

- 資産バブルを防ぐ

- 景気を冷やしすぎるリスク

- 株価の下落圧力

- 住宅市場の冷え込み

- 新興国からの資金流出(ドル高)

【実例】2022年FRBの急速利上げ→米住宅市場の冷え込み

2022年、米国ではインフレ率が40年ぶりの高水準(9.1%)に達しました。FRBはこれを抑えるため、歴史的なペースで利上げを行いました。

FRBの利上げペース| 時期 | FF金利 | 1回の利上げ幅 |

|---|---|---|

| 2022年3月 | 0.25〜0.50% | +0.25% |

| 2022年6月 | 1.50〜1.75% | +0.75%(異例) |

| 2022年11月 | 3.75〜4.00% | +0.75% |

| 2023年7月 | 5.25〜5.50% | +0.25% |

わずか16ヶ月で0%から5.5%へ、5%以上の利上げを実施しました。

住宅市場への影響| 指標 | 2021年末 | 2023年末 | 変化 |

|---|---|---|---|

| 30年固定住宅ローン金利 | 約3.1% | 約7.0% | +3.9% |

| 中古住宅販売件数(年率) | 612万件 | 378万件 | −38% |

| 住宅着工件数(年率) | 170万件 | 140万件 | −18% |

住宅ローン金利が2倍以上になった結果、月々の返済負担が急増。住宅購入を諦める人が続出し、住宅販売は約4割減少 しました。

一方、インフレ率は9.1%(2022年6月)→3.4%(2023年12月)に低下。利上げの「景気を冷やす効果」が如実に表れた事例です。

利下げ(金利引き下げ)の効果

中央銀行が政策金利を引き下げると、以下の経路で経済を刺激します。

政策金利の引き下げ

↓

銀行の調達コスト低下

↓

貸出金利・住宅ローン金利の低下

↓

企業の設備投資増加、住宅購入増加

↓

消費・投資の拡大

↓

景気の刺激、デフレの回避

- 景気を刺激する

- デフレを回避する

- 雇用を守る

- インフレを招くリスク

- 資産バブルの形成

- 通貨安(輸入物価上昇)

- 金融機関の収益悪化

金融政策の限界:ゼロ金利制約

政策金利は通常、ゼロ%が下限 とされます(マイナス金利は例外)。金利がゼロ近辺まで下がると、これ以上の利下げが難しくなります。

この状態を「流動性の罠」 と呼び、従来の金融政策が効かなくなります。

重要

金利がゼロに達すると、従来の利下げは使えません。そこで登場したのが「量的緩和」などの非伝統的政策です。

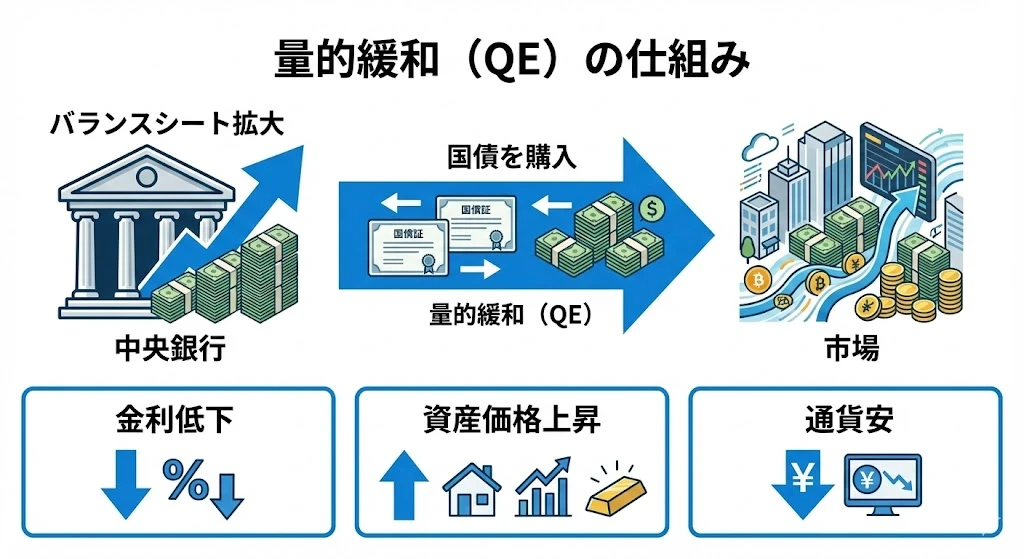

量的緩和と量的引き締め

政策金利がゼロ近辺になった場合、中央銀行は「非伝統的金融政策」に踏み込みます。

量的緩和(QE: Quantitative Easing)

仕組み中央銀行が国債などの資産を大量に買い入れ、市場に資金を供給します。

| 効果 | 説明 |

|---|---|

| 長期金利の低下 | 国債買い入れで長期金利を押し下げ |

| 資産価格の上昇 | 株式や不動産価格が上昇 |

| 通貨安 | 金利低下で自国通貨が下落 |

| インフレ期待の上昇 | 将来のインフレ期待を高める |

| 中央銀行 | ピーク時のバランスシート | 対GDP比 |

|---|---|---|

| 日銀 | 約750兆円 | 約130% |

| FRB | 約9兆ドル | 約40% |

| ECB | 約9兆ユーロ | 約60% |

日銀のバランスシートは対GDP比で世界最大級です。

量的引き締め(QT: Quantitative Tightening)

仕組み量的緩和で拡大したバランスシートを縮小し、市場から資金を吸収します。

中央銀行が保有国債を満期償還・売却

↓

市場から資金が吸収される

↓

金利に上昇圧力

↓

金融環境が引き締まる

↓

インフレ抑制

| 方法 | 説明 |

|---|---|

| 自然減 | 満期を迎えた国債を再投資せずに償還 |

| 売却 | 保有資産を市場で売却(より積極的) |

FRBは2022年6月から量的引き締めを開始し、毎月最大950億ドルのペースでバランスシートを縮小しています。

金融政策を読み解くポイント

投資家として、中央銀行の動きを読み解くために注目すべきポイントを整理します。

注目すべきイベント

| イベント | 頻度 | 注目ポイント |

|---|---|---|

| 金融政策決定会合 | 6〜8週ごと | 政策金利の変更、声明の文言変化 |

| 議事要旨 | 会合の数週間後 | 委員の意見の分布、議論の内容 |

| 総裁・議長の講演 | 不定期 | 政策スタンスの変化を示唆 |

| 経済見通し | 四半期ごと | 成長率・インフレ率・金利の予測 |

声明の読み方

中央銀行の声明では、以下のキーワードに注目します。

| キーワード | 意味 |

|---|---|

| 「当面」「しばらく」 | 現状維持の姿勢 |

| 「注視」「警戒」 | 状況次第で政策変更の可能性 |

| 「必要に応じて」 | 追加緩和・引き締めの用意 |

| 「持続的に」 | ある程度の期間、傾向が続く見通し |

まとめ

中央銀行の役割

- 使命: 物価の安定、金融システムの安定、経済の健全な成長

- 機能: 発券銀行、銀行の銀行、政府の銀行、金融政策の実施

主要中央銀行の特徴

| 中央銀行 | 政策金利 | 特徴 |

|---|---|---|

| 日銀 | 無担保コール翌日物 | YCC導入、超緩和からの正常化途上 |

| FRB | FF金利 | デュアルマンデート、利下げサイクル入り |

| ECB | 主要リファイナンス金利 | 物価安定重視、多国間の調整が必要 |

金融政策のツール

- 伝統的政策: 政策金利の操作、公開市場操作

- 非伝統的政策: 量的緩和(QE)、量的引き締め(QT)、イールドカーブ・コントロール

利上げ・利下げの効果

- 利上げ: 景気冷却、インフレ抑制、株価下落圧力

- 利下げ: 景気刺激、デフレ回避、資産価格上昇

次回は、金利の期間構造を視覚化した「イールドカーブ」の読み方を解説します。

金利マスター講座

- 第1回:金利の基礎

- 第2回:金利の種類と金融市場

- 第3回:中央銀行と金融政策(本記事)

- 第4回:イールドカーブを読む

- 第5回:金利と市場の関係