この記事で学ぶこと

- 米ドルインデックス(DXY)とは何か

- 構成する6つの通貨とそのウェイト

- DXYの計算方法

- 歴史的な推移と重要イベント

- 株式・金・原油との関係

- 投資判断への活用法

米ドルインデックス(DXY)とは

ドルの「強さ」を数値化する指標

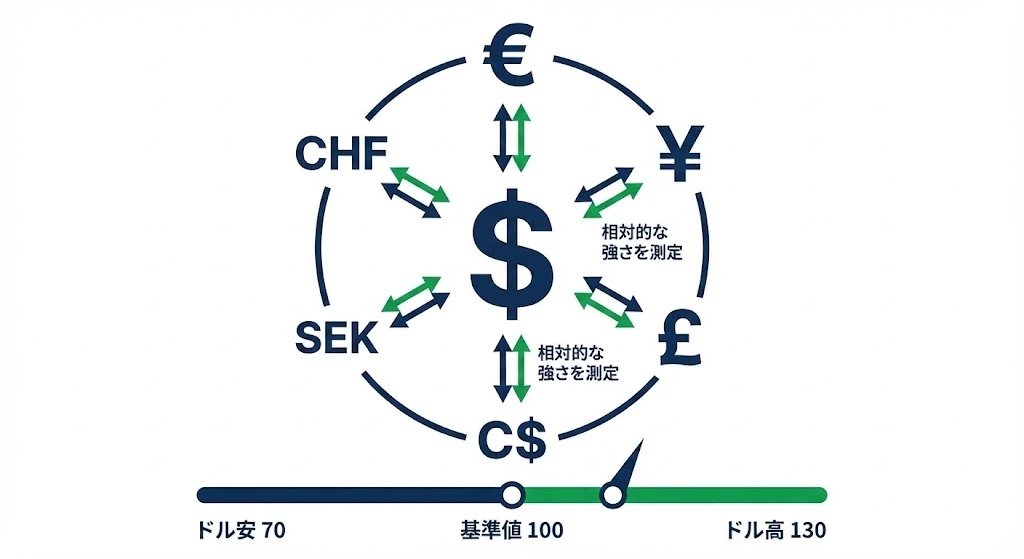

米ドルインデックス(U.S. Dollar Index、通称DXY)は、 主要6通貨に対する米ドルの相対的な強さ を表す指標です。

単一の通貨ペア(例:ドル/円)だけを見ていると、「ドルが強いのか、円が弱いのか」を判断するのは困難です。DXYは複数の主要通貨に対するドルの総合的な価値を示すため、ドル自体の強弱 を把握できます。

| 項目 | 内容 |

|---|---|

| 正式名称 | U.S. Dollar Index |

| ティッカー | DXY |

| 基準値 | 100(1973年3月) |

| 運営 | ICE(Intercontinental Exchange) |

なぜ1973年が基準なのか

DXYは1973年3月 を基準(100)として設定されています。この時期が選ばれた理由は、ブレトンウッズ体制の崩壊 と関係しています。

1944年から続いたブレトンウッズ体制では、ドルと金の交換比率が固定され、各国通貨はドルに対して固定相場でした。しかし1971年のニクソンショックで金との交換が停止され、1973年に主要国が変動相場制 へ移行しました。

DXYは、この変動相場制への移行直後を起点として、ドルの相対的な価値変動を追跡しています。

構成通貨と加重ウェイト

6つの主要通貨

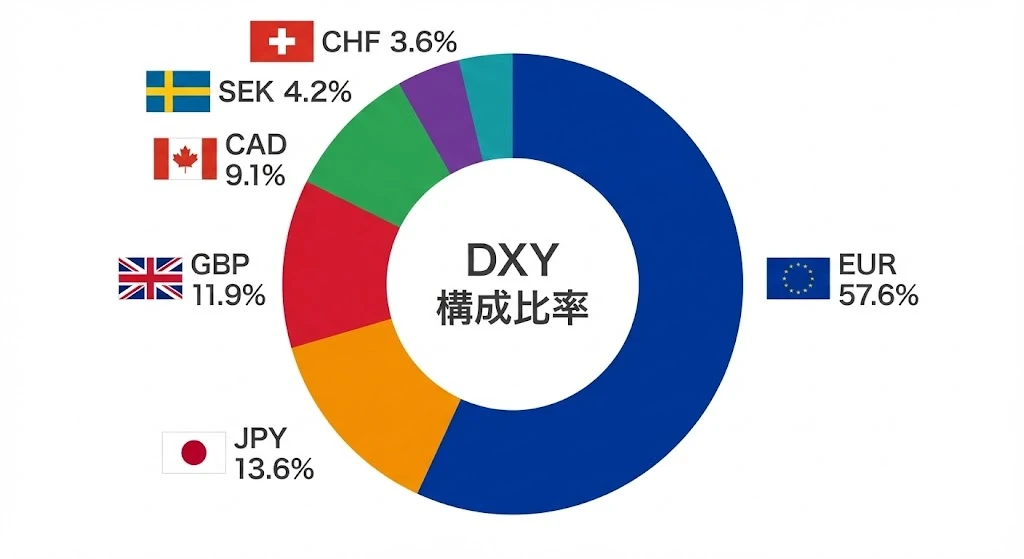

DXYは以下の6通貨 で構成されています。

| 通貨 | 国・地域 | ウェイト |

|---|---|---|

| ユーロ(EUR) | ユーロ圏 | 57.6% |

| 日本円(JPY) | 日本 | 13.6% |

| 英ポンド(GBP) | 英国 | 11.9% |

| カナダドル(CAD) | カナダ | 9.1% |

| スウェーデンクローナ(SEK) | スウェーデン | 4.2% |

| スイスフラン(CHF) | スイス | 3.6% |

ユーロの圧倒的な影響力

最も注目すべきは、ユーロが57.6% という圧倒的なウェイトを占めている点です。

これは1999年にユーロが導入された際、それまで構成通貨だったドイツマルク、フランスフラン、イタリアリラ、オランダギルダー、ベルギーフランの5通貨がユーロに統合されたためです。

| 旧構成通貨 | 統合先 |

|---|---|

| ドイツマルク | ユーロ |

| フランスフラン | ユーロ |

| イタリアリラ | ユーロ |

| オランダギルダー | ユーロ |

| ベルギーフラン | ユーロ |

この結果、DXYはEUR/USDの動きに非常に敏感 になります。ユーロが対ドルで1%動くと、DXYは約0.576%動く計算です。

ポイント

DXYを見るとき、実質的には「ユーロ対ドル」の動きを見ていると言っても過言ではありません。ユーロ圏の経済指標やECBの政策がDXYに大きな影響を与えます。

構成通貨の特徴

構成通貨には新興国通貨が含まれていない という重要な特徴があります。

| 含まれる | 含まれない |

|---|---|

| 先進国通貨のみ | 中国人民元 |

| 欧州・北米・日本 | 韓国ウォン |

| 1973年時点の主要貿易相手国 | メキシコペソ |

| オーストラリアドル |

1973年の構成から基本的に変更されていないため、現在の米国の貿易構造を完全には反映していません。これはDXYの限界の一つです。

DXYの計算方法

加重幾何平均

DXYは加重幾何平均(Weighted Geometric Mean) で計算されます。

DXY = 50.14348112 × EURUSD^(-0.576) × USDJPY^(0.136) × GBPUSD^(-0.119)

× USDCAD^(0.091) × USDSEK^(0.042) × USDCHF^(0.036)

計算式の読み方

| 要素 | 説明 |

|---|---|

| 50.14348112 | 基準値100に調整するための定数 |

| EURUSD^(-0.576) | ユーロ/ドルの-0.576乗(逆数のウェイト) |

| USDJPY^(0.136) | ドル/円の0.136乗 |

EUR/USDとGBP/USDは「外貨/ドル」表記のため、指数がマイナスになっています。これは、ユーロやポンドが上昇(ドル安)するとDXYが下落することを意味します。

なぜ幾何平均なのか

算術平均ではなく幾何平均を使う理由は、パーセンテージ変化を正確に捉える ためです。

例えば、ドルがユーロに対して10%上昇し、円に対して10%下落した場合:

- 算術平均:±0%(変化なし)

- 幾何平均:複利効果を考慮した正確な変化率

為替レートの変化率を扱う場合、幾何平均の方が数学的に正確です。

歴史的推移と重要イベント

過去50年のDXY推移

DXYは1973年の基準値100から、大きな変動を経験してきました。

| 時期 | DXY水準 | 背景 |

|---|---|---|

| 1973年3月 | 100.00 | 基準値(変動相場制移行) |

| 1985年2月 | 164.72(史上最高値) | ボルカーFRB議長の高金利政策 |

| 1985年9月 | 急落開始 | プラザ合意 |

| 1992年9月 | 78.19 | 欧州通貨危機 |

| 2001年7月 | 121.02 | ドットコムバブル崩壊後のドル高 |

| 2008年3月 | 70.70(史上最安値) | 金融危機・ドル不信 |

| 2022年9月 | 114.78 | FRBの急速な利上げ |

| 2024年 | 100-108 | 利下げ期待で軟化 |

プラザ合意(1985年)

1985年2月、DXYは164.72 という史上最高値を記録しました。これは当時のFRB議長ボルカーが、インフレ退治のために政策金利を20%近くまで引き上げたためです。

しかしドル高は米国の輸出産業を直撃し、貿易赤字が急拡大。1985年9月、G5(米英独仏日)は「プラザ合意」でドル安誘導に合意し、DXYは2年で約50%下落しました。

リーマンショック(2008年)

2008年3月、金融危機の渦中でDXYは70.70 という史上最安値を記録しました。皮肉なことに、その後の「質への逃避」でドルは急反発し、年末には88まで回復しています。

2022年のドル高

2022年、FRBがインフレ対策で急速な利上げを実施すると、DXYは114.78 まで上昇。これは20年ぶりの高水準でした。

他の資産との相関関係

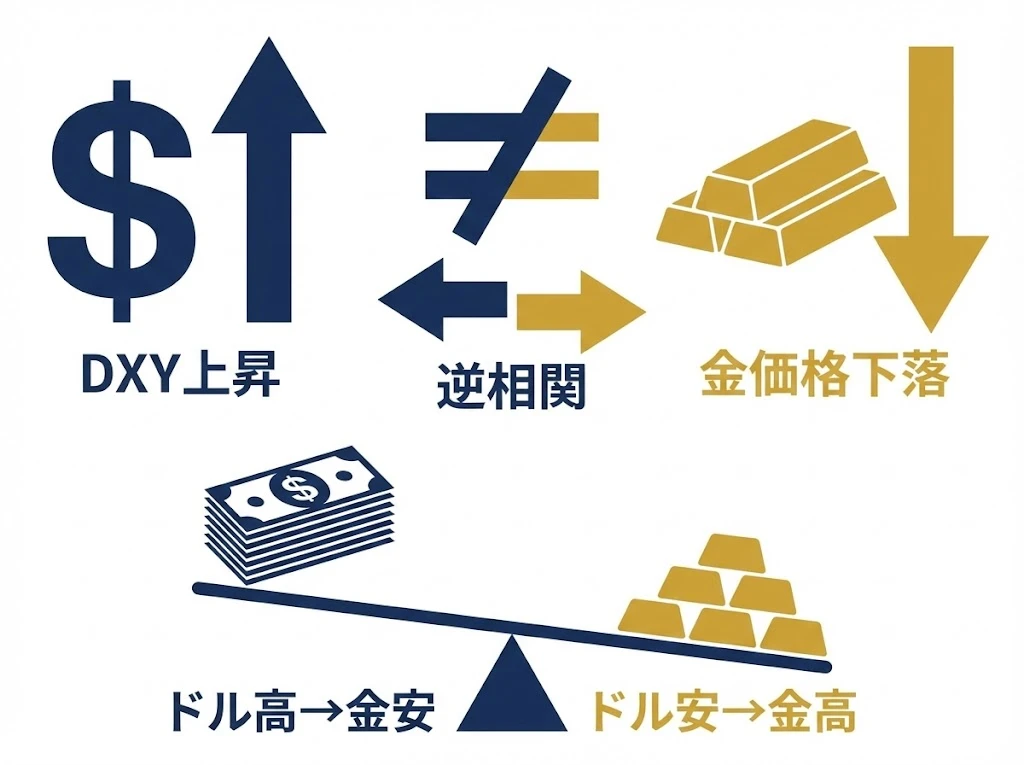

金(ゴールド)との逆相関

DXYと金価格は、歴史的に強い逆相関 を示しています。

| DXYの動き | 金価格の傾向 | 理由 |

|---|---|---|

| DXY上昇(ドル高) | 下落圧力 | ドル建ての金が割高に |

| DXY下落(ドル安) | 上昇圧力 | ドル建ての金が割安に |

金はドル建てで取引されるため、ドル高になると他通貨保有者にとって金が割高になり、需要が減少します。

原油との関係

原油価格もドル建てで取引されるため、DXYとは逆相関 の傾向があります。

ただし、原油は地政学リスクや需給バランスの影響も大きいため、金ほど単純な逆相関にはなりません。

株式市場との関係

DXYと米国株式(S&P 500)の関係は状況依存的 です。

| シナリオ | DXYと株式の関係 |

|---|---|

| リスクオン | 逆相関(ドル安・株高) |

| リスクオフ | 順相関(ドル高・株安の後、質への逃避でドル高) |

| 金利上昇局面 | 複雑(ドル高だが株安圧力) |

一般的には、リスク選好(リスクオン)の環境ではドル安・株高、リスク回避(リスクオフ)の環境ではドル高・株安の傾向があります。

重要

DXYと他の資産の相関は「傾向」であり、常に成り立つわけではありません。特に市場の転換点では、これまでの相関が崩れることがあります。

他のドル指数との比較

DXYの限界

DXYは1973年の構成から基本的に変更されておらず、以下の限界があります。

| 限界 | 内容 |

|---|---|

| 新興国不在 | 中国・韓国・メキシコなど主要貿易相手国が含まれない |

| ユーロ偏重 | 57.6%がユーロ、欧州の影響が過大 |

| 固定ウェイト | 貿易構造の変化を反映しない |

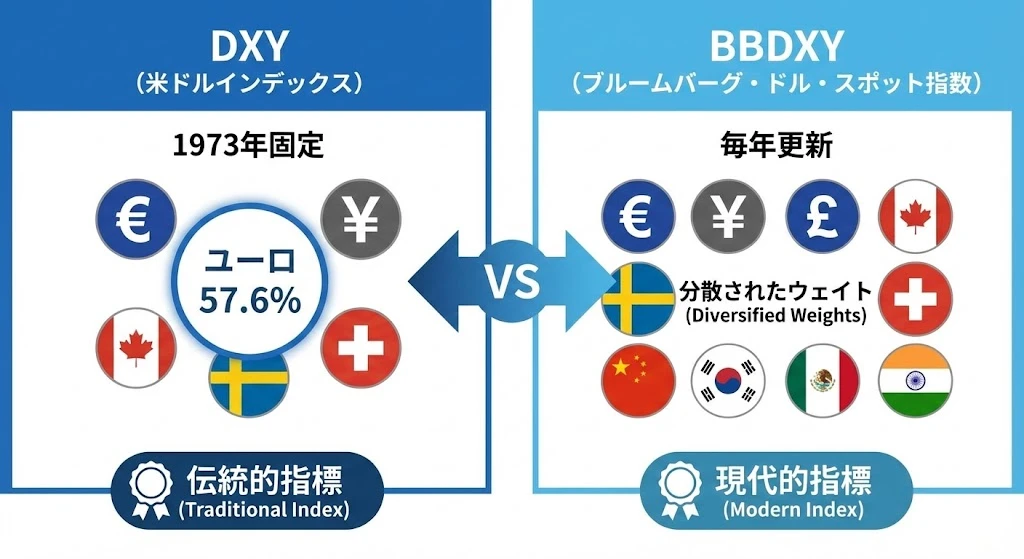

Bloomberg Dollar Spot Index(BBDXY)

より現代的な代替指標として、Bloomberg Dollar Spot Index(BBDXY) があります。

| 項目 | DXY | BBDXY |

|---|---|---|

| 構成通貨数 | 6通貨 | 10通貨 |

| 新興国通貨 | なし | 中国人民元、韓国ウォン、メキシコペソなど |

| ウェイト更新 | なし(固定) | 毎年更新 |

| 基準 | 貿易量(1973年) | 貿易量+流動性 |

BBDXYは、現在の米国の貿易構造をより正確に反映しています。

貿易加重ドル指数

FRBは独自の貿易加重ドル指数(Trade Weighted Dollar Index) も公表しています。これは26通貨を含み、実際の貿易量に基づいてウェイトが定期的に更新されます。

投資判断への活用法

DXYを見るべきタイミング

| シチュエーション | DXYの活用法 |

|---|---|

| 為替取引 | ドルの全体的なトレンドを確認 |

| 米国株投資 | ドル高/安が企業収益に与える影響を評価 |

| コモディティ投資 | 金・原油価格の方向性を予測 |

| 新興国投資 | ドル高による新興国への影響を評価 |

実践的な見方

DXY上昇(ドル高)時のチェックポイント- 米国多国籍企業 への逆風(海外収益のドル換算減)

- 新興国 への資金流出リスク

- 金・コモディティ への下落圧力

- ドル建て債務 を持つ国・企業への負担増

- 米国輸出企業 への追い風

- 新興国市場 への資金流入期待

- 金・コモディティ への上昇圧力

- インフレ 圧力の高まり(輸入物価上昇)

注意点

DXYだけで投資判断を行うのは危険です。以下の点に注意してください。

| 注意点 | 理由 |

|---|---|

| ユーロ偏重を意識 | EUR/USDの動きがDXYを大きく左右 |

| 日本円投資家は要注意 | DXY構成の円ウェイトは13.6%のみ |

| 相関は変化する | 過去の相関が将来も続くとは限らない |

まとめ

米ドルインデックス(DXY)の要点

| 項目 | 内容 |

|---|---|

| 定義 | 主要6通貨に対するドルの相対的強さを示す指数 |

| 基準 | 1973年3月 = 100 |

| 最大ウェイト | ユーロ(57.6%) |

| 計算方法 | 加重幾何平均 |

| 史上最高値 | 164.72(1985年2月) |

| 史上最安値 | 70.70(2008年3月) |

覚えておくべきポイント

-

DXYはドルの「体温計」

- 単一通貨ペアではわからないドルの総合的な強弱がわかる

- 基準値100を上回ればドル高傾向、下回ればドル安傾向

-

ユーロの影響が圧倒的

- 構成の57.6%がユーロ

- EUR/USDの動きがDXYをほぼ決定する

-

他の資産と逆相関の傾向

- 金・原油とは逆相関

- 株式との関係は状況依存

-

1973年の構成という限界

- 新興国通貨が含まれない

- より現代的な指標(BBDXY等)も参考に

-

FRBの金融政策が最大の変動要因

- 利上げ → ドル高(DXY上昇)

- 利下げ → ドル安(DXY下落)